文 | 野马财经 刘钦文

编辑丨李白玉

医药IPO正在复苏。

据Wind数据显示,2023年二季度A股、港股、美股三地医药健康板块IPO数量环比一季度上升至22家,首日破发率、期末破发率分别降至27.27%、45.45%,医药健康板块市场环境整体处在回暖的拐点上。

从四环医药(0460.HK)拆分,还未有产品上市的轩竹生物科技股份有限公司(下称“轩竹生物”)在今年3月被暂缓之后,于近日加入复苏大军,再次冲刺IPO。

轩竹生物背后,为前“海南首富”车冯升的又一资本布局。车冯升常年浸润在医药行业,医药布局从心脑血管、中枢神经系统、新陈代谢、肿瘤等常见领域延展到如今火热的医美、肉毒素领域。

成立5年0营收,研发费用11.5亿

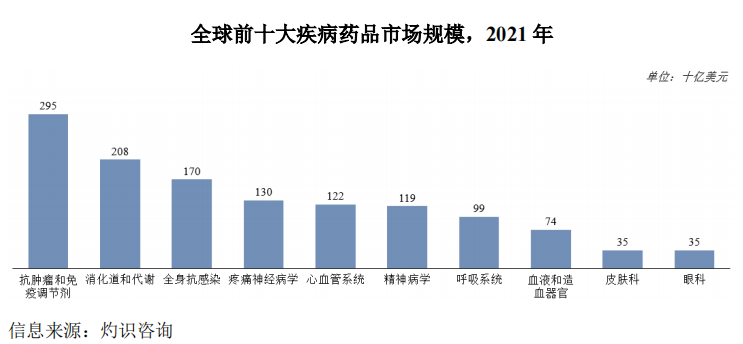

近年来,随着人口老龄化以及全球各国对于医疗的重视,医药成为各大资本涉足的领域。各类疾病中,抗肿瘤和免疫调节剂、消化道和代谢、全身抗感染为全球前三大疾病药品市场规模。

图源:《招股书》

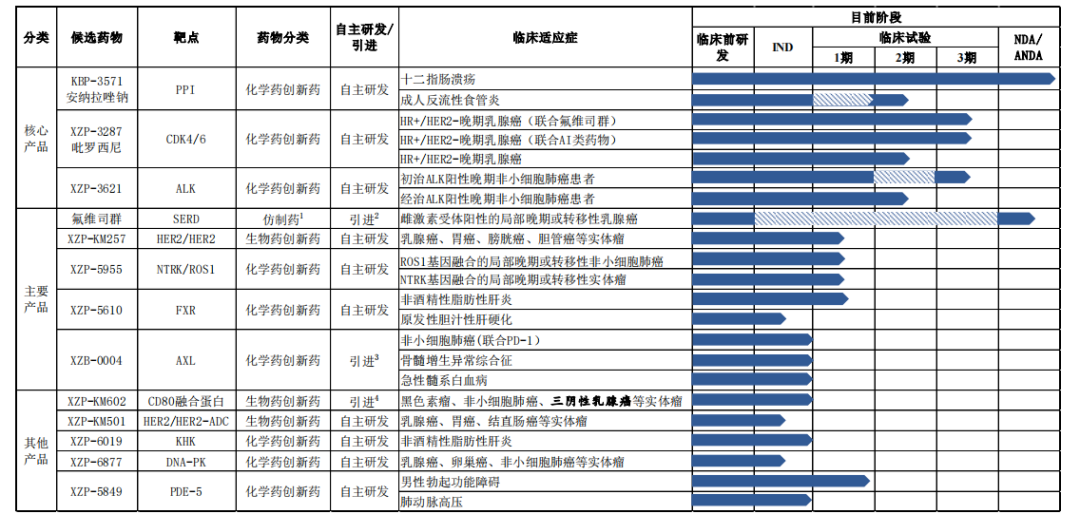

以此带来的商业空间自然更是不可限量。轩竹生物成立于2018年,其核心产品就聚焦于消化、肿瘤及非酒精性脂肪性肝炎等重大疾病领域,核心产品之外,轩竹生物还涉及到男性勃起功能障碍、肺动脉高压、急性髓系白血病等。

不过轩竹生物还没有产品上市,产品仍处于研发阶段。

轩竹生物共有三大类核心产品,速度最快的为KBP-3571即为安纳拉唑钠肠溶片,主要用于治疗成人十二指肠溃疡,已获国家药监局批准上市;其次为治疗晚期乳腺癌的两款XZP-3287吡罗西尼片剂系CDK4/6抑制剂;以及治疗ALK重排晚期非小细胞肺癌的XZP-3621,即酪氨酸激酶抑制剂口服片剂,均处于临床III期研究阶段。

图源:《招股书》

为此,轩竹生物付出了高额的研发费用。《招股书》显示,2019年至2022年9月,轩竹生物研发投入累计达到11.54亿元。

从公开资料来看,轩竹生物即将上市的几款核心产品,所处领域竞争均较为激烈。

轩竹生物速度最快的安纳拉唑钠肠溶片为一款质子泵抑制剂(PPI),截至2022年10月31日,国内已有六类上市的PPI类药物,2021年国内相关药物销售额排名前三的药物分别是雷贝拉唑、艾司奥美拉唑和艾普拉唑。

《招股书》提到,临床结果显示,安纳拉唑钠20mg治疗组,对于十二指肠溃疡愈合率为90.9%,低于雷贝拉唑钠10mg治疗组的93.7%。

图源:《招股书》

但轩竹生物也提到,其产品安全性更强。“治疗期间发生不良事件绝大多数为轻度,没有与研究药物相关严重不良事件发生安全性方面,不良事件发生率低于雷贝拉唑10mg组。”

“新药品主要看两个指标,有效性和安全性。两者也需要结合起来看,有时一个病患并非只患一种疾病,副作用也是需要考虑的方面,什么药品能够对于病人的整体治疗效果更好,更为重要。安纳拉唑钠肠溶片也是国内第一款针对国人特点而研发的相关药品。”轩竹生物表示。

其次是治疗乳腺癌的XZP-3287吡罗西尼片剂,截至2023年7月,国内有4款获得NMPA批准上市的CDK4/6抑制剂创新药,分别为辉瑞的哌柏西利、礼来的阿贝西利、恒瑞的达尔西利以及诺华的瑞波西利。其中辉瑞的哌柏西利2021年在国内销售额达到10.6亿元。

图源:《招股书》

虽然已上市的产品较少,但有15款针对HR+/HER2-乳腺癌的CDK4/6抑制剂在研创新药管线,其中7款处于临床III期阶段及NDA阶段。

“通过临床试验分析,吡罗西尼的整体安全性不弱于已获批上市的 CDK4/6 抑制剂。相对于同类在研产品,吡罗西尼研发的进度较快。发行人的产品研发进度处于第一梯队。”轩竹生物表示。

最后是治疗ALK重排晚期非小细胞肺癌的XZP-3621,截至2022年10月31日,国内共有6款ALK抑制剂上市,自2018年起均陆续被纳入国家医保目录,暂未被纳入集采范围。

根据“灼识咨询”数据显示,6款抑制剂中,阿来替尼销售额最高,2021 年销售额达到18.7亿元。除去已上市产品,截至2022年10月31日,中国有5款处于临床III期阶段或NDA阶段的ALK靶向药在研管线。

由于未有产品上市,轩竹生物依然为0营收,2019年-2022年,归母净利润合计为-14.92亿元。“现在安纳拉唑钠肠溶片已获批上市,公司已建立市场推广团队为产品上市进行准备工作,并将适时启动建立消化道领域专业的销售团队进行销售,同时也会在部分区域采用经销模式进行销售,以快速打开市场。”轩竹生物表示。

拆分自四环医药与实控人的交易被问询

有底气烧钱的轩竹生物,拆分自港股上市公司四环医药。对于被拆分的医药子公司而言,是否具备独立的研发能力一向备受监管关注。

2019年12月,轩竹生物与四环集团内北京四环、吉林四环签署《技术转让协议》,受让其因临床试验形成的全部技术,交易金额为2.06亿元。共包括8条产钱,包括核心产品KBP-3571安纳拉唑钠在内,在受让时,已达到III期临床阶段。

2014年至2018年之间,北京四环也针对安奈拉唑钠投入了的部分研发费用2412万元。

图源:《招股书》

对此,监管部门也要求说明,吉林四环、北京四环是否实质上系为发行人或子公司提供临床CRO服务。

轩竹生物表示,前期研发工作均是由子公司轩竹生物山东自主进行,进入临床阶段后,由四环医药旗下吉林四环、北京四环负责临床试验的工作。“由于创新药临床前研发和临床试验在团队和能力上区别较大,四环医药在搭建创新药研发平台时进行该等内部分工安排,除发行人与北京四环/吉林四环进行合作研发外,四环医药不存在其他类似的内部合作安排。”轩竹生物表示。

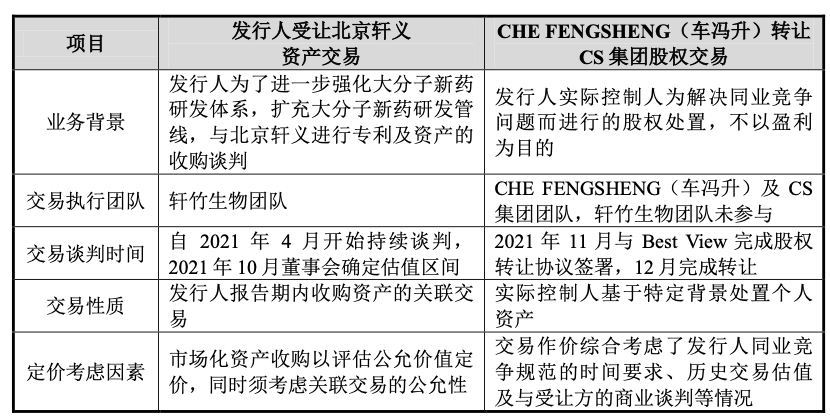

除与四环医药外,轩竹生物和实控人之一车冯升之间还有着一起“间接”交易。

2021年12月,车冯升将自己的个人资产CS集团88.46%股权,作价5420万元转让给Best View Management Limited;仅一个月后,2022年1月,轩竹生物又以一个较高的价格6878.28 万元,受让了CS集团持有的CD80融合蛋白相关的专利技术及权益和中试车间相关资产。

CS集团主要从事抗肿瘤领域药物研发相关业务,这与轩竹生物存在同业竞争情况。按照规定,车冯升控制的其他主体不能从事抗肿瘤药物的研发,因此车冯升决定将CS股权进行出售。

“车冯升受限于在规定时间内解决轩竹生物的同业竞争问题,致使其谈判地位、议价能力及议价意愿受到影响;同时,受限于境内外疫情防控原因致使评估机构无法就CS集团境外资产开展新的资产评估工作。最终经交易双方协商,参考2020年5月,CS集团股权转让交易的评估结果5420万元作为本次交易价格。虽然交易价格未体现CS集团于交易时点公允价值,但具有其现实必要性及商业合理性。”轩竹生物表示。

既然受限颇多,车冯升为何不直接转让给轩竹生物?“2021年9月,轩竹生物持续推进其B轮融资并最终确定领投方,B轮领投方及部分其他投资者认为CS集团除CD80产品及中试车间设备与发行人产品研发协同性强而具有收购价值,其他产品对发行人收购价值有限, 因而不同意继续推进。”

虽然投资者认为其他产品收购价值有限,却愿意以更高的价格收购部分产品专利及资产。2021年4月,轩竹生物就受让CS集团子公司北京轩义专利及资产交易开始谈判协商,2021年10月确定初步估值区间,2021年12月车冯升完成CS集团的股权转让后,2022年1月签署《转让协议》,价格为6878.28万元,相较车冯升的转让价,上涨26.9%。

图源:《招股书》

“鉴于北京轩义自2020年5月CS集团股权转让交易时,至2021年11月期间仍存在持续性的产品研发及资产购置,发行人受让北京轩义专利及资产的评估结果体现了北京轩义产品研发最近进展和新增资产情况,因此发行人受让北京轩义专利及资产价格,高于车冯升出售CS集团股权对价。”轩竹生物表示。

“不管是与母公司,还是实控人的关联交易,我们都已经清理干净。未来的生产计划、销售计划等也将独立进行。”轩竹生物表示。

前“海南首富”的资本局

《招股书》显示,车冯升、郭维城、张炯龙和孟宪慧签署了《一致行动协议》,通过四环医药间接控制轩竹生物62.39%股份的表决权,为发行人的实际控制人。

虽然由四人共同控制,但共同创始人只有两位,为车冯升与郭维城,两人均为塞浦路斯国籍。早年两人在西安市第四军医大学取得本科和硕士学历,郭维城为车冯升的学弟。毕业后两人均当了相当长一段时间的医生,车冯升拥有逾八年医生/神经科医生执业经验,郭维城担任外科医生拥有逾四年经验。

1993年,车冯升辞去医生工作,做起医药销售工作。2001年,海南四环医药有限公司成立,主要在中国从事药品研发、制造及销售。其产品覆盖心脑血管、中枢神经系统、新陈代谢、肿瘤及抗感染领域。

四环医药成立后,车冯升进行了一系列资本运作。2006年4月,四环医药控股集团在Bermuda(百慕大)注册成立,并于2007年3月在新加坡成功上市。

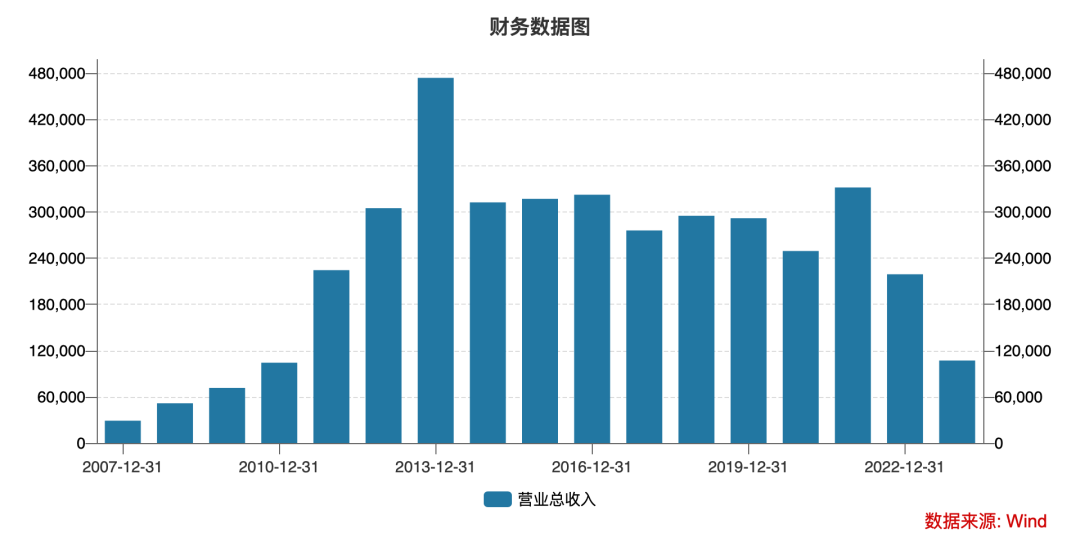

但四环医药在新加坡市场上表现一直不佳,2009年,四环医药控股集团完成私有化,从新加坡退市。2010年,辗转至港交所再次成功上市。上市首日,四环医药股价就上涨近30%,被称为当年香港资本市场的新股“冻资王”。

上市后,四环医药营收三连跳,从2010年的10.43亿元涨至2013年的47.39亿元,净利润从5.22亿元涨至13亿元。良好的基本面下,四环医药股价一路上涨,2014年10月达到最高峰,为6.026港元/股。

车冯升也因此实现财富越级。《2014福布斯中国富豪榜》显示,车冯升以153亿人民币资产排名47位,成为海南首富。

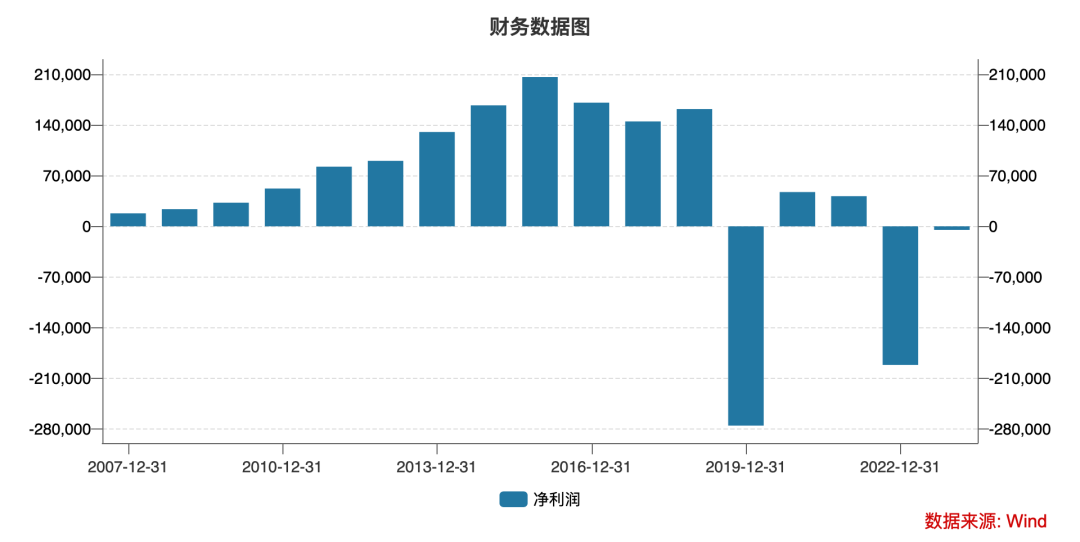

但2014年后,四环医药股价走低,营收、净利强势增长的态势不再,营收一路下滑至2022年的21.9亿元,同年更是由盈转亏,净利-19.15亿元。

图源:wind

为挽救颓势,车冯升调转车头,将医药领域扩向医美。2014年,四环医药与韩国生物制药公司Hugel公司签署《独家代理协议》,2021年2月4日,Hugel注射用A型“肉毒素”乐提葆正式上市,成为第四个获准在中国上市的A型肉毒素。乐提葆,俗称“瘦脸针”,主要用于祛除皱纹和放松肌肉,在医美行业中被广泛使用。

与此同时,2021年7月6日,四环医药旗下渼颜空间申报的“童颜水凝”嘉乐妍正式受理,同年9月16日,获得医疗器械生产许可。

四环医药截止目前共有了13款医美产品,其中7款代理,包括乐提葆Letybo、乐菲颜Persnica、水光系列CELLBOOSTER、黄金微针SYLFIRM X等;6款为自研,包括嘉乐妍童颜水凝、医用皮肤护理凝胶、医用皮肤修复凝胶等。

2023年中报显示,四环医药的医美分部实现收入1.94亿元,同比上升约96.8%。整体毛利率70.8%,同比上升2.3%。不过整体来看,2023上半年四环医药实现营收10.7亿元,同比下降27.84%,净利润-4964万元,同比下降222.95%。

也是在发力医美的2021年,四环医药开始推动轩竹生物的上市计划。“上市公司分拆是资本市场优化资源配置和深化并购重组功能的重要手段,有利于公司进一步实现业务聚焦、提升专业化经营水平,更好地服务科技创新和经济高质量发展。药企集团的孵化业务可以建立业务生态协作体系,增加整体竞争力,培养新的利润增长点。”海南博鳌医疗科技有限公司总经理邓之东表示。

你对前“海南首富”的资本故事有何了解?欢迎下方留言讨论。

评论