文|起点锂电

今年固态电池的升温速度,似乎比以往任何时候都要快。

针对如何将电解液变成固态电解质的问题,全球电池厂商进行了前仆后继的努力,终于在近几年把电解液的含量一降再降。达到10%,即是半固态,5%即是准固态,0则是彻底的全固态。

近日,耀宁科技在品牌发布会上宣布进军固态电池相关领域。起点锂电获悉,该公司成立于2020年,此前为吉利的一部分,公司董事长李星星是李书福的儿子,目前公司重点布局锂电池及原材料领域。

不仅如此,在发布会上,耀宁宣布了“1331”战略,即在固态电池路线确定的情况下,同时对三大锂电池材料技术进行深耕,对乘用车和储能市场进行精准调研把控,从而达到实现全固态目标。

值得一提的是,公司还对固态电解质的各类技术进行深入研发,逐步实现从半固态到全固态,并达到安全性、电导率、温度适应性能、充放电性能的兼容并进。

不久之前,随着丰田和光兴产石油宣布固态电池量产时间后,行业内掀起了一阵疑问,包含成本、电解质技术路线、量产时间是否如期等诸多方面。

固态电池喊得最凶的日本,目前正面临电池被中韩围剿的困境,一方面日本没有方形电池以及磷酸铁锂技术,二来松下的市场份额被中韩厂商逼得节节败退。

所以日本在弯道超车这一块的功夫下的比谁都强。不仅专利领域独占大半,并且国家还下了军令状,全固态电池要到2030年左右用于商业化。

韩国看到日本的战略方针后,表现出更为激进的一面,LG直接表示将在2025年至2027年间实现全固态电池的商业化,三星SDI则与多家车企就2027年量产全固态电池进行磋商。

面对日本韩国的积极突进,中国各大电池企业也采取了相应的措施但不同的技术路线来进行追击,从今年的布局以及消息来看,现在固态电池的争夺战已经到达了抢占高地的关键阶段,谁能最先量产,谁就会变成下一场电池革命的起源地,掌握下一个阶段全球电池市场的话语权。

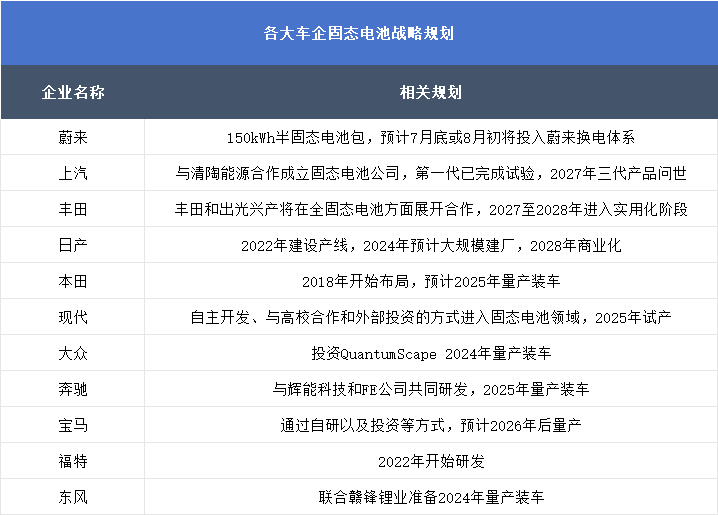

针对固态电池的研发车企要比电池企业更为活跃,在新能源产业链中,目前情况是电池环节处于强势地位,所以各大车企为了摆脱现状纷纷也开始自研电池用来对抗,但目前来看磷酸铁锂电池以及三元锂电池的技术已经短时间内赶不上电池厂,所以各车企也准备发力固态电池进行弯道超车。

今年年初,极致公司推出首款搭载固态电池汽车;丰田预计在2027至2028年成功实现商业化;日产同样计划到 2028 年推出固态电池车型。

但是随着将车企的公告合起来后发现,2025年-2027能否量产,将会是一个重要的节点,国内以及国外诸多车企均表示将会在2025年-2027年前后将全固态研发成功并成功搭载。

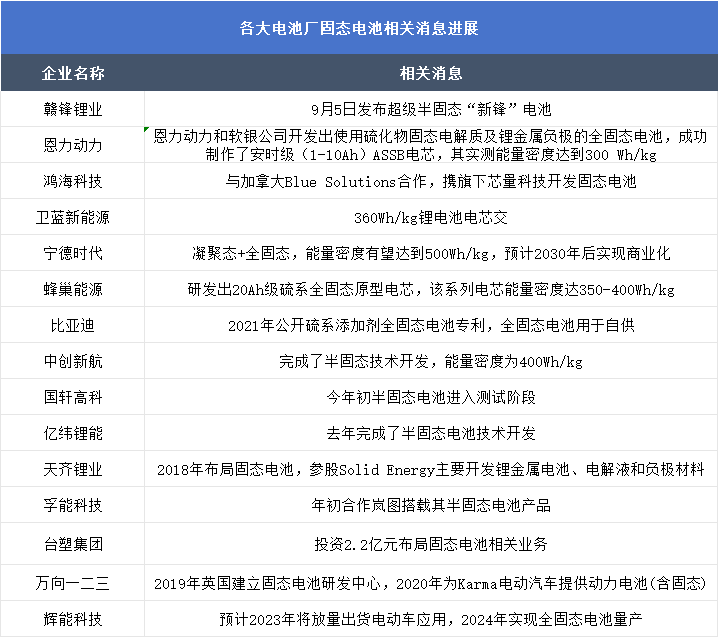

各大电池厂固态电池进展

目前全球的电池厂中,大多数头部企业以及部分实力雄厚的初创企业,进入了固态电池的研发,在国内大部分企业先从逐渐降低电池中的电解液含量入手,先后推出半固态电池。

针对现在的情况,大多数的电池厂都表示,想把电解液含量减少,现在大部分企业都能做到,但是如何从电解液含量10%降到5%,如何再从5%降到0,这段环节可以说难于上青天,至少近几年是不会有太大的变动。

另外2025-2027年量产,目前仅仅是一个目标,真正能否实现,需要看技术有没有突破性进展,充满了不确定性。

所以严谨一些来说,2025-2030年间将会是半固态电池逐渐优化的阶段,这段时间内将会从半固态到准固态持续突破,2030年后是从半固态转向全固态的关键节点。不过仅限于技术上,至于量产则还需要克服成本问题以及设备问题。

技术路线上来说,目前欧美日韩和国内都采取了不同道路,不过能否殊途同归还是个谜。

国内使用氧化物电解质,日韩采用硫化物电解质,欧美采用聚合物电解质。三种技术各有优缺点,并且没有一种技术能实现成本的落地。

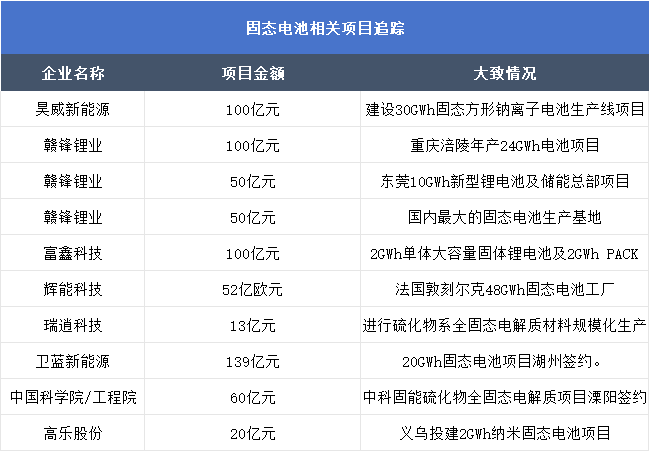

百亿项目消息不少

百亿项目落地已经成为了这几年锂电池行业流量最高的新闻,在固态电池方面也是如此。

随着半固态电池的进一步技术成熟,先于全固态电池量产已经成为了国内企业的共识,所以现在固态电池的相关项目在今年也非常之多,总共投资的金额已经多达千亿元人民币,并且还将持续扩产。

半固态因为电解液减少,所以在安全性以及各项参数上优于目前的液态电池,经过测试后优异的表现也得到了众多车企的好奇,可以发现在这方面赣锋锂业和辉能科技的速度是最快的,投资金额也是最大的,项目开工以及签约消息多代表着其厂商在技术上已经较为成熟,才敢于放手投产。

如果2030年是全固态电池的关键节点,现在到2030年这7年的时间就是沉淀期,各个厂商都开始比拼研发和量产为主的综合实力,能提前宣布新技术并且进行量产的企业,在2030年后全固态电池时代将会有较大优势。

隔膜和电解液企业恐受到影响

在液态电池时期,隔膜是必备产品,在半固态电池时期,技术将会升级为隔膜加氧化物的涂覆,全固态时期,隔膜将不复存在。

也就是说,全固态电池一旦量产并且大规模装车,电池厂的风向以及车企风向就会转变,隔膜企业将会被严重挤压。

但现在还远远不到焦虑的时刻,因为半固态电池进入全固态至少还要七年左右的时间,量产更是不确定,并且半固态电池隔膜的技术改进也不会有很高的门槛,加之其他领域的电池成本需要,隔膜产业不会消失,只是会随着电解液的改变而改变。

所以在各大电池用半固态以及其他技术抢占2025年-2027年关键节点时,隔膜厂商也要密切注意动向,以便于战略调整。

电解液厂商也是如此,尽管离全固态的距离还十分遥远,但目前的半固态电池已经逐渐开始缩减电解液含量,会对电解液供应商的订单产生影响。

所以未来固态电池的电解质将会是技术突破的关键,现在各大电池厂以及车企都在此下功夫,对于电解液厂商来说也是难得的转型机会,如果有相关厂商在电解液领域转型固态电解质领域出现研发突破,会在未来的市场中占有优势地位。

在半固态电池技术发展时期,隔膜市场以及电解液市场都会出现一定的波动,这时也是企业选择未来发展方式的一个十字路口,如果能实现在固态电解质方面的转型成功,等到从半固态向全固态迈进之时,企业自然不必担心被市场淘汰。

对电池形状的影响

目前全球动力电池的形状分为软包、圆柱、方形三大类,这其中软包电池因为电解液泄露以及使用寿命等问题,时间长后会出现安全隐患,那么随着技术迭代,电解液越来越少的软包电池,安全性会逐渐提高吗?

首先,软包电池面临的情况国内外有较大差异,因为软包电池的制作成本相对较高,而且原材料中铝塑膜依靠进口,其技术没有全部被国内掌握,部分原材料、生产设备的采购渠道较少,供应链的不稳定导致国内电池厂以及车企不能放手引进。

并且软包电池的结构强度不足,在装进电池包时需要再电芯外面用支架等东西固定,加多电池包内部组件不仅浪费空间也增加成本,电池成组的效率降低,并且对电芯的大小也有限制。

国外多是三元锂电池,其软包三元锂电芯内阻较小,可降低自耗电,提升循环寿命,产热量小,其次国外供应链较为完善,成本把控到位,所以软包电池会出现东方不亮西方亮的景象。

可以看出,国内因为成本以及供应链问题,逐渐的冷落软包电池,除非铝塑膜以及相关设备全面实现国产化,否则软包电池将会在中国市场长期不振,在半固态电池时期也是如此,即是电解液问题得到解决,软包的其他方面还会阻碍国内市场的发展。

但国外企业则不然,现在大圆柱电池量产刚刚开始,软包的供应链已经成熟,未来如果电解液含量变少甚至没有,软包电池的劣势得到解决后,或许能与现在的大圆柱以及方壳展开新一轮技术比拼,但究竟哪一种电池形状会流行,取决于生产的良率以及成本还有和电池包的适配度,所以未来三种形状大致还会保持三足鼎立之势,但市场份额恐将发生改变。

评论