爱马仕的京都木架子、LV开在百货里的非洲草原、J.M.Weston的电影院鞋店、Short Sentence牛仔裤改造的上海书报亭...2016年,时尚品牌们挑着各自的心仪之地开出了许许多多的快闪店,让这个以“过时不候”为卖点的零售概念空前炙热。而在中国,几乎每一家快闪店也都做到了有特别的主题和考究的装潢,不少店家还拿出量身定制的限量品招揽客人,可谓费心。然而这种形式到底是为何而出现,又是为何在今年特别红火,地产咨询服务商睿意德出了一份报告来谈论快闪店在中国的发展历程。

快闪店(Pop-up Store)是指那些短期经营的商业店铺和摊位,广义上说,它可以是农夫市集和庙会,但近年来备受关注的形式多为时尚类快闪店,早期由川久保玲等时装设计师使用。这些店铺多以推广产品、试水消费者、零售库存等为目的,为了营造良好的营销氛围,它们往往被精心设计,在视觉上具有震撼效用。

据睿意德12月20日在北京发布的《不一样的焰火,中国快闪店发展报告》称,时尚快闪店在2006年左右开始在中国萌芽,当时,一些本土设计师借鉴欧美品牌的做法,比如王一扬的“茶缸”和DBG的“怪兽阿佧”。2012年到2014年开始起步,而真正快速发展则等到了2015年,预计到2020年,中国的时尚类快闪店可以超过3000个。

快闪店在中国渐成流行,但总体数量还是少

快闪店能在中国风靡起来,主要的影响因素有三个。第一,中国市场无疑受到了海外的影响。2015年,英国快闪店总体创造了23亿英镑的销售额,占总体零售业销售总额的0.76%,其中时尚类快闪店的占比就高达59%。44%的受访者表示他们在过去一年中曾光顾过快闪店,8%的店主曾使用过快闪形式。

但在中国,卖方这一比例尚不足0.1%,先驱者主要为一些服装零售行业中人,他们在快闪市场中占比27%。睿意德将中国的快闪店分为了销售型、品牌推广型、引流型和市场试水型四个类型,前两个为主,分别占比44%和34%。

川久保玲的COMME des GARCONS于2014年在柏林米特区开设的快闪店就是以销售为导向的,这家店铺用了当季品和过季品的混搭,在12月中销清了所有的库存。这种类型的店铺,人工占主要成本来源,高于布景、策划和场地成本,因此,这还算是一个高效清理库存的好方法,在中国广为服装类零售品牌使用。

另外,快闪店在中国的兴起和创业品牌的爆发、电商的发展有着密不可分的关系。电商市场增长率2014年开始大幅下滑,进入平稳发展期。高昂的线上运营成本和激烈的竞争促使一些品牌又开始回归线下,开设快闪店不仅可以提高体验还能引流和直接销售。初创企业和电商品牌们看上了快闪店风险和成本可控的优势,比如极有家2015年11月在上海开设了4个快闪店,日均人流1万人,且达到了80%的转化率。

外国的快闪店喜欢开在街头,但中国则喜欢开在购物中心

而不同于国外街头快闪店居多,中国的快闪店多开在购物中心里,占比高达65%。这是商业地产发展速度快,且中国对公共场所的管理比较严格所致,不过竞争激烈的购物中心业和正在转型期的百货业倒是非常欢迎快闪这种模式进来,好搅活这缸水,快闪店对面积的使用也相对灵活,还可以帮助普通的商业地产项目缓解招商的压力。

“其实我们回头去看会发现,购物中心行业和百货一样,都是相对来说比较缓慢的行业,但它们所处的又都是消费行业,消费也其实是变化最快的一个市场。在这种情况下,购物中心怎么自处,所以我们做了快闪店的研究,希望可以找到一些机会,避免我们遇到的风险。”睿意德中国商业地产研究中心研究经理孙彬表示。

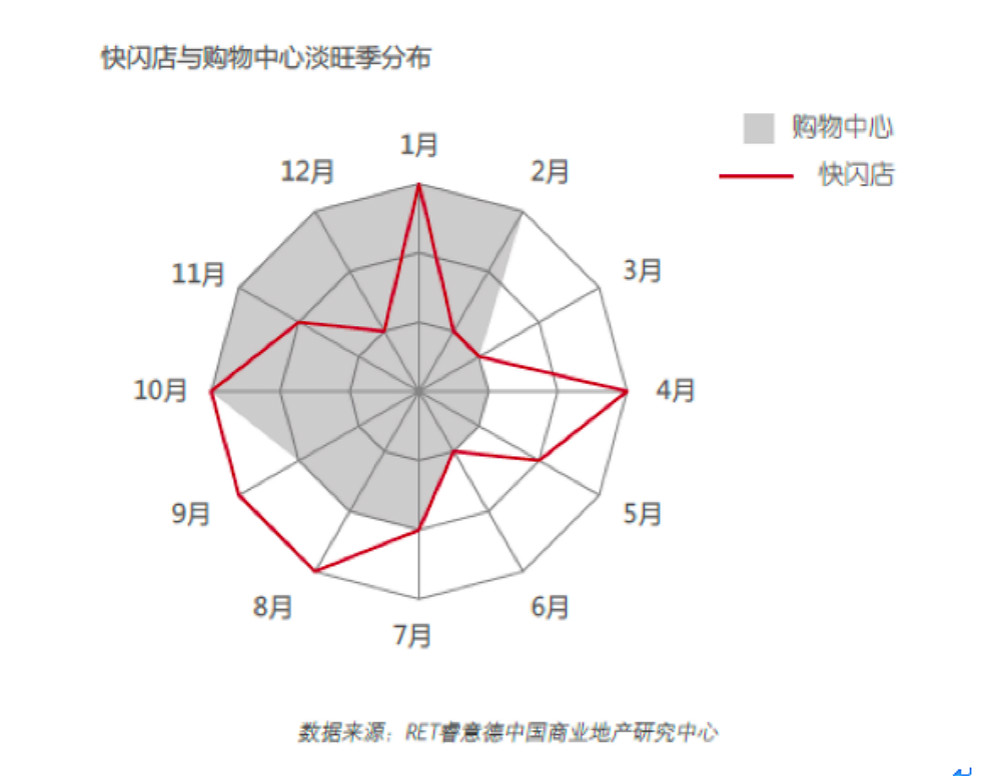

3到6月是购物中心的传统销售低谷期,而快闪品牌自身则具有极强的推广动力,它的新鲜感在聚客效应上体现出了高性价比的特点,一个优质快闪店的聚客效果相当于1个IP展览、2个影院或6个连锁餐饮。JBC董事长Joe Purifico就表示:“快闪店平均能为购物中心带来10%-15%的营业额增长。西蒙地产集团和澳洲地产集团在2016年都已经拿出更多的面积引入快闪店品牌。”

你将会在越来越多的中国城市看到快闪店

不过现在,快闪店的分布还是比较偏向于上海和北京,它还是依赖于时尚产业本就较为发达、人群本就聚集的地段。尤其是奢侈品大牌们,他们的快闪店多以品牌推广为目标,所以往往愿意投入更高成本在装置艺术上,成为经典快闪店最密集的区域。

至于未来,睿意德预测到2016年年底,快闪店在二线城市的占比会增长到42%,随着引流型和销售型快闪店的发展,二线和三线城市的核心商圈快闪店都会有所成长,且在形式上会更加多元化,而专业店结合快闪店的模式,也会成为各大品牌、地产商、零售商更新品牌和吸引消费者的主流手段。

评论