文|深眸财经 张月

在颜值即正义的时代,消费者似乎越来越愿意为“变美”这件事花钱。

华经数据显示,国内美业市场的总收益由2017年的3451亿元增长至2021年的4032亿元,年复合增长率为4.0%。

四千亿的市场中,近两年家用美体美容仪产品,风靡社交媒体,各路明星纷纷出来为一些头部品牌站台,包括章子怡、周冬雨、高圆圆、俞飞鸿等等,家用美容仪的风越刮越大。

天眼查数据显示,“美容仪”相关企业有8222家,且大部分是近三年内成立。

与此同时,有关美容仪“毁容”、不合格、智商税引发争议不止,监管于是准备在明年4月重拳出击。

暂且不讨论是否为智商税,毕竟见仁见智且专业医美客观效果已有背书。

需要探讨的是,为何家用美容仪在近两年风这么大?市场有哪些鼓风者?监管靴子落地后,这些鼓风者还能继续狂飚下去吗?

01、暴利引资本,直播吃红利

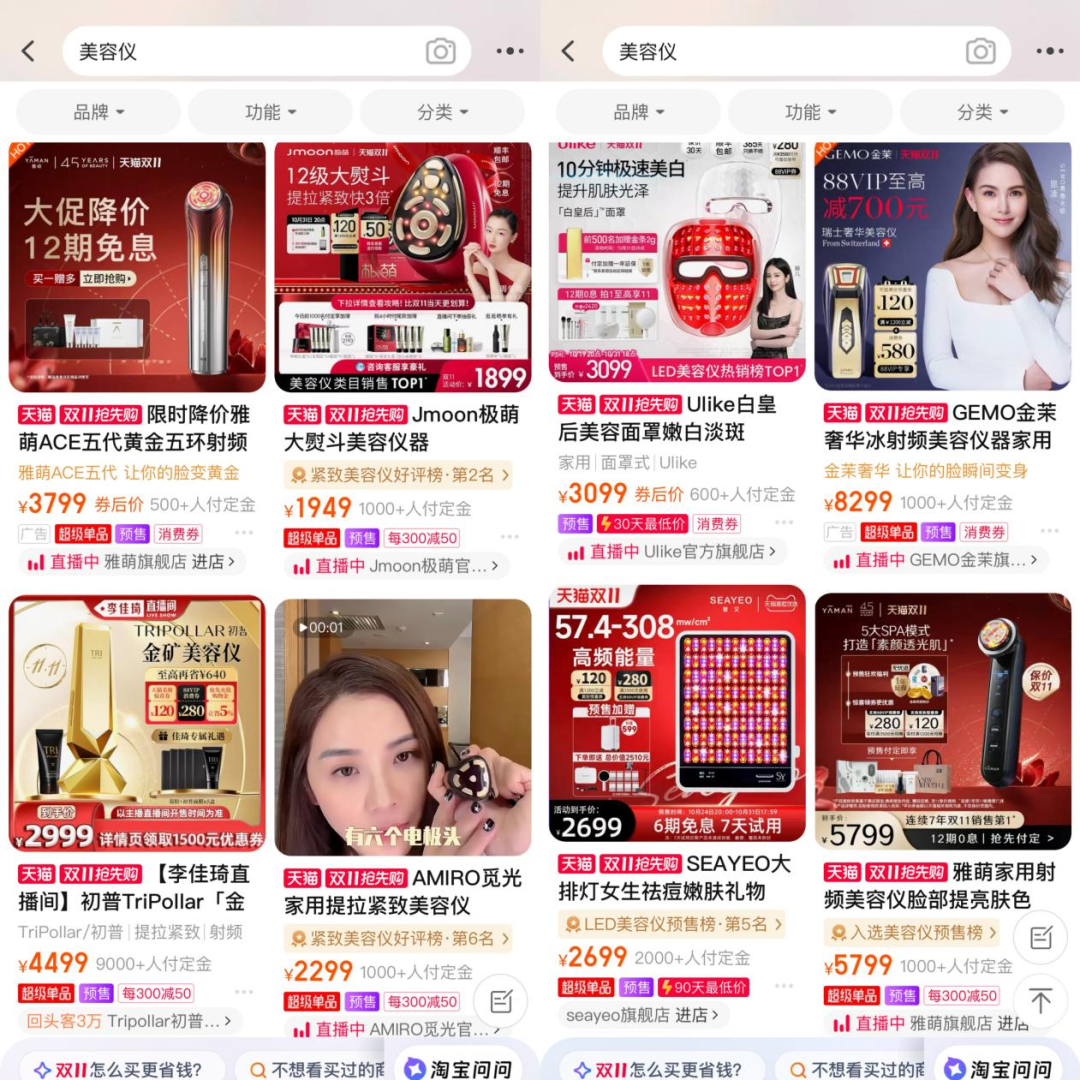

都说女人、小孩、老人的钱最好赚,但略微搜索美容仪的价格,或许就会发现,女人的钱确实好赚。

一款券后售价4499元的美容仪,仅双11定金付款就有近1万人。

动辄八九千、价格上万的美容仪,购买者也大有人在。甚至有媒体报道消费者贷款购买1.8万元的美容仪,6期免息,每个月还3000,和某些地方房贷齐平。

当然,标价五千以上的,基本来自国外高端品牌,如初普、雅萌等。前瞻产业研究院数据显示,来自美国、日本等高端品牌占领了中国美容仪市场80%的份额。

国产美容仪品牌想要逆袭,就只能先打“高性价比”、“平替”概念,如觅光打的就是“雅萌平替”。

然而,即便是“高性价比”,美容仪本身也是一个高暴利产品。

在一份媒体调查中发现,不少售价一两千的美容仪,其成本价也就一两百块,贴上品牌后溢价都在十倍以上。高端产品成本可能贵一点,但绝对不需要几千上万,几乎全靠品牌溢价。

比如新浪财经的一篇报道中,一家深圳美容仪生产商就透露,其生产的射频类美容仪产品,订购五千件,每件拿货价为188元,样品价260元。

然而,这款产品被品牌方“贴牌”后,市场零售价超过2000元。

零售价是拿货价的10倍不止,甚至在1688上,不到一百就可以找到贴牌代工射频美容仪厂商。

这样一个暴利赚钱的赛道,自然十分容易被资本“看上”。

据聚美丽不完全统计,2018年-2022 年,美容仪领域的融资约有16起,其中仅2021年,国内美容仪领域融资事件就有11起。

从已公布数据来看,半数品牌融资金额为千万级,其中觅光、可思美、jovs三家品牌达到亿级,这些品牌背后的资本包括小米、腾讯、顺为、坚果、若羽臣等等。

值得一提的是,2015年才成立的觅光,已完成5轮融资,而股东小米更是连投4家美容仪企业,除Amiro外,还有氧芬、茵菲斯和可思美。

有了资金来源,品牌企业自然需要拿出成绩。

于是,在各大社交媒体、短视频平台、明星主播直播间,随处可见美容仪身影。

实际上,美容仪主要的销量,也是来自线上。

据Gfk、智研咨询数据显示,2019年,家用美容仪国内销售额约73.24亿元,2021年便达到111.8亿元,三年间增长率约53%,其中线上销量1242.1万台、线下销量106.6万台。

线上的销量是线下销量十倍以上。

可以说,家用美容仪顺着直播电商的爆发,也吃到了一波红利。

数据显示,2019-2022年天猫京东等传统电商渠道美容仪销售额由76亿增长至119亿元,复合增长率达16.35%。

直播电商中以抖音为例,其2022年美容美体仪器销售额达32.69亿元,2022四季度销售额同比增长102.22%。

02、头部鼓风者,游走灰色边缘

回溯国内美容仪发展阶段,有三个关键节点。

2013年,斐珞尔、科莱丽进入中国,清洁类美容仪风靡。

2015年,国内资本开始关注医美行业,家用美容仪成为消费者术后维持、保养手段,雅萌、松下、初普等品牌集体涌入,占领高端市场。

2020年前后,国产家用美容仪品牌开始兴起且逐步有赶超之势,这或许部分归于疫情影响,居家消费类市场兴起,掀起居家美容潮流。

在三年“狂飙”过程中,国产美容仪做出了怎样的成绩?

以市占率为计算口径,根据飞瓜数据显示,在今年2月的美容仪品牌市占率榜单中,前三名分别是觅光、NOWMI、极萌,其中,觅光、极萌为国产品牌。

此外,榜单前十名中,国产品牌占位6个,榜首觅光市占率20.96%。

怎么做到的?

还是靠直播。

据数科设统计,2021年,觅光在抖音的关联账号总数还只有111个,直播抖音号有92个,视频抖音号有22个。但到了2022年,觅光在抖音上的关联账号总数飙升至1225个,直播抖音号高达962个,视频抖音号数也达到298个。

仅去年双11,在抖音合作的直播达人就有110位,同期雅萌只有14位。就是通过这些营销手段,2022年,凭借9.16亿元的年销售额,登榜抖音美容仪器榜单TOP1,其中,达人直播贡献了其中97%的销售额。

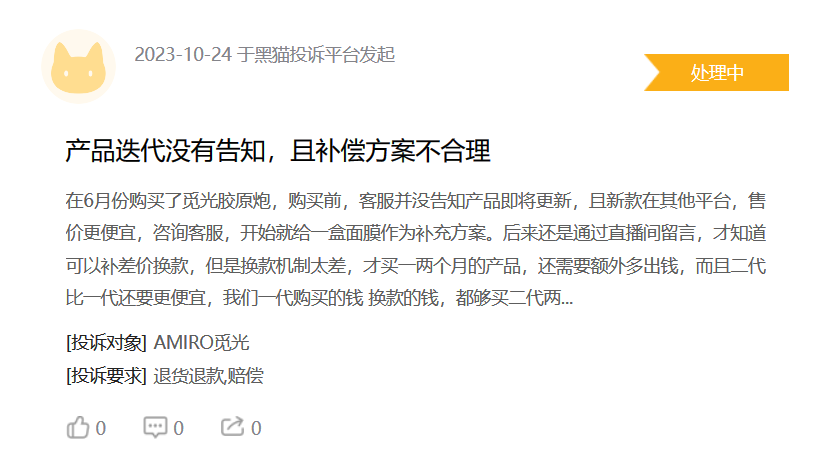

不过,就是这样一个占据榜首的品牌,依旧多次暴雷。

线上线下价格相差1500元,被指销售策略“割韭菜”是其次,比较严重的是产品资质问题。

觅光某款产品对外宣传介绍为“3mm深层射频技术,全面覆盖真皮层”,然而,无论是产品名称还是用户收到的产品说明书中,均没有和射频相关的说法和资质证明。

在黑猫投诉平台上,亦有消费者表示使用觅光产品导致脸部烫伤。

排名第一的品牌暂且如此,紧跟其后的极萌呢?

自然也是花钱豪爽。

今年315,不少媒体曝光极萌仅3个月就完成2.4亿元的销售额,而这,是广东夫妇、交个朋友等百万乃至千万粉丝主播的直播带货成绩。

其实,从头部两家国产美容仪品牌发展来看,目前借助直播带货一年销售额破10亿,并不难。

难的是未来的持续性。

03、未来长路漫漫

伴随着家用美容仪高增长的,是挥之不去的质量阴影。

综合官方处罚和媒体报道信息,近几年,本土品牌宙斯曾多次被检出耐热和耐燃指标不合格的问题,安全性存疑;

以色列品牌初普因设备存在烫伤皮肤的安全隐患,召回超过18万台家用射频美容仪,金额超过2.7亿元;

Ulike则是多次因低俗营销、虚假宣传引众怒,合计罚款金额超过百万元……

事故频发的家用美容仪赛道,终于迎来了监管侧目。

去年4月,国家药品监督管理局对外发布了《国家药监局关于调整部分内容的公告》,其中明确表示射频治疗仪、射频皮肤治疗仪类产品将纳入第三类医疗器械管理。

此外,自2024年4月1日起,以上产品未依法取得医疗器械注册证不得生产、进口和销售。

据了解,正常三类医疗器械注册,从临床备案、试验完成、注册提交及至受理下证,整个审批周期接近2年,投入资金也是几百万起步,行业准入门槛明显提高。

公告发布后,不少品牌默默清仓退场,及时止损,比如曾被宝洁寄予厚望的高端美容仪品牌OPTE,已经关闭天猫旗舰店。

选择继续在赛道“掘金”的觅光、极萌等头部品牌,或许会积极申请临床备案,只不过按照注册周期推算,能够在明年4月之前获得注册的概率也极少。

更加需要关注的是,监管不仅对生产企业做要求,对家用美容仪赖以生存的直播带货主播也提出了要求,“械字号”的代理、经销等流通渠道也都必须持有三类医疗器械经营许可证。

也就是说,没有资质的主播,不能进行家用美容仪的推广,即便可以销售也不能数据投流。

这相当于对家用美容仪生产、宣传都提出了限制。

可以想象,限制了直播带货这一渠道后,家用美容仪的销量短期内可能并不乐观。

所以,品牌也都在抓紧最后一年的红利期,今年双11,不少美容仪打包售卖,可能一个打包订单里包含两三个美容仪。

不过,消费者也不愿意当韭菜,社交媒体上已经出现一些主播呼吁,等明年新规后出来再考虑入手家用美容仪。

站在行业角度,监管落地利于行业良性发展,没有品牌积累的产品正在被淘汰,家用美容仪的生态也正趋于健康。

可以预见,未来家用美容仪告别野蛮生长时代,能够存活下来的品牌,将需要投入更多的产品成本获得市场认可,行业门槛水涨船高。

*深眸财经(chutou0325)

评论