文|氨基观察

对于美股Biotech们来说,眼下是一个无比难熬的冬天。融资困难,Biotech们裁员、砍管线、破产的消息层出不穷。

理论上,当Biotech们身处水深火热之中,尤其是破产、砍管线成日常后,流入CRO手中的订单数量也会随之锐减,CRO业绩也将一落千丈。

但是,当我们将观察的视角切换到上游CRO身上时,却发现了一种截然相反的景象。

在过去一年时间里,大部分海外临床CRO都走出了一条与Biotech截然相反的增长曲线。拿主要做Biotech生意的临床CRO公司Medpace来说,其在9个月时间里,两次上调业绩预期,业绩好到超乎所有人的想象。

还有全球最大的临床CRO公司IQVIA,剔除新冠业务后,上半年公司收入同比增长10%,并且新签订单、总在手订单仍在不断增长。

Biotech的日子依旧苦哈哈,为什么与之密切相关的CRO,日子却过得有声有色?

/ 01 / Biotech向下,CRO向上

过去几年时间里,全球生物制药行业蓬勃发展,一家家Biotech如同雨后春笋般冒了出来。作为卖铲人的CRO也颇为受益,随着创新药的繁荣发展一同进入快车道。

但是,随着全球生物科技行业繁荣散去,裁员、砍管线,成了创新药企的常规操作,在美股卖身、破产清算的Biotech更是不在少数。过去一年时间里,截至9月末,已经有28家美国生物技术公司破产,这一数字已超过历年。

按道理来说,药企破产、砍管线后,流入CRO手中的订单数量也会随之锐减,CRO的业绩也将随之下滑,但事情好像并非如此。

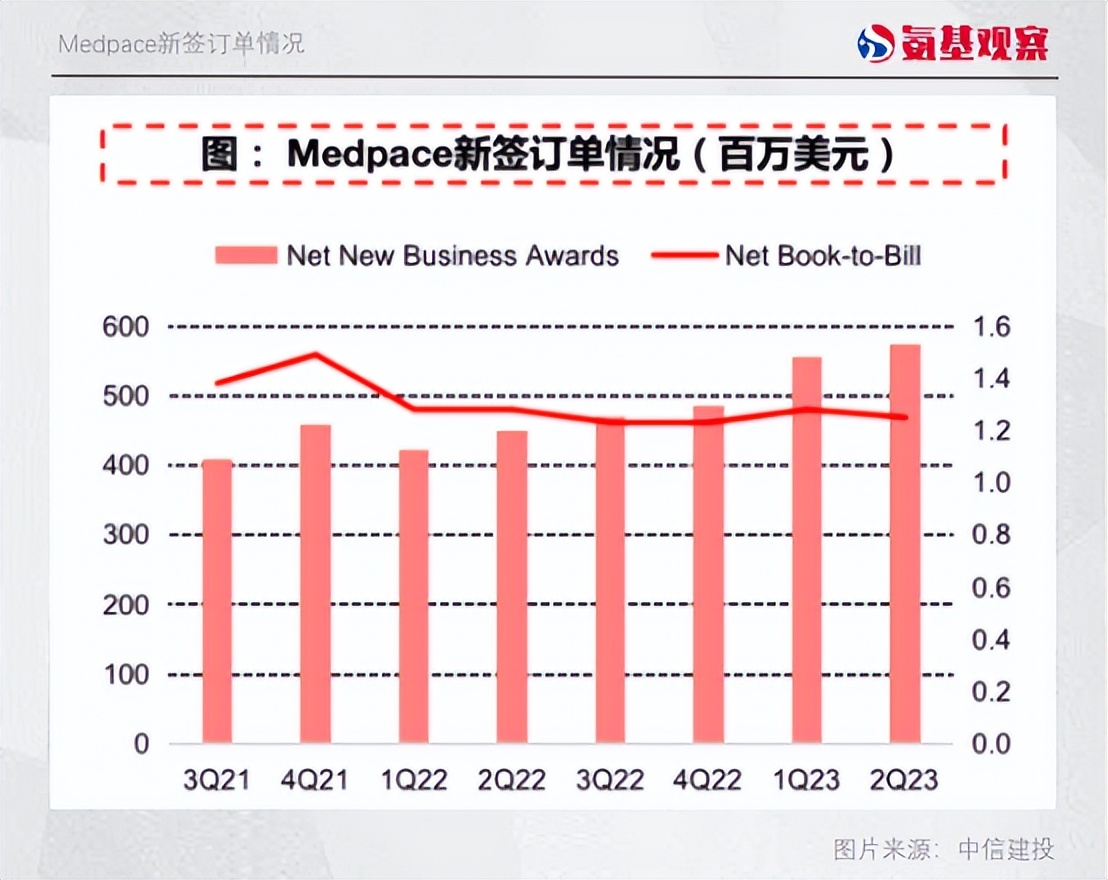

这一点,美国CRO公司Medpace是一个颇具代表性的观察样本。

Medpace瞄准的客户主要是中小型生物科技公司。根据2022年财报显示,Medpace收入92%来自于美国药企,其中小药企是其收入的主要来源,2022年公司78%的客户为小型制药企业。

因此,在一定程度上,Medpace的业绩变化也如同晴雨表一样,反映着美国Biotech的研发活跃度。

而在过去的9个月里,Medpace的营收一直都在持续增加。具体来看,前三季度Medpace的营收分别为4.34亿、4.61亿、4.925亿美元,总营收达到13.87亿美元,同比增长30.17%,净利润2.05亿美元,同比增长15.74%。

当然,鉴于CRO行业订单存在一定的滞后性,只看营收并不能完全说明问题,还要看公司手里的订单和新增的订单有多少。

在订单方面,Medpace依旧不断向上。截至9月30日,Medpace在手订单数额26.89亿美元,同比增加20.3%;新增订单量金额(新增订单-取消订单)为6.12亿美元,去年同期这一数字仅为4.709亿元。

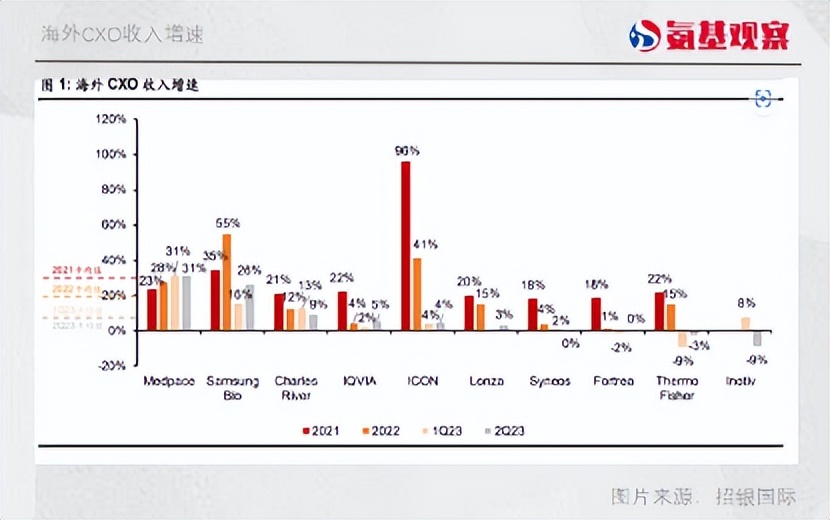

你或许会说,Medpace整体收入体量并不大,其很难代表整个CXO行业。那么,全球最大的临床CRO公司IQVIA的业绩表现,或许更能说明问题。

根据IQVIA的2023年中报,上半年公司实现营收73.8亿美元,同比增长3.8%,剔除新冠业务,公司收入同比增长10%。其中,二季度公司新签订单数量仅次于一季度,为历史第二高,尤其是在二季度Biotech的询单量显著提升,在7月这一趋势仍然在持续,总在手订单达到284亿美元,同比增长11%。

IQVIA之外,国内药明康德的表现也展示出相同的大趋势。一季度,药明康德来自小型生物技术企业的订单也出现了大幅度增长53.2%。

这些不断增长的数字,都指向了一个事实,那就是,在寒冬之中,全球临床阶段的新药研发依然活跃。这究竟是为什么呢?

/ 02 / 分化背后

处于下行周期,Biotech向下之际,上游CRO还在向上。这或许是,投资者乃至Madspace都未曾预料到的。

2022年,虽然Madspace营收14.6亿美元,同比增长30%,但由于投资者担心生物制药寒冬的影响,一整年时间里Medpace的股价都在原地徘回。

就连Medpace的管理层,对于公司2023年的发展也显得信心不足。

因为,在2022年四季度,一度有许多客户取消了订单,当时Medpace担心这种趋势会像雪球一样越滚越大。所以,公司对未来的业绩预测也一直颇为保守。

在一季报中,Medpace预计2023年收入在17.45亿美元至18.05亿美元之间,较2022年 14.60亿美元收入增长19.5%至23.6%。

然而,随着时间的推移,Medpace发现公司的发展情况比预想得要好很多,因此公司也两度提高业绩预测。

二季度,Medpace将全年业绩预期调整至18.4亿美元至18.8亿美元;三季度,公司再次上调业绩预期,预计全年收入在18.70亿美元至18.90亿美元之间,相比于2022年收入增长将高达28.1%至29.5%。

对于这样的调整,在三季报电话会议中,Medpace管理层表示,虽然的确有不少Biotech面临资金的挑战,破产、重组的Biotech也不在少数,甚至一些Biotech取消了订单。但是相比之下,公司获得的新订单数量更多,在三季度公司的新订单数量已经创下了历史新高。

此前,IQVIA也在中报业绩交流电话会中,明确表示了对未来的乐观预期。

那么,为什么在生物制药寒冬之下,这些CRO的表现依旧如此强势呢?

核心在于,生物制药寒冬对临床CRO的常规业务影响不算太大。

在生物制药寒冬之下,为了提高研发效率尽早推进商业化变现,不少Biotech会舍弃掉的管线中,距离盈利仍遥遥无期的早期临床研发项目,而对于临床中后期项目则会加速研发。

比如MorphoSys。在其管线中有着多款颇具潜力的临床前产品。但在今年3月,MorphoSys表示,由于账上现金不足以继续支撑临床前药物的研发,所以公司只能将砍掉所有临床前研究项目,将资源集中在中晚期肿瘤管线上。

因此,生物制药寒冬实际上对于临床前CRO的影响更大,对于IQVIA、Medpace这样的临床CRO,Biotech临床试验的活跃,自然会逐步传导至上游供应链的相关环节。

事实上,全球范围内,因为早期药物研发需求阶段性疲软,CRO对于早期业务的判断均较为悲观。

以巨头Charles River Lab为例,药物发现和安全性评价业务是其最大的收入来源。尽管上半年其收入依旧有所增长,但主要是得益于安全性评价业务的增长。Charles River Lab表示,受到此前投融资环境的影响,药企重估了管线的优先级,并在研发开支上有所收紧,因此早期药物发现业务的需求较弱。

无独有偶,Lonza也表示CGT及生物药的早期项目需求低于预期。

这说明,美股Biotech的出清还在继续,只不过受伤的不是临床CRO罢了。

/ 03 / 不断向好的趋势

综合以上不难看出,这种Biotech向下,上游CRO向上的分化,本质是Biotech在寒冬下对于研发项目进行取舍后的分化,即集中资源推进确定性相对更高的临床项目,早期项目则会战略性舍弃。

换句话说,单纯从CRO业绩向上,并不能得到Biotech生存状况反转的结论,美股Biotech的出清还在继续。然而,我们也不能忽视的一点在于,趋势正在不断好转。

根据BioWorld的数据,全球生物医药领域的投融资已出现回暖——2023年二季度,新兴Biotech(Emerging Biotech)投融资达到171亿美元,同比增长33%,环比增长10%。

而仲量联行三季度行业洞察报告显示,美国圣地亚哥生命科学公司的风险投资资金在第三季度达到10亿美元,远高于历史平均水平3.8亿美元。这些数据,无不预示着市场环境正在不断好转。

虽然投融资的传导仍需要一定时间,但趋势的好转给予了CRO企业对于未来需求的信心。

关于这一点,Charles River Lab表示,尽管早期药物发现业务疲软,也看到了短期订单取消的增加,但其认为这代表了行业正在回归常态,并认为订单取消率将保持在合理水平。

事实上,回归理性来看,这场生物制药寒冬下的Biotech倒闭潮,也是一场创新药行业的出清。而在这个进化过程中,一些不具备竞争力的Biotech会在这个过程中被淘汰,而那些具有确定价值的Biotech并不会受到太大的影响,整个行业的发展也不会受到根本影响。

对于生物制药板块来说,短期必然会因为行业出清而经历阵痛,但这样的优胜劣汰,则保持了整个行业长期的正向循环发展。CXO行业也不例外。

面对不断向好的趋势,以及不会消失的创新研发需求,对于CRO公司,尤其是具有自身优势的头部CRO来说,未来不必太过焦虑。

评论