文|子弹财经 王亚静

编辑|蛋总

美编 | 吴宜忠

审核 | 颂文

在光伏设备龙头晶盛机电宣布筹划拆分美晶新材上市5个月后,美晶新材在9月末终于正式向深交所递交招股书,拟在创业板上市。

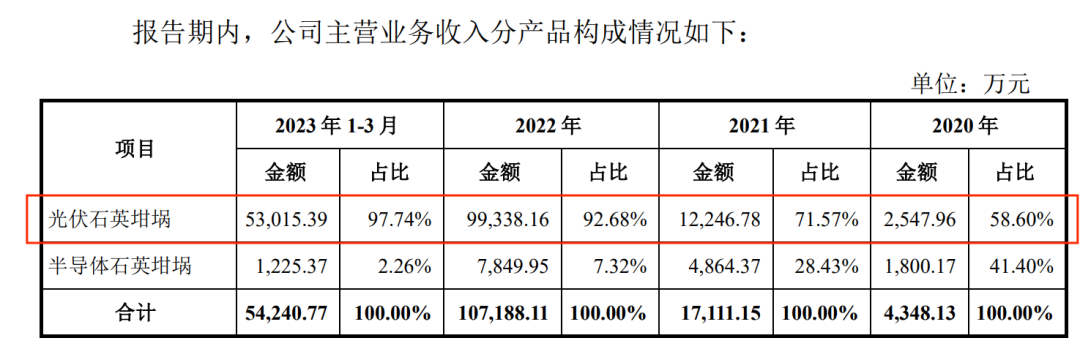

据悉,晶盛机电主攻半导体和光伏两大产业,目前已形成了装备和材料协同发展的业务格局。其中,美晶新材正是晶盛机电在材料领域中石英坩埚生产的主体公司,主要产品为光伏石英坩埚和半导体石英坩埚。

于2023年一季度,光伏石英坩埚占主营业务收入的比例达到97%以上。

图 / 美晶新材招股书

晶盛机电已经将美晶新材扶上马,并送了一程。招股书数据显示,美晶新材目前在中国境内半导体、光伏石英坩埚的市场占有率均为第一,市场份额分别为23.9%、21%。

随着光伏、半导体的快速发展,石英坩埚的市场需求也异常火热。去年9月,被誉为“石英坩埚第一股”的欧晶科技上市之后,连掀11个涨停板。

时隔1年,美晶新材还能受到资本市场的青睐吗?

1、分拆上市,规模“火箭式”增长

4月10日,晶盛机电就曾发布公告称,筹划分拆美晶新材上市,分拆完成后,公司仍是美晶新材的控股股东。

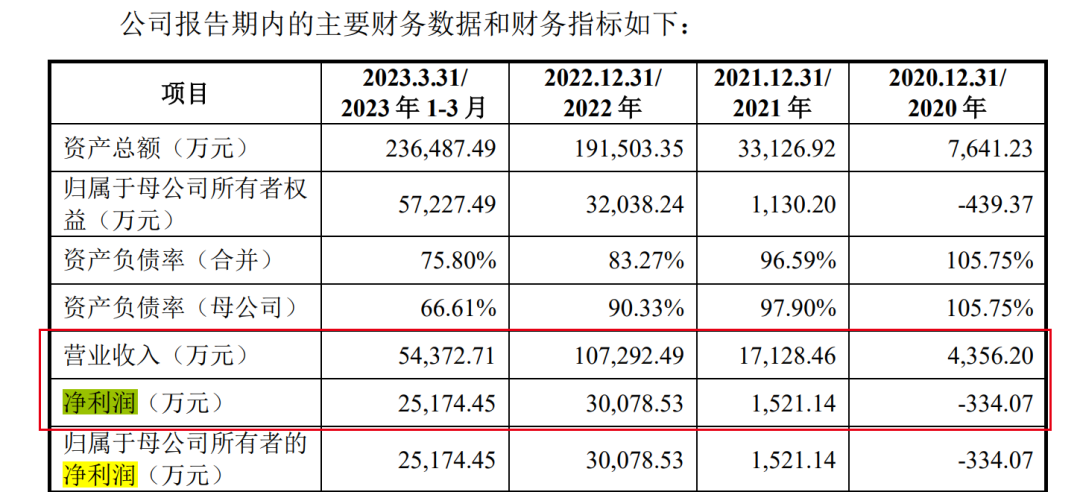

晶盛机电选择分拆美晶新材,并非没有道理。从数据来看,美晶新材近两年业绩爆发式增长。

招股书数据显示,2020年-2023年3月,其营业收入分别为4356.20万元、1.71亿元、10.73亿元、5.44亿元,2020年至2022年复合增长率高达396.28%。

图 / 美晶新材招股书

在2020年,美晶新材还处于亏损状态,亏损额为334.07万元。自2021年开始,企业的净利润扶摇直上,分别为1521.14万元、3.01亿元、2.52亿元。

不得不说,美晶新材赶上了一个好时机。近年来,随着光伏行业的发展壮大,光伏装机量的稳步提升,下游客户对光伏石英坩埚的需求呈爆发式增长。与此同时,半导体行业的景气度也持续向好。

在这一背景下,美晶新材研发出了半导体领域大尺寸高品质坩埚的国产替代品,以及大尺寸、长寿命光伏石英坩埚。凭借这一优势,美晶新材的石英坩埚单价和销售都直线上升,使得收入快速增长。

此时此刻,晶盛机电选择分拆美晶新材上市也在情理之中。晶盛机电直言,分拆美晶新材的目的是提升美晶新材融资效率,促进其业务加速发展。

但实际上,分拆子公司的利好远不止于此,如若美晶新材受到资本市场青睐,还可以反哺母公司,进一步提升集团整体估值。毕竟对于晶盛机电来说,十分需要一个提振股价的契机。

Wind数据显示,晶盛机电股价在2022年8月达到历史最高点85.36元/股之后,开始震荡下行。今年7月14日开始,公司股价更是一泄千里。

截至10月27日收盘,晶盛机电报收43.26元/股。以此计算,7月14日至10月27日的短短3个半月时间里,晶盛机电股价下跌约37%,总市值蒸发超300亿元。

2、与对手抢食“蛋糕”,关联交易不断

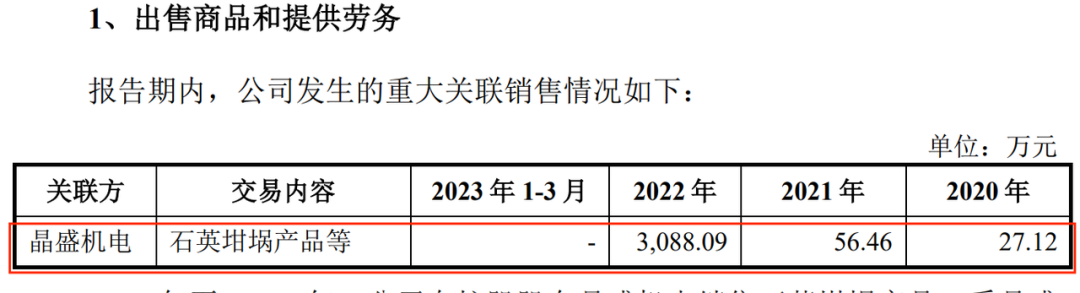

一般而言,分拆上市的企业大多都存在着一个共同的弊端:与母公司的关联交易斩不断,美晶新材同样没有完全走出母公司的“庇护区”。

晶盛机电依然是美晶新材的重要客户。招股书显示,2020年-2022年,美晶新材向晶盛机电销售石英坩埚等产品,销售额分别为27.12万元、56.46万元、3088.09万元。

图 / 美晶新材招股书

对于这些采购,美晶新材解释,是晶盛机电应客户要求,在向客户销售单晶炉时配备少量坩埚供客户生产测试使用,以及采购石英坩埚后用于自身设备的研发测试使用。

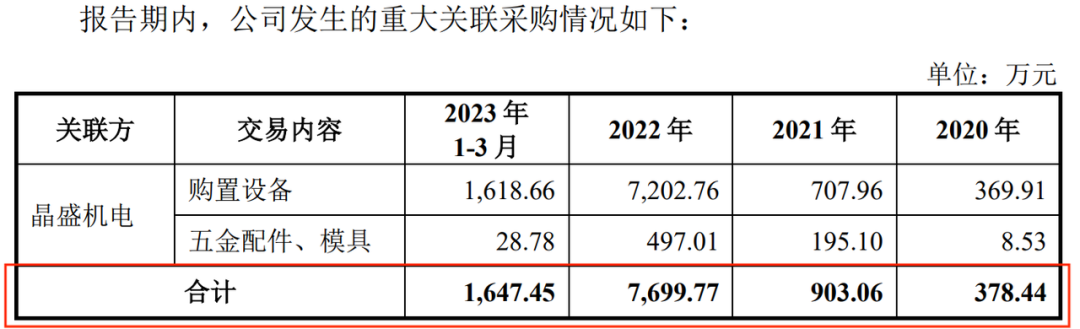

而美晶新材也会向母公司采购设备、五金配件、模具。2020年-2023年3月,采购额分别为378.44万元、903.06万元、7699.77万元、1647.45万元。

图 / 美晶新材招股书

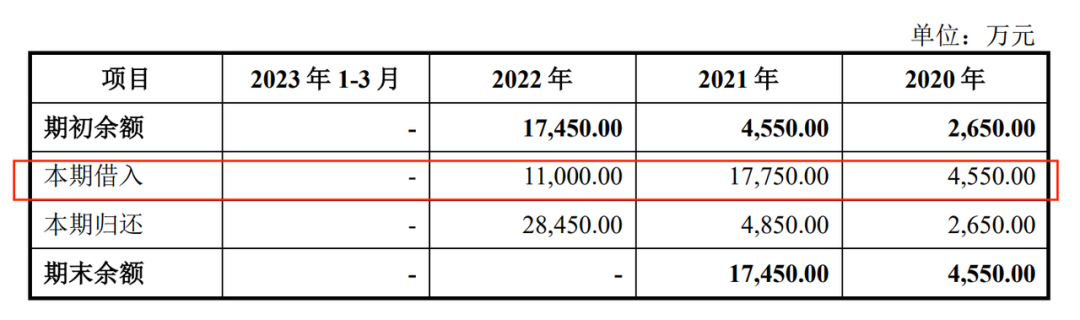

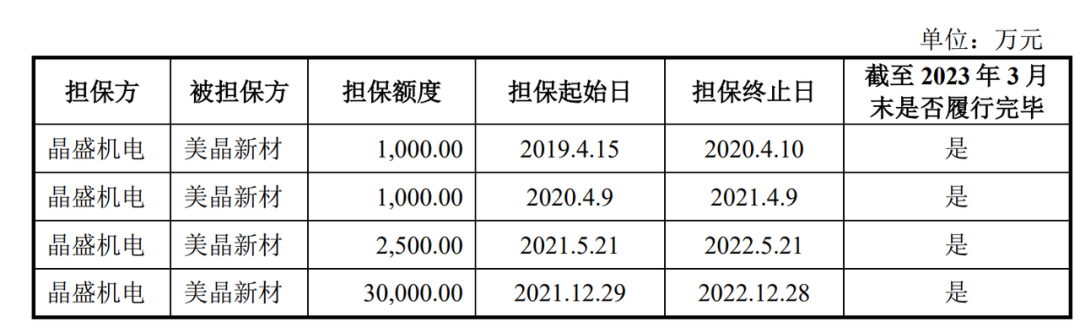

除此之外,晶盛机电既向美晶新材提供借款,还为银行授信提供担保。

2020年-2022年,美晶新材向母公司借入资金4550万元、1.78亿元、1.10亿元。2019年-2021年(编者按:按担保起始日计算),晶盛机电为美晶新材3.45亿元银行授信提供担保。

图 / 美晶新材招股书

图 / 美晶新材招股书

独立走向市场之后,美晶新材面临着激烈的市场竞争。「子弹财经」注意到,美晶新材的客户与竞争对手之间多有重合。

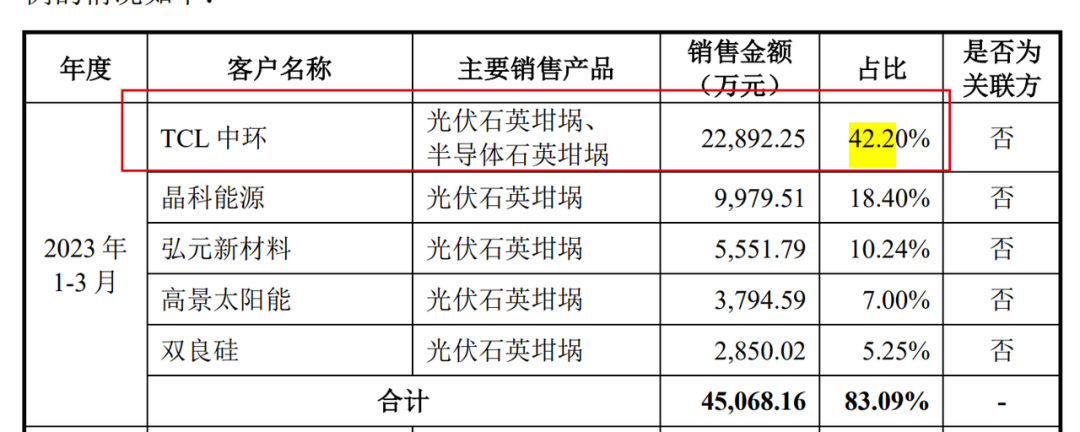

例如,在2020年-2023年3月期间,TCL中环除了在2021年是美晶新材第二大客户以外,其余时期内均是第一大客户。2023年1-3月,TCL中环的销售额占比已经达到当期主营业务收入的42.2%。

图 / 美晶新材招股书

而据欧晶科技公布的2022财报显示,TCL中环同样是其第一大客户。2022年,来自TCL中环的销售额占比总销售额的87.30%。

图 / 欧晶科技2022年财报

美晶新材能够在激烈的竞争中,抢得TCL中环部分订单的背后,是母公司晶盛机电与TCL中环关系匪浅。招股书称,目前,晶盛机电持有TCL中环子公司中环领先6.00%的股份,晶盛机电副总裁朱亮曾任中环领先董事。

据悉,中环领先的全资子公司内蒙古中环领先半导体材料有限公司也是美晶新材的客户之一。

但无论如何,深度捆绑TCL中环的欧晶科技也会使出浑身解数牢牢抓紧TCL中环,其与美晶新材的激烈竞争大约无法避免。

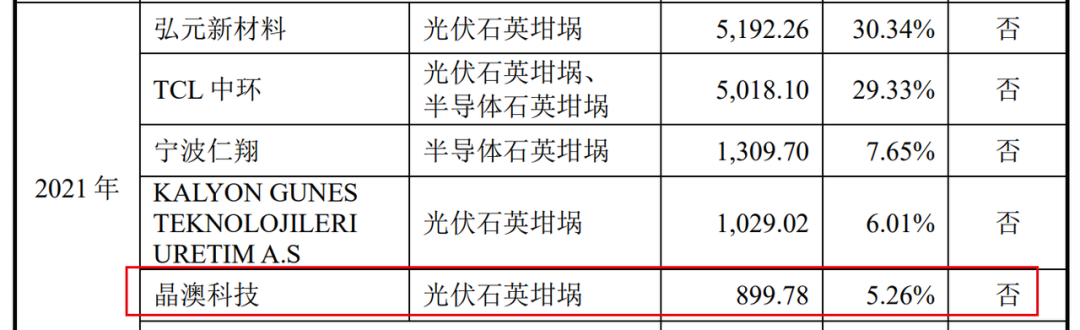

除此之外,招股书显示,欧晶科技的主要客户有研硅、石英股份的主要客户晶澳科技也均是美晶新材的客户。其中,晶澳科技曾在2021年成为美晶新材的五大客户之一。

图 / 美晶新材招股书

石英股份的财报并未详细披露大客户的情况,以及晶澳科技的采购产品,但除石英管棒、石英砂之外,石英坩埚的确也是石英股份的主要产品之一。

毋庸置疑,从整个市场来看,美晶新材并非轻松上阵,行业白热化的竞争一触即发。

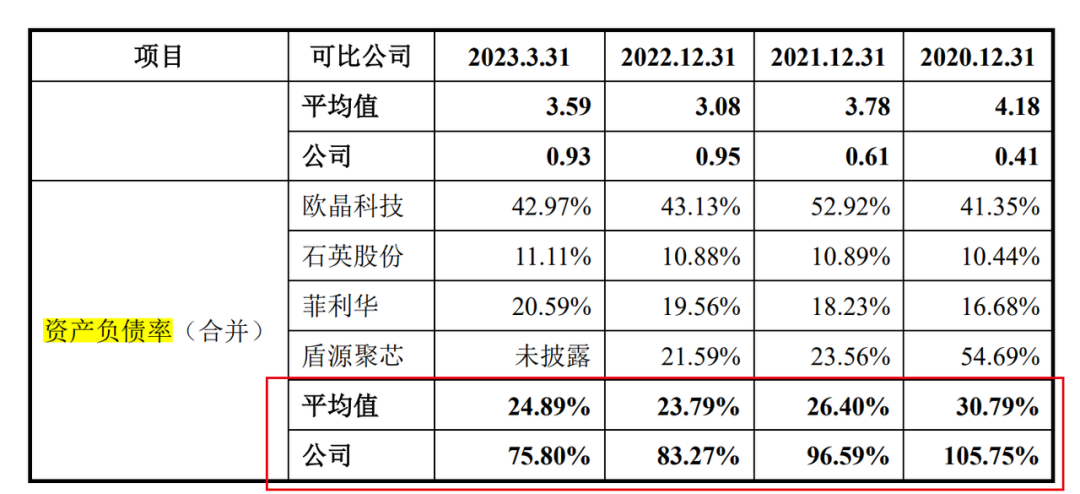

3、资产负债率一度超100%,远高于平均水平

自披露招股书以来,美晶新材的资产负债率过高一直被外界诟病。

招股书显示,2020年-2023年3月,企业的资产负债率分别为105.75%、96.59%、83.27%、75.80%;同期,行业平均值分别为30.79%、26.40%、23.79%、24.89%,美晶新材的资产负债率远远高于行业平均水平。

图 / 美晶新材招股书

对此,美晶新材解释称,主要原因系公司近年的厂房及设备等资产投入金额较大,为满足资金需求,主要通过银行贷款等债务融资补充所需资金。本次公开发行股票募集资金到位后,公司资产负债率将有所降低,公司偿债能力有望增强。

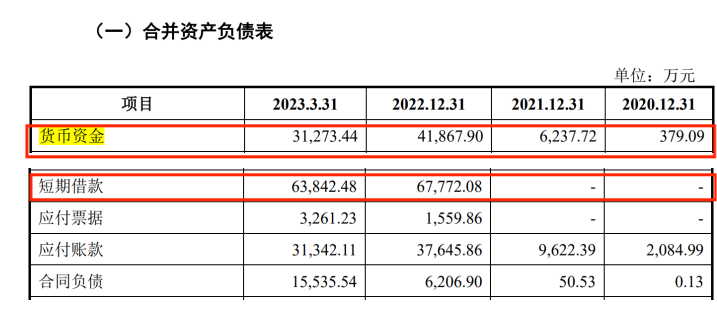

实际上,美晶新材的资金链已经相当紧张。截至2023年3月31日,美晶新材的货币资金为3.13亿元,而仅短期借款一项就高达6.38亿元,货币资金已经无法覆盖短期债务。

图 / 美晶新材招股书

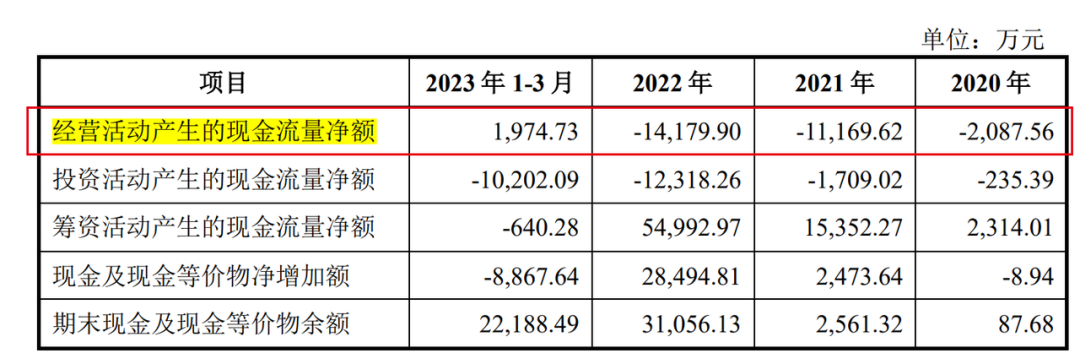

之所以如此,或许与企业的经营现金流长期流出不无关系。

2020年-2023年,其经营现金流量净额分别为-2087.56万元、-1.12亿元、-1.42亿元。直到2023年一季度,这一数据才终于转正,但也仅有1974.73万元。

图 / 美晶新材招股书

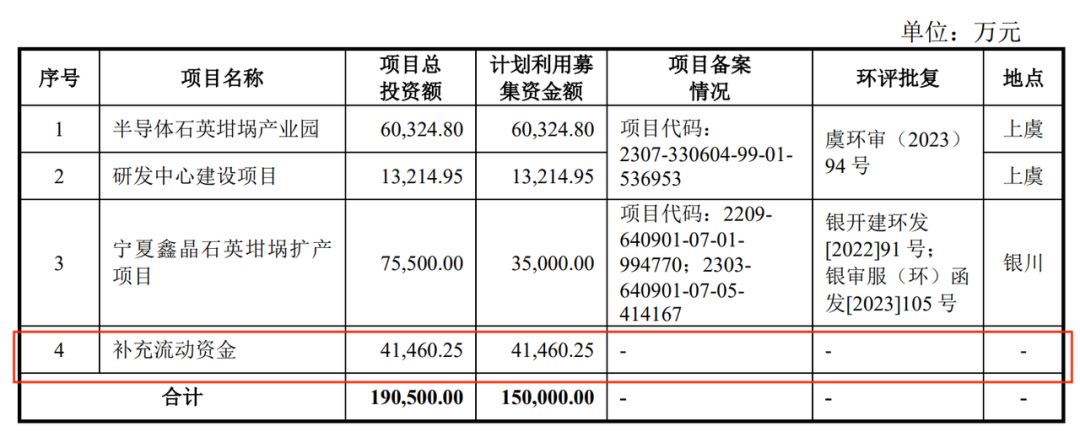

本次IPO,美晶新材计划募集资金15亿元。其中,4.15亿元用于补充流动资金。

图 / 美晶新材招股书

对于企业而言,上市的确是一条获得融资的快速路。但若想生存长久,最需要的还是市场竞争力。只是,美晶新材的竞争力还需要打上一个问号。

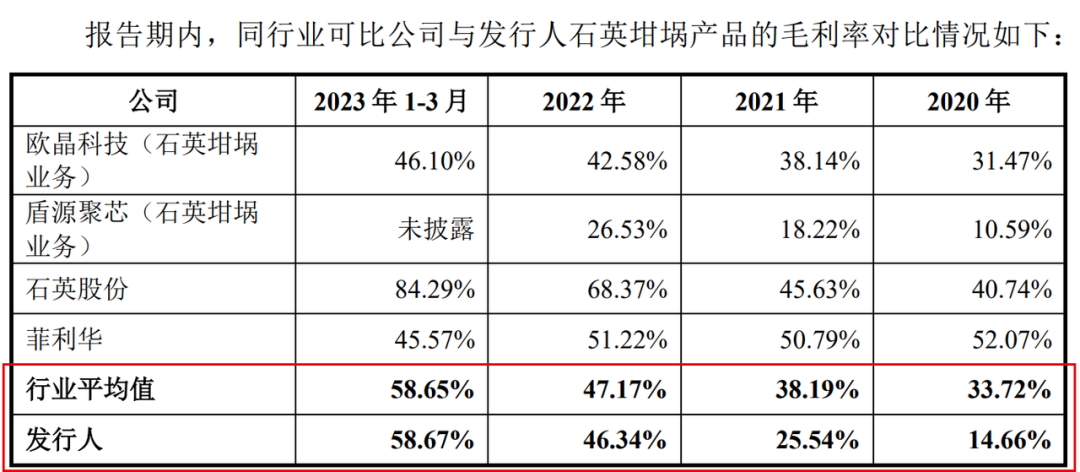

从利润表现来说,美晶新材的毛利率刚刚追上行业平均水平。2020年-2023年3月,其毛利率分别为14.66%、25.54%%、46.34%、58.67%,行业平均值为33.72%、38.19%、47.17%、58.65%。

图 / 美晶新材招股书

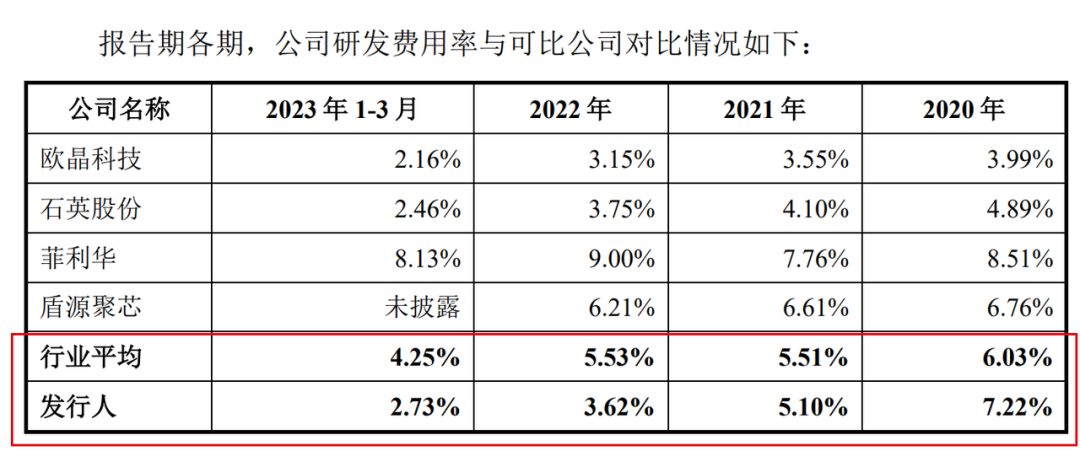

在制造业上,保持竞争力的重要方式就是不断创新。但美晶新材收入越来越高,研发费用率反而日渐下滑,渐渐不敌同行。

2020年-2023年3月,美晶新材的研发费用率分别为7.22%、5.10%、3.62%、2.73%,行业平均值为6.03%、5.51%、5.53%、4.25%。

图 / 美晶新材招股书

过去,晶盛机电在前,给予了美晶新材诸多便利。独立之后,如果没有了晶盛机电的有力支撑,加上没有足够的竞争力加持,美晶新材又能从竞争对手那里分到多少“蛋糕”?又该如何获得投资者的青睐?

评论