文|独角金融 韩紫竹

编辑|付影

东莞银行空缺近半年的“一把手”有了着落。

10月24日,东莞银行发布公告称,该行审议通过了新任董事长议案,同意选举程劲松为董事长。程劲松的任职资格尚待银行业监督管理机构核准。

同时,程劲松不再担任该行副董事长、行长职务。在新任行长上任前,仍由程劲松临时履行行长相关职责。

图源:官网

程劲松自2014年底加入东莞银行,已有近9个年头,作为东莞银行的老将,此次上任董事长之后的重要目标自然是离不开该行的IPO计划。从2008年首次递交材料至今,这条A股上市之路已经走了15年。今年9月,东莞银行再度更新了《招股书》。

在IPO期间,东莞银行的资产规模一直保持稳定增长,其营业收入和净利润也均逐年上升,但规模的扩大也加大了银行对资本金的消耗。据《招股书》显示,截至2023年6月末,东莞银行的两项资本充足率均低于行业均值,面临补充资本的压力。

此外,股权分散之下的88笔(截至2023上半年)股权转让以及代持公司联系不上2名自然人股东“替签”解除代持文件,对东莞银行IPO存在一定的考验。

因此,新帅上任后,能否加快东莞银行的IPO进程,成为了业内关注的焦点。

01 “老将”程劲松

在东莞银行任职近9年的程劲松,33岁时就做了副行长,在41-46岁期间,又从分行负责人升到了行长。

从中山大学行政管理硕士研究生毕业后,1992年7月程劲松到中国建设银行东莞市分行做营业部见习行员,之后又做了人事科事员、科员、政工股股长等职位。

4年之后,程劲松去了中国建设银行广东省分行,历任中国建设银行广东省分行人事科副主任科员,人事教育部主任科员,政工处副处长。2001年,33岁的程劲松升任为中国建设银行东莞市分行党委委员、副行长。

在41——46岁期间,程劲松又从中国建设银行韶关市分行负责人升到了行长。

2014年12月程劲松加入东莞银行。2015年开始在东莞银行担任行长,并连任近8年。程劲松上任行长后,东莞银行的业绩逐年增长。

据财报显示,2016年,东莞银行的营收为57.27亿元,同比下降7.45%;净利润为19.07亿元,同比下降0.57%。从2017年开始,东莞银行的净利润有了较大起色。据财报显示,2017年东莞银行的净利润为21.31亿元,同比增长11.49%,同期营收为57.55亿元。

从2018年开始,东莞银行开始了规模扩张。据财报显示,2018年,东莞银行营收突破70亿元;2019年营收突破90亿元;2022年,其营收成功突破100亿元。期间该行净利润也一直增长,截至2022年末,东莞银行的净利润为38.33亿元。

截至2023年6月末,东莞银行的营收为54.98亿元,净利润为23.51亿元,若下半年能保持住这个规模,2023全年净利润将步入新台阶。

02 冲刺上市15年未圆梦,有何隐情?

在东莞银行营收规模扩大的同时,也加大了其对资本金的消耗。

据《招股书》显示,2020年——2023年6月,东莞银行的核心一级资本充足率分别为9.2%、8.64%、8.56%以及8.64%,与可比上市银行(杭州银行、长沙银行、贵阳银行、郑州银行、成都银行、青岛银行、西安银行)的同期均值为9.33%、9.63%、9.39%以及9.39%,均低于可比同行上市公司。

截至2023年6月末,东莞银行的一级资本充足率为9.71%,可比上市银行均值为10.6%。而该行的资本充足率为13.11%,略高于13.09%的同期可比上市银行均值。

什么原因造成东莞银行面临进一步补充资本的压力?东莞银行在《招股书》中回应表示相对于上市银行,本行的资本工具补充渠道受限,核心一级资本仅来源于留存收益,风险资产的快速增长加大对资本的消耗,但本行的各级资本充足率远高于监管要求。

据《招股书》显示,2020-2023上半年,东莞银行不良资产率分别为1.09%、0.79%、1.1%和0.89%。另外,在2023年1月——6月期间,东莞银行共有5笔转让处置不良资产记录,累计评估价格为6.74亿元,累计转让价格为6.81亿元。

图源:《招股书》

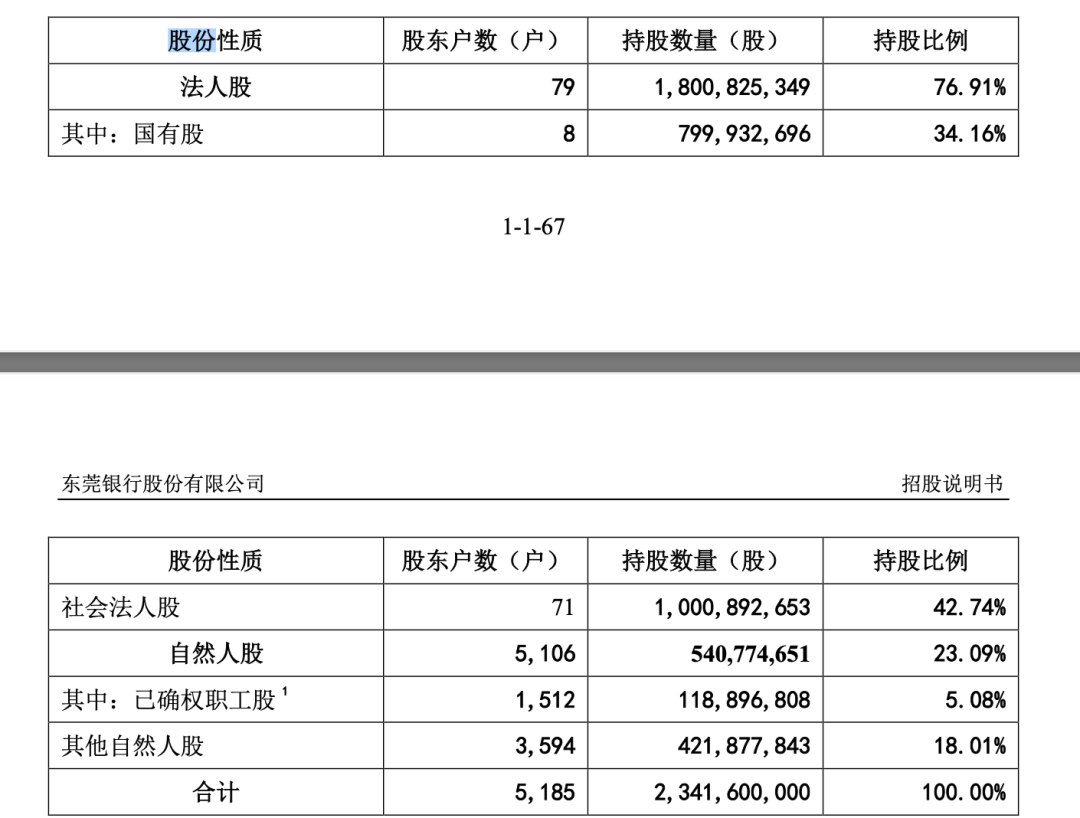

此外,东莞银行目前没有实控人且股权非常分散。截至2023年6月30日,该行总股本为23.42亿股,股东户数共5185户。其中,法人股东有79户,合计持有股份占该行总股本的76.91%,包含8户国有股;自然人股东有5106户,合计持股占比为23.09%。

图源:《招股书》

值得一提的是,东莞银行的股东确权情况存在大量未确认持有人股份。截至6月末该行未确认持有人股份有112户,累计股份数量超6000万股,占本行总股本的0.26%。这里面有106户是未亲自或委托他人办理托管手续的自然人股东,还有6户未亲自或委托他人办理托管手续的法人股东。

对此,东莞银行表示,(这部分)比例相对较小,不会对本行的股权结构的稳定性产生不利影响。

截至6月末,东莞银行产生了88笔股权转让,主要包括协议转让、公证继承、离婚财产分割、司法拍卖等方式,其中,协议转让的受让方均为本行原股东,其他均为新增。

在IPG中国区首席经济学家柏文喜看来,东莞银行的股权分散,可能会导致股东之间的利益很难达成一致,难以形成稳定的治理结构。同时,股权分散也会增加银行的管理难度和成本,因为不同的股东会有不同的意见和利益诉求。

柏文喜还进一步表示,而没有实际控制人,这种情况在许多上市的城商行和农商行中并不罕见,对于正在进行IPO(首次公开发行)的银行来说,实控人和股权结构的状态会对IPO有影响,但并不是决定性因素。这两种情况不一定会阻碍银行的IPO进程,实际上许多国际资本市场的投资者更倾向于投资股权分散、无实控人的公司,而行业监管部门也希望银行摆脱一股独大,以避免被大股东控制,甚至规定了单一大股东的持股上限比例,因为这样的公司通常更加民主、透明,更加注重股东的利益和内部治理规则的建立与维护。

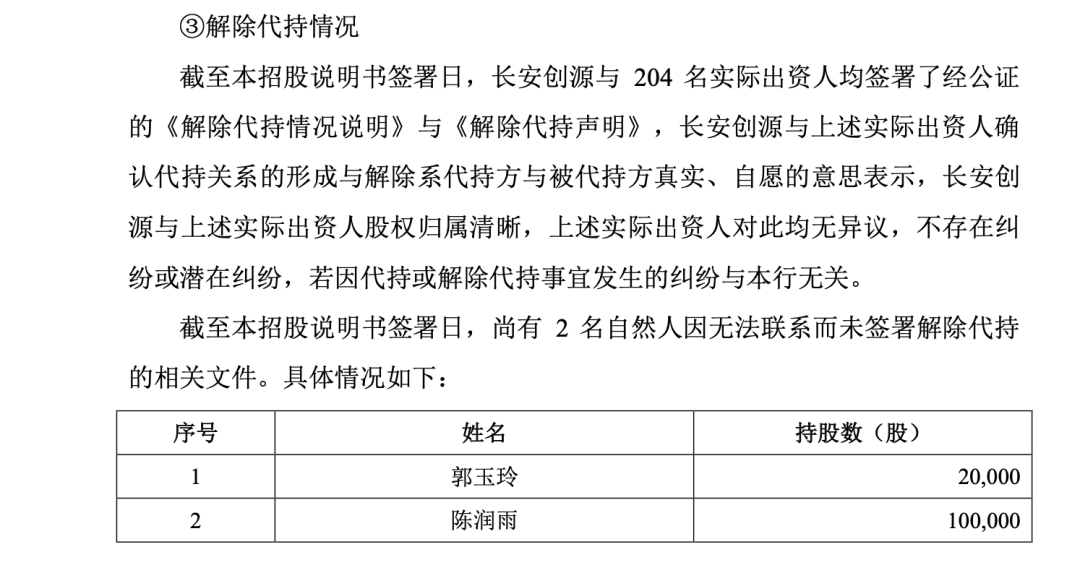

在东莞银行解除与代持公司——东莞市长安创源商贸有限公司(下称:“长安创源”)之间的股份代持之时,还出现了2名自然人股东联系不上的情况(截至6月末)。

在东莞银行成立之时,长安创源代177名实际出资人认购东莞银行的1428万股股份。期间,被代持人通过转让、增持、退出等变动,将原来的177名实际出资人变成了206人。之后,长安创源与204名实际出资人签署了解除代持文件。

图源:《招股书》

此前,均瑶乳业在IPO之时,一位手握67.5万股份、占比0.1875%股权的股东也出现了无法联系的情况,这位股东既没有出席相关股东会,也不进行表决和签字。实际上,这位“缺席”的股东正是均瑶乳业实控人、现任董事长王均金的亲侄女,已故创始人王均瑶的亲女儿——王滢滢。

一位业内律师表示,一般来说,企业上市这种重大事项需要出席股东大会的股东所持表决权的三分之二以上通过,由于王滢滢持股比例非常小,因此理论上来说不会影响上市。但由于王滢滢“不承诺”、“不签字”等问题,可能会让发审委对该公司予以特别关注,因此对于公司来说某种程度上也有一些不利影响。

和均瑶乳业不同的是,东莞银行联系不上的2名自然人股东股份占比极少,据《招股书》显示,这2人分别为郭玉玲和陈润雨,分别持股数量为2万股以及10万股,共累计12万股,还有代持公司长安创源兜底。

针对此事,长安创源向东莞银行出具了《承诺函》,承诺自本承诺出具之日自动解除与郭玉玲等两人的股权代持关系,等联系到两人后长安创源将积极配合签署。

此外,长安创源还表示,若郭玉玲等两人对所持股数存在异议,将负责协调解决。解除代持后,如发生纠纷、异议等情况,也会负责协调解决。

广科咨询沈萌表示,代持公司仅仅是受委托代持,除非双方的协议包括由代持公司代表真正股东,否则这个签字并不能代表真正股东的意志。

柏文喜则认为,由于代持公司代签了解除代持股权协议,可能会涉及到代持公司的信誉和法律风险。如果代持公司的信誉不佳或存在违法行为,则可能会对东莞银行的声誉和经营带来负面影响。

03 多渠道补充资本金

为了更好的补充资本,加强流转能力,东莞银行一直在积极发行二级资本债。

截至目前,东莞银行二级资本债券存续规模为90亿元,在2020年——2023年上半年期间,东莞银行持有的二级资本债的账面价值分别为11.49 亿元、18.84 亿元、14.44亿以及19.4亿元,累计64.17亿元。

除此之外,为了稳定业绩吸引更多大客户,东莞银行也发行了不少大额同业存单。据中国外汇交易中心披露的数据显示,东莞银行从10月初到26日,发行了实际认购超90亿规模的大额同业存单。

图源:中国外汇交易中心

而在《招股书》里,东莞银行也表示,截至2023年6月30日,该行同业存单账面价值为142.85亿元,较上年末增加144.95%。

对于同业存单投资余额波动,东莞银行进一步解释称,主要是本行结合利差收入需求等适当调整投资策略及资产结构,适度建仓并加强流转所致。

东莞银行也在《招股书》中表示,上市拟募集的84亿资金,在扣除发行费用后,将全部用于补充资本金。

截至2023年6月末,东莞银行的资产总额为5728.68亿元,在广东省城市商业银行中位列第2名,和27家已上市的城农商行相比,东莞银行的资产规模仅次于苏州银行,并在青岛银行之上,位列第15位。

截至2023年6月末,东莞银行的负债总额为5341.18亿元,同期资产完全可以覆盖负债,现金流也比较充足,同期现金以及等价物余额为101.23亿元。

柏文喜表示,通过上市融资正好可以补充资本金、降低负债率、增加现金储备的同时提升公司下一步的融资能力,对改善该行的基本面是有根本性作用的。

如今,东莞银行的IPO审核仍处于新受理状态,当新董事长上任后,又将如何带领这家城商行提高自身的“造血”能力?评论区聊聊吧。

评论