文|巨潮 老鱼儿

编辑|杨旭然

2023年,公认的中产阶层消费力下滑的一年。

作为低价消费标杆的拼多多,2023年业绩则继续高歌猛进。根据财报,其2023年上半年收入为899亿元,同比上一财年同期的552亿元,增长63%。

经济的凛冽,像刀一样砍到了经济基础上下浮动的中产阶层,逼着更多人点进了拼多多。

不过在消费天平的另一端,中产阶层消费升级的代表,在各大机场开设奢侈品免税店的中国中免,也许会有些不同看法。

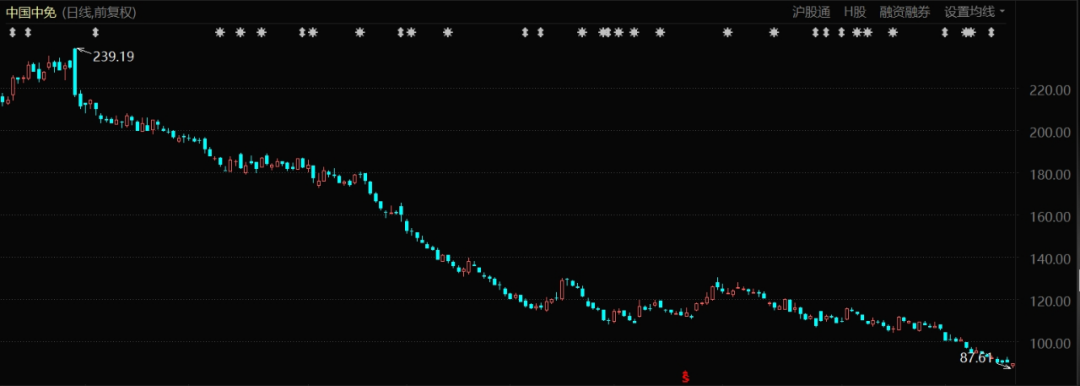

10月26日晚,中国中免披露了2023年三季报。和疲软的股价形成鲜明对比的是,报告显示中国中免三季度实现营业收入149.79亿元,同比增长27.87%;归母净利润为13.41亿元,同比增长94.22%。

前三季度,中免实现了营业收入共计508.37亿元,同比增长29.14%;归母净利润为52.06亿元,同比增长12.49%。当然,这其中有2022年疫情导致的低基数原因。

作为中产阶层消费的风向标之一的中国中免,似乎正在使出浑身解数,向中产阶层的消费向下走“say no”。

从股价表现上看,消费升级所代表的中国中免,与低价消费的代表拼多多相去甚远。但从中免的经营数据上看,中国中产阶层的消费韧性,即便在寒冬中也有所体现。中国中免与拼多多的对比颇具代表性,中产阶层的消费究竟是向上走与向下走,在资本市场的股价表现里,最终形成了清晰的对比。

01、中免,力挽狂澜了吗?

客流红利仍在。

纵观中免的业绩,有过一个奇怪的现象。在百业停摆的2020年、2021年,中免反而都出现过较为高速的增长。

其实理由也很正常,当时情况下,出国几乎成了不太可能的事情,以往在国外免税店消费的客流全部回流国内——特别是海南离岛免税。中免吃到了一些红利。

2023年,这份客流红利仍在继续。

根据国家相关部门10月24新闻发布会的信息,2023年前三季度出入境人员1.23亿人次,同比增长454.4%,但仅达到2019年同期的73%。

2023年,中国人不爱出去买买买了,这是许多国家都感同身受的共识。为了刺激中国游客,泰国在今年中国国庆假期之前实行了对中国的免签政策。泰国首相还率领副首相、国家旅游局长,外交部、内政部移民局等各个单位的文武百官,亲赴机场,以最高的礼遇欢迎首批免签入境的中国游客。

但10月2日—8日,中国赴泰游客反而比节前一周减少了29.47%。

根据世界免税业协会口径数据显示,2019年我国居民境外购买免税商品总体规模超1800亿元,其中超1000亿元发生在韩国,约800亿元发生在境外其他国家或地区。

但是据韩国免税业协会披露的数据,8月份韩国国内免税店销售总额为1.14万亿韩元(约合62亿人民币),比去年同期下降27.6%,与疫情暴发前的2019年8月相比减少一半。

国外买的少了,国内买的则多了一些。

世界免税业协会口径数据显示,2019年国人在境内的免税消费仅约500亿元。但只在今年前三个季度,仅中免一家的营业收入就已经超过500亿这个数字。

除了大环境因素,中免自身的努力也到不少作用。在其三季度报告中公司指出,业绩回升有四大原因:

一是持续深耕离岛免税市场。

二是调整优化品类结构。

三是强化采购和库存管理。

四是精细化会员运营。

这些原因中,不乏降价促销、加大宣传等因素。这样薄利多销的行为,从而带动了人均购物金额的降低。2019年—2022年,海南离岛免税人均购物金额从3724元增8262元,进入2023年以来,该指标呈下降趋势。

根据海口海关数据,今年前三季度海南离岛免税品销售额349.4亿元,同比增长28.6%;购物人次525万人次,增长56.3%。这样算下来,人均购物金额仅为6655元。

所以,中免一家公司业绩回暖,并不代表中产阶层都摆脱了消费上的困扰。市场上的投资者对各家免税概念股完全不感冒。

中国中免股价表现(2023年1月至今)

比如2020年6月,在成为第八家持有免税牌照公司之后,王府井股价短短一个月内从25元涨超过70元,市值从百亿元突破500亿元。但很快随着免税概念股热度的消退,王府井的股价被腰斩,并逐步回落到20元/股左右。今年半年报中首次公布免税品类销售额的利好,也没有让股价有所表现。

今年以来,王府井股价已经跌超30%以上。此外,海南机场跌超20%。哪怕是业绩回暖的中国中免,全年股价也已经大跌超过55%。

02、拼多多,暴露了谁

和免税股形成鲜明对比的是拼多多。

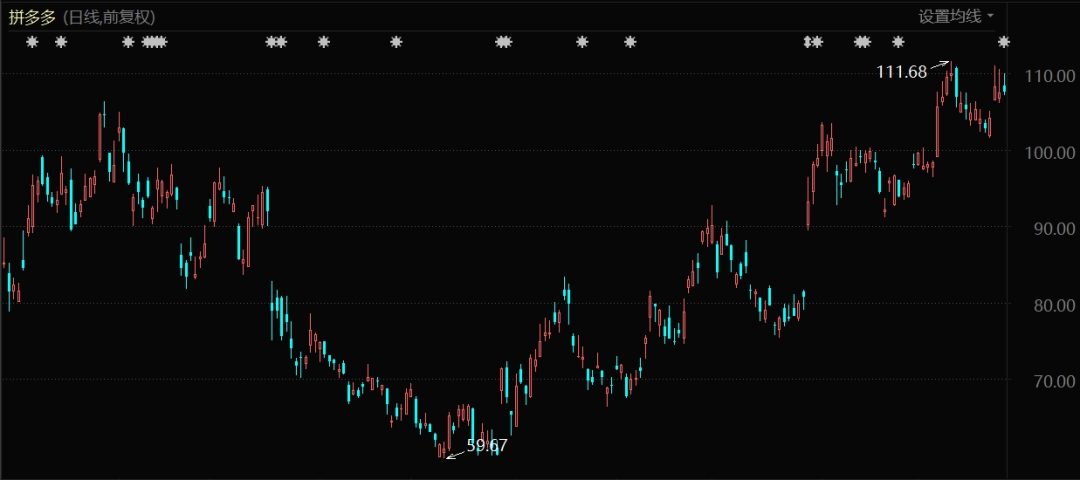

今年以来,拼多多的市值已经增长了超过30%。

拼多多股价表现(自2023年1月至今)

根据拼多多今年二季度财报显示,该季度拼多多营收达522.81亿元,同比增长66%。

财报显示,拼多多第二季度运营利润达127.19亿元,同比增长46%。归属于普通股股东的净利润为131.08亿元,同比增长47%。

这样的业绩和股价表现,已经超越了绝大多数互联网企业。仅看二季度:

阿里巴巴营收2341.6亿元,同比增长14%;净利润为330亿元,同比增长63%;

京东集团营收2879亿元,同比增长7.6%;净利润86亿元,同比增长32%;

腾讯实现营收1492.08亿元,同比增长11%;净利润375.48亿元,同比增长33%;

百度实现营收341亿元,同比增长15%;归属百度的净利润80亿元,同比增长44%;

美团实现营收680亿元,同比增长33.4%;经营利润为47.1亿元,同比扭亏为盈。

不知不觉之间,拼多多不仅业绩增速一马当先,而且净利润的绝对值已经超过了大多数互联网公司,仅次于阿里和腾讯。

市值方面,拼多多已经超过了2/3个阿里,而如果阿里剥离云计算,蚂蚁等非电商业务,其市值将很有可能低于拼多多。

这样的急速超车,中产阶层贡献不少。

几年前,有关“拼多多杀进五环内”的话题风靡一时,许多白领还为此争论。如今,不少白领早已学会在拼多多上乐此不疲。

吴晓波频道发布的《2022新中产白皮书》中提到,2022年,新中产在拼多多上的活跃渗透率达到58.4%,较2021年同期增长8.5%,且增幅明显高于其他移动购物APP。

而更值得注意的是,低价武器在经济低迷时的威力已经愈显强大。

财报显示,拼多多在二季度有618大促的情况下,销售及营销费用为175亿元,占总收入比重33%,甚至比一季度的43%还下降了10个百分点。这说明拼多多的补贴力度并未提高,但显然靠着一贯的低价优势,成为最大赢家。

显然是看清楚了低价策略的竞争力所在,2023年成了几乎所有电商主打低价的一年:

刘强东重新强调“低价是我们过去成功最重要的武器,以后也是唯一基础性武器”。于是京东重提“多快好省”,推出百亿补贴;

阿里曾经战略性偏向更高端的天猫店,但是今年年初提出将“价格力”战略目标;

快手电商将“低价好物”作为快手信任电商的经营风向标。

当然会有人感慨,中产阶层辛辛苦苦几十年,如今一夜回到解放前,只能靠拼多多买便宜货度日,难免是一种悲哀。

显然,这是有些狭隘的看法。

03、挤水分≠消费降级

先挤出自家商品里的水。

无论是中免的恢复性增长,还是拼多多的持续性增长,都无法简单证明中产的消费是在升级还是降级。

就像黄峥所说的,“你说的消费升级,是让上海人过巴黎人的生活,我说的消费升级是某个镇的老百姓能够买到便宜的厕所纸。”

中免虽然价格贵,也会打折促销卖些小物件。拼多多虽然便宜,但也有茅台飞天,也有“遥遥领先”的华为手机。

重点不在于那些最便宜和最贵的商品,而在于那些在中间上不上、下不下的商品——它们可以被称之为中国中产阶层生活消费中真正的“水分”。

比如说戴森。无论是戴森吹风机还是吸尘吸,都是当之无愧的中产阶层必备装备之一。

2015、2016两年,戴森中国市场营收增速都超过200%。2018年,戴森在中国的营收达到了总体的一半,超过百亿。2020年,根据京东电吹风热卖榜单显示,综合销量与销售额计算,戴森HD03吹风机排名第一位,近15日共计售出1万件。在小功率吸尘器榜单上,戴森更是屠榜一样的存在,在前5名当中总共占了4个位置。

但是今年,根据鲸参谋电商数据发布的京东618预售数据,电吹风品类在京东累计预售量达到19万件,TOP10品牌戴森仅排名第四。

不是戴森变差了,而是有更具性价比的产品把吹风机的价格打了下去。前几名的米家(28.3%)、徕芬(28%)、松下(20.4%)无一不是价格更优的产品。

还有一个案例是次高端白酒。次高端白酒再也不能像以往一样靠提价来提振业绩,而是普遍出现价格倒挂现象。古井贡酒52度500ml装年份原浆古20官网价格999元,但终端市场售价在550元-700元。习酒主打的产品君品习酒建议零售价为1498元/瓶,而终端平台售价860-1000不等。

类似的案例还有各类轻奢箱包、化妆品、香烟、钻石等等。

那么,这些可以而且应该被“挤水分”的商品,在哪个平台卖得更多,是中免,还是拼多多?

答案是显而易见的。

04、写在最后

商品的价值包含使用价值和品牌价值。以往的中产阶层,经历过一场燥热的消费主义“培训”,其主旨就是无限放大商品的品牌价值,让消费者不断为了品牌溢价买单,而不是商品的使用价值。

现在历经疫情的洗礼,消费市场浮华散去。与其说中产阶层在经历消费降级,不如说大家正在经历消费观念的修正。

中国制造作为平替逐渐登上消费舞台,越来越多地替代进口商品和海外品牌。90分的戴森吹风机,是否能比80分的徕芬值得中产阶层多付几倍的价格?大城市白领们喝的二十九元星巴克,究竟能比九块九的瑞幸多出几分幸福感?

这些关于品牌商品区别度问题,都可以汇总成一个概念性的问题:在实用主义相差无几的情况下,所谓的“品牌”到底价值几何?

关于这个疑问,人们在经济不那么如意的当下做出了重新的回答。

评论