界面新闻记者 |

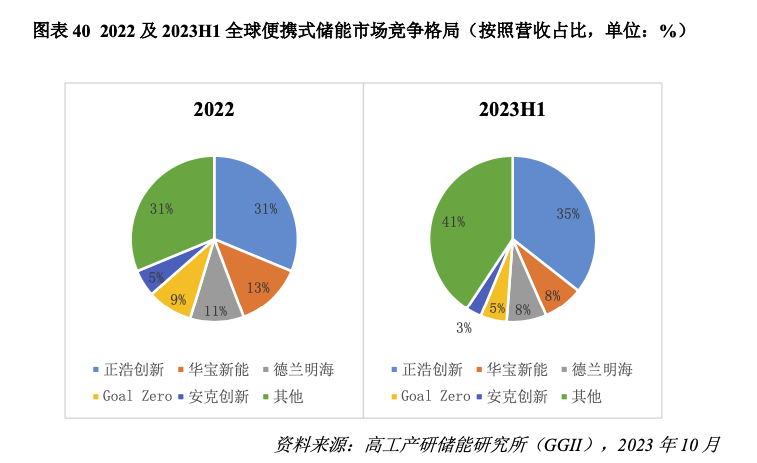

近日,咨询机构高工产研(GGII)调研数据显示,中国出海热门品类便携式储能产品迎来市场变局:原全球出货量第一的华宝新能被正浩创新赶超,2022年、2023年上半年,正浩创新全球市占率(按营收占比计算)分别为31%和35%,华宝新能为13%和8%。

此前针对便携储能行业的第三方数据还停留在2021年以前。如中国化学与物理电源行业协会的统计数据显示,2020年产品出货量和销售规模市场第一为华宝新能,按出货量计算,华宝新能占比16.6%,正浩创新占比6.3%。2021年,调研机构欧睿国际公布数据,华宝新能旗下品牌“Jackery电小二”为全球户外电源销量第一。

高工产研数据则显示,2023年上半年,市占率前五的厂商排名为:正浩创新(35%),华宝新能(8%),德兰明海(8%),Goal Zero(5%),安克创新(3%)。前五名中,有四家公司来自中国,并且核心业务放在深圳,唯一的美国企业Goal Zero也主要由中国代工。

华宝新能2023年业绩不佳,推出回购计划

此前的行业龙头华宝新能已登陆A股。从财报数据看,2020至2022年,华宝新能便携式储能业务快速增长,公司也积极融资扩产,2022年公司产能达到162万台,同年公司生产便携式储能产品90.38万台,销量达到126.05万台。但2023年上半年,公司便携式储能产品产量仅27.53万台,下滑较大。

营收数据方面,华宝新能前三季度实现营收15.80亿元,同比下滑29.16%;归属于上市公司股东的净利润-6202.03亿元,同比转亏,下滑124.34%;扣非净利润-1.26亿元,同比下滑152.74%;经营活动产生的现金流量净额-3.45亿元,同比下滑1501.64%。

针对营收、净利润以及毛利润率的下滑,华宝新能表示,公司受到原材料价格波动的长尾效应、欧洲市场需求回落、市场竞争加剧、产品促销以及期间费用增长等多重因素影响。

不过,随着公司降本控费进度的推进以及原材料价格的回落,第三季度公司亏损幅度收窄,实现归母净利润-1097.60 万元,环比增长48.64%。

便携储能的主要市场在美国、日本及欧洲。今年以来,欧美市场维持高通胀水平,同时,去年同期欧洲因能源危机导致的高需求在今年有大幅回落,使得便携储能市场今年的“降温”十分明显。而去年的高需求也加剧了市场竞争,引发价格战,华宝新能2023年业绩的下滑并不令人意外。

近期的投资者调研显示,华宝新能前三季度线上渠道营收占比约72%,其中第三方电商平台收入占比50%,线下渠道营收占比28%。公司表示,根据居民消费数据统计,北美、欧洲、中国、日本线下渠道零售额高出线上零售额的2-3倍。因海外用户偏向于线下购物,公司正积极布局线下渠道,已进驻超8000家全球知名零售商店铺。

除了线下渠道的发力,华宝新能还在近期抛出回购计划,以提振投资者信心。公司董事长孙中伟提议,斥资0.5亿-1亿元通过集中竞价交易方式回购部分股份,用于股权激励或员工持股计划。

便携储能企业盘踞深圳,多家企业在IPO路上

华宝新能以外,此次跃居销量第一的正浩创新,以及德兰明海、安克创新(已上市)均是深圳企业。

此前界面新闻独家报道,正浩创新2022年全球销售额约10亿美元,其中欧美市场约占80%,其他市场约占20%。《新能源产业家》近期报道,正浩创新2023年上半年营收超过30亿元,2022年营收达到59亿元。该公司在2021年9月与中金公司签署上市辅导协议,拟登陆国内资本市场,目前进度不详。

德兰明海同样也在IPO的路上,2023年3月,中信证券对德兰明海的上市辅导备案获中国证监会深圳监管局同意。公司透露,2022年实现约20亿元销售收入,销售业务同比增长300%,公司预计2023年营收或将达到50亿元。

德兰明海早期从ODM代工切入储能市场,2020年3月开始品牌化,推出BLUETTI品牌,这一年正是便携储能爆发的节点。公司管理层在9月接受界面新闻采访时透露,公司以亚马逊为出海第一站,突破C端市场,目前发展至toB和toC两个销售渠道,前者主要针对小型工商业,“两个渠道占比差不多,但这个数据今年可能会有一些变化。”市场方面,美日欧等发达国家占比七八成,但公司正在开发南非等第三世界国家。

安克创新则以手机充电类产品起家,在便携式储能上布局较晚,推出子品牌Anker SOLIX,目前该分类收入不详。但公司曾透露,2023年1至6月,其户用储能产品收入2445.76万元。

根据高工产研数据,2022年全球便携式储能销售额达到190亿元,同比增长约90%。从区域结构来看,美国仍是最大的便携式储能市场,规模占比达到约48%,其次为应急备电需求量较大的日本,市场占比约24%,欧洲市场规模占比逼近20%。

该机构预估,2023年,随着欧洲能源危机的逐步缓解,全球便携式储能市场将会回归理性增长;中国、南非等新兴市场的崛起和美国、日本等传统市场的持续增长将支撑全球便携式储能行业持续健康发展。到2026年,全球便携式储能市场规模预计达到220亿元。

评论