文|伯虎财经 漫步恒天

近日,“酱油茅”海天味业发布了2023年三季度报告,第三季度实现增收不增利。

而前三季度业绩更是不太乐观,从财报数据来看,今年前三季度,海天味业实现营收186.5亿元,同比减少2.33%;实现归母净利润43.29亿元,同比减少7.25%。公司的整体毛利率同比减少0.75个百分点至35.49%。

对比来看,上年同期海天味业的净利润同比增速为-0.86%,毛利率36.24%,净利润同比增速再次大幅下行,毛利也有所下滑,这意味着海天味业的盈利能力承压。

面对下行的业绩,二级市场也在用实际行动进行投票,截至11月2日收盘,海天味业股价为36.86元/股,年内累计跌幅超44%,较2021年年初的126.2元/股跌超70%。

当然,身处整个酱油市场,不仅是海天味业,同样位于酱油行业头部的上市企业千禾味业与中炬高新,都不同程度上经历了股价受挫的阵痛。

只不过,与海天味业跌跌不休的业绩导致股价下行迥异的是,其竞争对手千禾味业在“零添加”的加持下却实现了业绩增长。同日发布的三季报显示,千禾味业前三季度实现营收23.31亿元,同比增长50.04%;归属于上市公司股东的净利润为3.87亿元,同比高增106.61%。

业绩的下滑背后,是“双标门”后遗症给海天味业品牌影响力带来大幅减弱的结果,尽管海天味业将品类拓展至火锅底料、食用油等领域,尝试走多元化之路,但“依葫芦画瓢”的策略并未取得较好的效果。

01 越来越难卖的酱油生意,多元化是道解药?

经过多年的消费升级和众多品牌入局后,酱油这一品类被赋予了多种新兴形态,如零添加、生态有机等等,这也意味单一性能酱油对于消费者的吸引力持续下降,且该业态在市场竞争中持续减弱。

比如,随着消费者对食品健康越来越重视,以及对调味制品的口感、色泽等性能要求越来越高,倒逼着像千禾味业、李锦记等这样的大品牌不断推陈出新,来迎合消费者持续变化的需求。

消费需求偏好不断延伸的背后,是高度依仗单一酱油品类的海天味业增长临近天花板。

众所周知,海天酱油的市场占有率连续多年位居全国第一,但随着竞争者的快速入局,市场逐渐迈入成熟期,海天酱油的市场占比不断被蚕食。据食品饮料产业投资人陈小龙分析称,海天目前在酱油品类,市场份额应该可以达到23%左右。

这正是海天味业收入结构来源单一要面临的问题,正如彩电行业一般,专精彩电品类的康佳,2007年之前长期霸占“彩电之王”之位多年,但单一品类的增量有限,难以满足消费者的多样需求,面对场景多元化业务齐发力的TCL和海信,康佳开始被甩在身后,近些年营收与两者相比更是越拉越大。

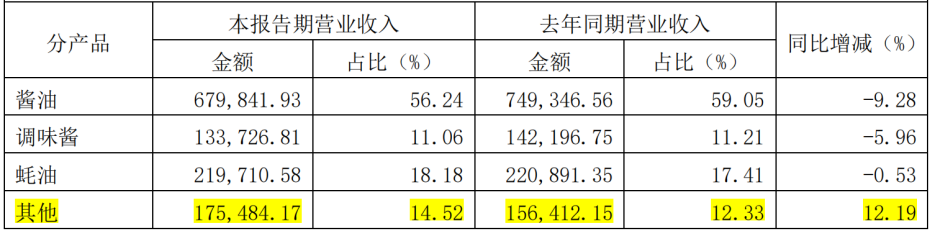

拆分业务来看,海天味业目前主营业务为酱油、调味酱、蚝油和其他产品。

海天味业的营收结构无疑过于单一,对酱油产品的依赖程度仍然较高。就拿今年半年报所披露的数据为例,其酱油产品实现收入67.98亿元,占总营收比例高达56.24%。换言之,上半年海天味业的单一酱油产品就贡献了超一半的营收,是绝对的主力军。

业务的多元化有利于找到更多增长路径,并且可以合理规避单一品类下滑对于业绩的损失。基于此,为了打开局面,海天味业甚至开启了“广撒网”的模式。

比如2020年,海天味业切入火锅底料复合调味料赛道,推出“火锅@ME ”火锅底料,当年通过赞助综艺《吐槽大会》第五季放大声量,来大规模宣传“火锅 @ME”火锅底料产品。

再比如,2021年1月,海天味业又推出了新的食用油品牌“油司令”,正式进军食用油行业。

除此之外,在粮食、发酵果蔬汁饮料胡萝卜汁、预制菜产品等跨界领域,海天味业也都有不少尝试。甚至在今年7月,海天味业还推出了一款以酱油坛子为造型、主打“有鲜味的”的冰淇淋产品。

可见,布局这些多元跨界领域无疑说明了海天味业急需觅寻新的业绩增量。

但现实情况在于,海天味业高调入局的新业务,总是每个市场的后入局者,就拿食用油赛道为例,也已早有金龙鱼、福临门等知名品牌率先布局,且拥有超高市占率;而饮料行业更是一片红海。

这显然说明了两方面问题:一是,说明海天味业缺乏发现蓝海业务的能力;另一方面,在红海业务上的竞争,海天味业也没有能创造多大优势、实现业务突围爆破。除了“酱油冰淇淋”这套蹭热点营销而推出的产品吸引一波眼球外,无论是在食用油还是其他新业务方面,海天味业并没有可圈可点的突出案例。

正是因为每项新业务海天味业都是以“后发者”姿态进入,也就导致其在每个多元化业务上的成长空间极为有限。

这一现象我们能在今年已披露的半年度业绩报告中窥见一二。数据显示,海天味业在“其他调味品”的综合营收为17.55亿元,占总营收比重仅为14.52%,并没有跑出足以支撑业绩的第二增长曲线。

02 老字号的新路程,所在何方?

海天味业曾靠着营销把酱油卖至全国下沉区县市场的各大中小卖场内。

不仅在线下砸入重金白银进行营销,而且还通过给予线下渠道经销商高额返利方式迅速打开市场,就销售费用这一项来看,2012年,海天味业该项支出还只有7.23亿元,到了2018年,其销售费用已经高达22.36亿元。

不过,加大销售费用投入,换来的营销效果却不如从前。为什么这么说?主要还是在于海天味业一直以来的重线下,轻线上的营销打法在如今瞬息万变的消费市场并不适用了。

我们知道,随着整个社会经济不断向前,消费者认知正在被重塑,消费碎片化特点愈发明显,这也意味着消费者购买各种产品的渠道大大被拓宽,越来越多的品牌开始重视线上多渠道营销。

诚然,海天味业也深入洞悉了这一变化,为了弥补线上渠道这一劣势,海天味业开启了渠道多元化建设,不断深化与O2O平台合作,加强了对社区团购、时达到家平台以及各大线上平台电商的管理、服务、合作。而在B2C、B2B、新零售等各个版块也与各大平台都建立了良好的合作关系。

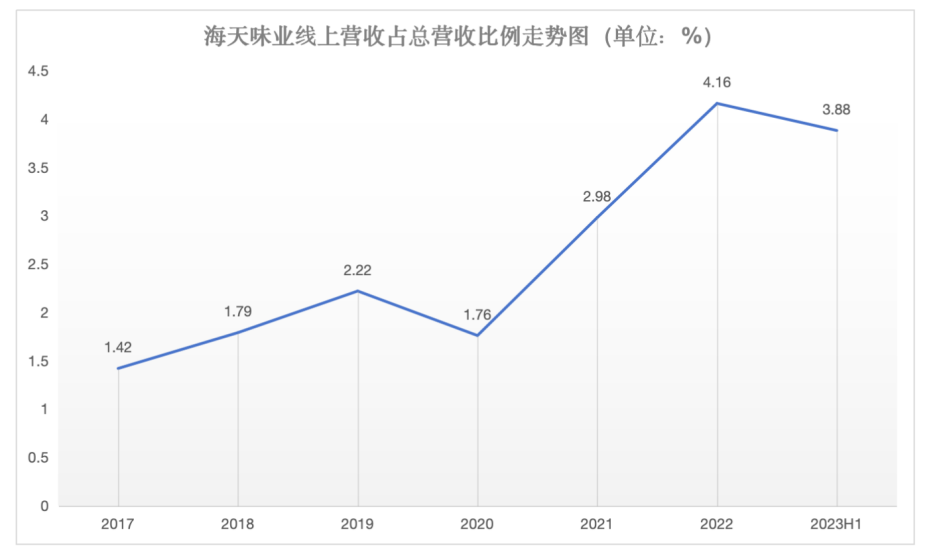

正是基于持续打造线上多元化渠道的努力,其线上营收占总营收的比例已从2017年的1.42%增长至如今的3.88%。

因此,从这个维度来看,虽然海天味业线上所占营收比重不高,但随着消费趋于线上,及线上多场景化营销模式的深入,其产品在线上的增长仍有很大的想象空间。

此外,海天味业作为老字号,还应该跟上时代的步伐。

一方面,消费的核心逻辑是基于用户需求,作为企业需要深入洞悉市场流行趋势,紧跟用户,研发出高度贴合当前消费者趋势的产品,亦或是创造新概念,再次普及用户认知,刺激新购买需求。

比如,酱油市场,如果不是出了海天味业“双标门”事件,消费者很难区分酱油产品原来有这么大差异,这意味着酱油市场陷入了同质化的产品竞争泥潭。而回看千禾味业的出圈打法,不难发现其产品较为重概念,“零添加”的宣传语深入人心。

另一方面,海天味业更应该“年轻化”一点,加大对线上互联网多渠道终端的布局与运营,打通线上线下全链路闭环,实现全渠道盈利。

此外,还有极为重要的一点也需要海天味业警惕,那就是市场高度充分竞争下,高企存货值积压难题。

毋庸置疑的是,随着线上线下消费回暖,调味制品赛道愈发内卷,从最初的卷产品种类,到如今的卷价格,目的其实只有一个,快速消库存,实现回款盈利。

在该大环境下,海天味业也在作出一些改变来消除库存带来的压力。截至三季度末,其存货总价值较年初的23.92亿元下降12.04%,至21.04亿元。

可见,在未来市场处于高度充分竞争格局的预期之下,海天味业所要做的是维持适当的库存水平,保持较高的产品周转率,想办法尽快消化掉外部不利因子,从而最大程度消化掉存货积压带来的风险。

03 写在最后

酱油作为消费必需品,对我们来说不可或缺。

海天味业作为入局酱油市场较早的种子选手,在遭受到“双标门”痛击后,其基于市场需求变化的转型面临困难是正常现象。但市场瞬息万变,唯有不变的,是自身是否具有痛定思痛来改革,穿越负面周期的强大决心。

第一个吃螃蟹的人,要么盆满钵满,要么遗憾离场。作为中国最早生产酱油的企业之一,海天味业不能因为自己是一个吃螃蟹的人,而停留在过去。

我们也能预见的是,在乱而散的酱油大市场中,将会有越来越多的后来者闯入,海天味业作为先发者更应加大产品创新研发和保证质量,以此来加深、拓宽自身的护城河,在稳固地位的基础上,不断向上突破。

评论