文|零态LT 宋清风

编辑|胡展嘉

三次递表港交所,沉寂许久的无人零售第一股——友宝在线总算云开见月明。

11月3日,银泰集团参投企业友宝在线正式在港交所主板上市。友宝在线此次发行价为10.35港元/股,截至收盘股价收报14.58港元/股,涨40.87%,市值达113.7亿港元。

纵观友宝的整个上市之路可谓一波三折。

2016年2月24日曾在新三板挂牌,下半年入选为创新层企业。自2017年在新三板摘牌后,又考虑借壳新华都登陆A股,后因各股东对收购价格未达成一致取消交易。无奈之下,只能于2021年与中信建投签署了《终止上市辅导协议》。随后又马不停蹄于2022年5月、12月两次向港股发起冲刺。今年8月21日,友宝在线再次向港交所递交招股书,并通过港交所主板上市聆讯。

近几年,无人零售业态经历了短暂泡沫化增长后正处于低谷期。而友宝的成功上市对于整个行业来说,无疑是一剂强心针。

01 行业大潮袭来退去,友宝靠融资一路续命

2017年,马云打响“新零售”第一枪。用APP扫码进入完全无人值守的店铺,随心所欲地选购商品,无人收银机上手机付钱——充满科技感的无人零售时代宣告到来。

但好景不长,随着人们的新鲜感退去,被资本催熟的无人零售风口也迎来了残酷洗牌。每日优鲜便利购、果小美、猩便利、七只考拉等头部企业纷纷传出了裁员、倒闭、撤点等负面消息,马云的无人超市也在两年损失掉40亿人民币后宣告失败。

但在这股浪潮之中,友宝却活了下来。

友宝自2011年成立,秉承互联网经营理念,以云端平台管理和线下智慧运营等模式,推动零售智能化。根据弗若斯特沙利文的资料,以交易商品总额及网络规模计算,公司于2019年、2020年、2021年及2022年,在中国大陆无人零售行业(主要包括自动售货机、无人商店及无人货架均)排名第一。

在行业高速发展中,公司也建立起最大的自动售货机分销规模,市场份额超出第二及第三大参与者之和(以2022年商品总额及点位数目计算)。截至2023年6月30日,友宝在全国28个省级行政区157个城市拥有超61,888个自动售货机友宝点位,其中有87.3%的点位集中于一线、新一线和二线城市。截至2023年6月30日,累计可识别交易用户数约3.55亿名、完成约54亿笔交易。

除了点位数量足够多,友宝在线还专攻大客户,直接与高校、机场、地铁签约。设备方面,友宝在线也是直接选择行业龙头大连富士冰山进行供货。友宝在线还于2020年加大合伙人模式的推进力度扩张市场,找点开发均由合伙人负责,而点位合伙人通常可获得交易商品总额介乎20%至30%的分成(扣除成本及开支后),这种轻资产运营模式一定程度上减轻了友宝的运营压力。

正因如此,尽管友宝上市之路一波三折,但还是在一级市场受到很多资本的青睐。

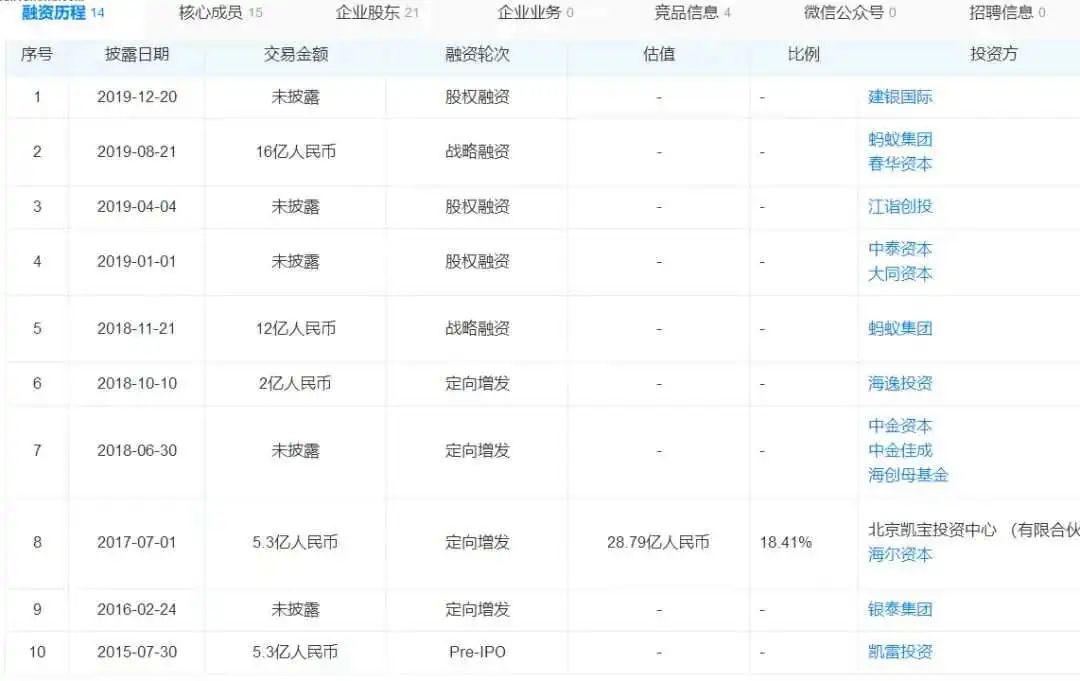

根据天眼查披露的信息,成立至今友宝在线共经历十几次融资,除了沈国军和季琦的天使投资,2015年Pre-IPO轮友宝在线获得凯雷投资5.3亿元融资,还有包括北极光创投、汉景家族办公室、云锋基金等知名投资机构。2017年公司还曾尝试过借壳A股上市公司新华都,最终以失败告终。

尽管如此,友宝融资之路并未终止,反而拿到成立以来最大的一次投资,2019年3月,由蚂蚁集团领投春华资本跟投16亿元战略融资,其中蚂蚁集团以增资形式向友宝投资12亿元,目前为公司外部第一大股东。不仅如此,蚂蚁金服还不遗余力地提携友宝。官方数据显示,2019~2020年,支付宝均为友宝的前五大客户之一。

图:友宝融资历程

但是,既然有人雪中送炭,就有人落井下石。

由于友宝冲刺二级市场屡屡无果,加之无人零售行业遇冷,股东们的态度也出现了微妙变化,影响比较大的是华住集团创始人季琦在2022年6月退出。随后在2018~2022年期间,凯雷也将持有股份全部转让给春华资本,并用2年时间小赚1亿元。青岛海尔也先后转让近8842.57万股股份,如今已不再是友宝的股东。据友宝《招股说明书》披露,青岛海尔的退出原因是基于其整体投资策略考虑。更有坊间消息说,海尔退出是由于其自身也要开展智能零售业务。

众多明星资本加持之下,友宝的估值也从2017年2月的28.8亿元,升至2019年4月的71.9亿元,相当于26个月涨了43亿元。但资本谋利总是要退出的,友宝估计也是被逼无奈不得不死磕IPO,毕竟在风投行业整体退出率仅7.7%的大环境下,资本再不摘桃子就可能颗粒无收。

02 友宝们的基本盘与新故事

友宝《招股说明书》显示,友宝的业务包括了智慧零售业务,也就是自动售货业务,供应链运营服务、数字增值(广告)服务和迷你KTV服务等。其中,友宝的智慧零售业务占比不断增大,从2019年的56.5%上升至2022年1~9月占比为81.2%,基本保持增长趋势。2019~2022年,友宝在线智慧零售业务收入分别为15.4亿、13.4亿、19.2亿、19.7亿,2023年上半年,零售业务收入9.87亿,同比增长8.1%。

如前所述,友宝的行业占比具备明显规模优势,故在采购环节有较强议价能力,但友宝的模式属于重资产类型,资金需用于购置机器、场地租金、机器维修和运营等方面实现全覆盖,极大的成本开销会不断侵蚀毛利。

从数据来看,友宝近几年毛利率也不稳定。2019-2022年友宝在线的毛利率分别为48.7%、29.4%、41.1%、42.7%,2020年毛利率呈现下降趋势,之后虽有回升但仍达不到19年水平。而且销售及营销开支也在提高,使直营自动售货机的亏损扩大,截至2022年12月31日止4个年度营销开支占亏损比分别约为2581.95%、91.52%、572.50%、408.28%。

所以,尽管营收规模有所增长,但友宝在线至今都未能扭转亏损局面。

除2019年友宝在线实现微利0.40亿元以外,2020~2023上半年,期内亏损分别为11.84亿元、1.88亿元、2.83亿元与1.47亿元,三年半时间以来,已累计亏损超18亿元,其中2022年及2023上半年亏损规模同比扩大53.80%与19.61%。

由此来看,友宝在线目前在短期内实现盈利的希望渺茫。究其原因,无人零售业务高度依赖于点位的布局,而优质的点位终究是有限的。而且在激烈的市场竞争中,市场份额也会面临其它对手入局进而加速饱和。比如网红雪糕品牌钟薛高在2020年底就开始布局,农夫山泉和网红饮料元气森林也不愿落后,泡泡玛特不仅将其放置在零售店门口,更是单独布置在购物中心等人流交汇处。

可以说,这种线下直接与客户接触的消费场景仍是各家必争之地。况且无人售货机生意的门槛在于采购议价权、供应链管理、渠道拓展、仓储物流能力,以农夫山泉为代表的跨界玩家也都具备不同程度的资源优势。

基本盘面临危机的同时,不愿坐以待毙的友宝也在尝试开拓自己的第二曲线。

2016年,友宝就斥资1.2亿元收购友唱M-bar,正式进军迷你KTV市场。截至2022年9月30日,友宝在线在直营模式下共有1998个迷你KTV,在加盟模式下共有约1640个迷你KTV,遍布中国内地289个城市。

但和共享单车不同,迷你KTV作为传统卡拉OK场所K歌需求满足的碎片化延伸,在很大程度上受到KTV大环境的影响,因而它的可持续发展讲究的是长尾效应,而不是以一时的硬件盈利或者投放数量取胜。2019-2021年,友宝在线旗下其他板块(核心为迷你KTV)收入分别为1.81亿元、3619.8万元、3365.4万元,单台年收益分别为2.82万元、7959.10元、8214.30元。同期,该业务板块的毛利率分别为66.9%、-490.2%、19.3%。

对于友宝来说,无人零售既是机遇也是挑战。上市成功只是开始,未来能否实现持续有效增长还需时间检验。

03 无人零售的风口,还能刮多久

目前市场上对于无人零售的褒贬不一:有人认为无人零售是零售行业未来的发展趋势,也有人认为无人零售不过是资本煽动下的伪风口,所谓的未来趋势只是一个噱头。但仅以无人售货机的普及率来看,市场仍大有可为:在美国平均35人拥有一台自动贩卖机,在日本则是平均23人就拥有一台。根据中国国际自动售货机及自助设备展览会发布的数据,截至2021年,我国自助售货机国内保有量不到100万台,人均保有量约为每1250人一台。

这种行业空白和前景,资本自然不会放过,据联商网零售研究中心统计,在资本趋于谨慎的大前提下,去年仍有8家无人零售创业公司总计获得超4亿元融资。其中,丰e足食、云萝网络等获得的融资最多,前者还拿到了行业最大的一笔高达3亿元的A轮融资。由此可见,无人零售这条赛道尽管处于低谷期,但始终是新零售线下四大吸金业态之一。

Hower的理论也认为,零售业会沿着综合化—专业化—综合化的路线交替出现。21世纪以来,电商出现打破了零售在空间上的瓶颈。借助互联网,电商的消费者可以同时兼顾综合化与专业化。但空间上的制约对线下的传统零售来说始终是难以逾越的障碍,直到无人零售的出现。

不同的无人零售业态专注于不同焦点:大型的无人超市注重综合化,而小型的开放货架或自动售货机则致力于靠近消费者并提供少数品类的标准商品。无人超市好比零售的动脉,原因在于无人超市主要在城市,提供综合服务但数量有限;无人便利店好比零售的静脉,它相对于无人超市而言,综合化程度降低,但更靠近消费者;而无人货架则类似于零售的毛细血管,离用户足够近,专业化程度最高。

不过,尽管无人零售为消费者和企业都带去了便利,但也存着着一些发展隐忧。

首先就是无人零售设备的维护和管理成本较高,在技术应用上还不够成熟,扫码开不了门、商品扫不上码等问题时有发生。其次,“无人零售”并非全程无人值守,只是在特定场景环节实现无人化,后端仍需配货和管理人员。还有就是产品质量的问题,都在一定程度上降低了用户体验感,从而导致复购率下降。

尽管如此,无人零售仍是对有人门店或者传统零售场景的有效补充。回归本质,未来还是以消费者体验为中心,围绕降本增效为主要发展方向。

所以,无人零售的考验一在后端,二在运营。后端主要指供应链的效率,即如何利用算法快速将订单反馈到生产端降低信息差,减少库存降低成本。运营主要是进一步提高投入产出比,包括商品数字化和用户数字化,比如通过小程序、微信、人机互动等方式进行分析,对用户不断地触达和运营。

正如艾媒咨询CEO张毅所说:“实体产业对无人零售有切实的盈利需求,发展步伐相对稳健,如果在精细化运营、差异化选品上下功夫,也许能够杀出一条‘血路’。”

评论