文 | WEMONEY研究室 王彦强

目前,六大国有银行2023年三季报已全部披露完毕。

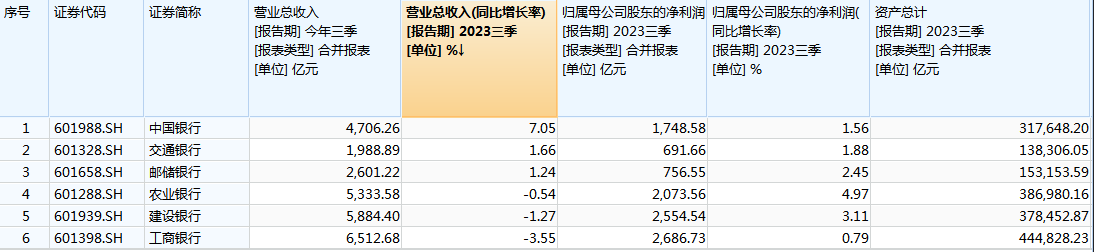

WEMONEY研究室根据三季报数据梳理,前三季度六大国有银行合计实现营业收入2.7万亿,同比下滑4.88%;合计实现归母净利润1.05万亿元,同比增长2.48%,日赚超38亿元。

从盈利来看,各家银行归母净利润均保持增长态势。其中,农业银行增幅4.97%居首,工商银行增幅0.79%垫底。

与此同时,六大国有银行营收出现分化,其中工商银行、建设银行和农业银行营收同比下降,中国银行、邮储银行和交通银行同比稳增。前三季度,整体六大行净息差持续承压,但不良贷款率较上年末均有所下降。

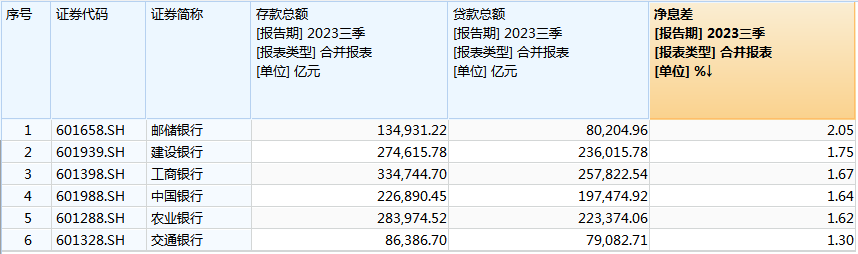

截至今年9月末,六大行资产规模合计达到181.94万亿,同比增长11.94%;其中,贷款总额为107.40万亿,同比增长13.14%;存款总额为134.15万亿,同比增长12.98%。

工建农三家营收下降,中行营收增速第一

从营收方面来看,工商银行前三季度增速下滑最大,建设银行、农业银行次之。

三季报显示,工商银行、建设银行和农业银行分别实现营业收入6512.68亿元、5884.40亿元和5333.58亿元,同比下降3.55%、1.27%和0.54%;而中国银行、邮储银行和交通银行分别实现营业收入4706.26亿元、2601.22亿元和1988.89亿元,同比增长7.05%、1.24%和1.66%。

六大国有银行前三季度财报数据,来源:Wind

虽然工商银行的营收增速下滑最大,但营收规模仍居六大国有银行之首,而中国银行以7.05%的营收增速跃居行业第一,交通银行和农业银行次之。

从利息净收入来看,今年前三季度只有中国银行和邮储银行实现正增长。数据显示,工商银行、建设银行、农业银行、中国银行、邮储银行、交通银行分别实现利息净收入5015.26亿元、4684.25亿元、4336.28亿元、3529.72亿元、2118.47亿元、1241.25亿元,同比增长-4.72%、-3.05%、-3.21%、3.21%、3.12%、-3.02%。

从以上数据来看,工商银行利息净收入降幅最大,中国银行利息净收入增速最高,而值得注意的是,交通银行的利息净收入同比下滑3.02%与营收增长背离。

在盈利能力方面,工商银行、建设银行、农业银行、中国银行、邮储银行、交通银行分别实现归母净利润2686.73亿元、2554.54亿元、2073.56亿元、1748.58亿元、756.55亿元、691.66亿元,同比增长0.79%、3.11%、4.97%、1.56%、2.45%、1.88%。

从归母净利润的绝对金额来看,前三季度,工商银行以2686.73亿元排名第一,六大行基本座次未发生变化。但从归母净利润增速来看,农业银行以4.97%排名第一,建设银行和邮储银行排名第二和第三。

光大证券金融业首席分析师王一峰在研报中分析,在盈利表现上,考虑到上市银行整体存量包袱较轻、拨备有较大缓释空间,同时部分银行具有较强的资本补充意愿,上市银行三季度盈利增速具备有力支撑。

值得注意的是,三季度末大行资产规模座次发生变化,农业银行超过建设银行成为第二大行。

三季报末,六家银行总资产规模合计181.94万亿,同比增长11.94%。

作为“宇宙行”的工商银行以44.48万亿的资产规模继续领跑,建设银行、农业银行的资产规模均突破30万亿元,分别达37.85万亿、38.7万亿。中国银行、邮储银行、交通银行资产规模分别为31.76万亿、15.32万亿、13.83万亿。

净息差持续收窄,农行存贷增速最高

三季度末,工商银行、农业银行、建设银行、中国银行、邮储银行、交通银行的存款总额分别为33.47万亿、28.40万亿、27.46万亿、22.70万亿、13.49万亿、8.64万亿,分别同比增长12.83%、15.71%、12.48%、13.68%、10.01%、9.52%。六大国有银行存款总额合计134.15万亿,同比增长12.98%。

同期,工商银行、农业银行、建设银行、中国银行、邮储银行、交通银行的贷款总额分别为25.78万亿、22.34万亿、23.60万亿、19.75万亿、8.02万亿、7.91万亿,分别同比增长12.54%、15.30%、13.11%、13.45%、12.15%、9.61%。六大国有银行贷款总额合计107.40万亿,同比13.14%。

其中,农业银行的存款增速最高,达到15.71%,中国银行和工商银行次之;在贷款方面,还是农业银行的贷款增速最高,达到15.30%,中国银行和建设银行次之。整体而言,六大行前三季度相比过去几年,呈现存、贷双增的态势,尤其是四大国有银行中、农、工、建,存、贷款规模相较过去几年同期增幅明显。

六大国有银行前三季度财报数据,来源:Wind

在净息差方面,今年前三季度,中国银行、工商银行、建设银行、邮储银行、农业银行和交通银行净息差分别为1.64%、1.67%、1.75%、2.05%、1.62%、1.30%;较上年末分别下降12个基点、25个基点、27个基点、15个基点、28个基点、18个基点。

对于净息差收窄,业内专业人士表示,一方面,今年以来,受LPR下行、存量按揭利率调整、降低企业融资成本等多重因素影响,使得商业银行贷款收益率下降较多;另一方面,人民币存款整体延续定期化趋势,同时受境外加息影响,外币负债成本上行,带动整体负债成本率同比上升。

央行在今年二季度货币政策执行报告中表示,商业银行维持稳健经营、防范金融风险,需保持合理利润和净息差水平,这样也有利于增强商业银行支持实体经济的可持续性。同时亦指出,商业银行维持商业银行盈利状况也会随着经济周期波动,对此应理性看待。

资产质量整体稳定,交通银行股息率最高

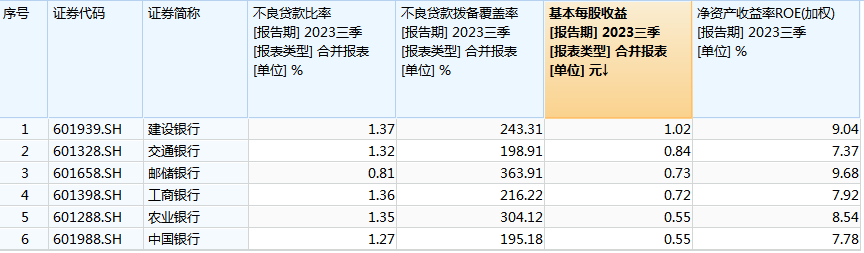

前三季度,六大国有银行资产质量整体保持稳定。中国银行、工商银行、建设银行、农业银行、邮储银行、交通银行的不良贷款率分别为1.27%、1.36%、1.37%、1.35%、0.81%、1.32%,较上年末分别下滑0.05个百分点、0.02个百分点、0.01个百分点、0.02个百分点、0.03个百分点、0.03个百分点。其中,邮储银行不良贷款率最低,为0.81%。

六大国有银行前三季度财报数据,来源:Wind

当然,为了进一步增强风险抵御能力,银行也在持续增加拨备。数据显示,中国银行、工商银行、建设银行、农业银行、交通银行前三季度的拨备覆盖率分别为195.18%、216.22%、243.31%、198.91%、304.12%、198.91%,较上年末分别上升6.45个百分点、6.75 个百分点、1.78个百分点、1.52 个百分点、18.23个百分点。

而邮储银行由于此前拨备覆盖率为363.91%,处于较高水平,今年前三季度较上年末下降21.60个百分点。

从加权净资产收益率(ROE)来看,前三甲分别为邮储银行、建设银行、农业银行,分别实现加权净资产收益率9.68%、9.04%、8.54%;而工商银行、中国银行、交通银行基本在7字头上,加权净资产收益率分别为7.92%、7.78%、7.37%。

整体而言,六大国有银行的净资产收益率都有所下滑,其中,农业银行、工商银行下滑最大,分别为3.25个百分点、3.37个百分点。

从每股收益来看,只有建设银行在1元以上,其余银行都在1元以下。数据显示,建设银行、交通银行、邮储银行、工商银行、农业银行、中国银行分别为1.02元、0.84元、0.73元、0.72元、0.55元、0.55元。相较去年同期,整体变动不大。

从分红派息来看,六大国有银行的股息率近三年都在稳步提高,以2022年来看,工商银行、农业银行、建设银行、中国银行、邮储银行、交通银行的股息率分别为6.99%、7.64%、6.91%、7.34%、5.58%、7.87%。

由此来看,交通银行股息率最高,达到7.87%,农业银行和中国银行次之,但也都在7字头以上。

评论