文|雷报 段轻

编辑|努尔哈哈赤

近日,北美四大头部玩具公司美泰、孩之宝、Funko、Spin Master相继发布了2023年第三季度财报。据此获悉,在经历了上半年北美玩具市场整体的颓势后,2023年Q3,美泰、Spin Master实现盈利,业绩回暖;孩之宝、Funko业绩依旧不容乐观,呈持续亏损。

具体来看,美泰Q3实现净收入19.19亿美元,较去年同期增长9%;净利润1.46亿美元,同比下滑50%,但相比上半年的持续亏损,业绩已经有明显回暖。

Spin Master第三季度实现净销售额7.10亿美元,较去年同期增长了13.8%;净利润1.55亿美元,同比增长9.9%,相比2023年上半年净利润大幅下滑80%的情况,盈利情况实现了可观的提振。

持续亏损的两家,孩之宝Q3实现净收入15.03亿美元,较去年同期下滑了10.3%;净亏损达1.70亿美元,去年同期的净利润1.29亿美元。Funko实现净销售额3.13亿美元,和上一年同期相比减少14.4%;净亏损0.16亿美元,上年同期的净利润为0.11亿美元。

美泰:“芭比”收入6亿美元,影视化是老IP的“回春丹”

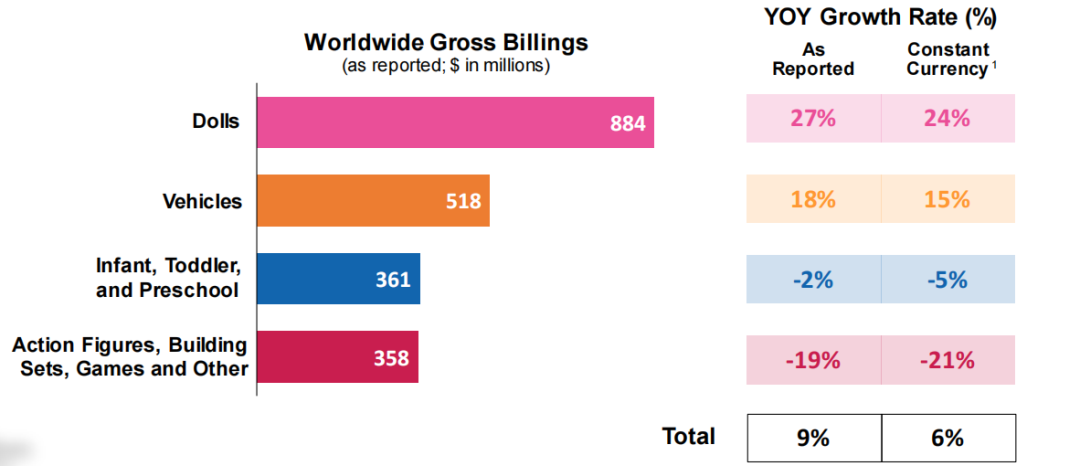

具体来看,美泰旗下的产品分为四大类,分别为【娃娃类产品】、【汽车玩具类产品】、【面向婴幼儿和学龄前儿童产品】以及【可动人偶、建筑套装、游戏和其他类产品】。

第三季度,【娃娃类产品】总销售额为8.84亿美元,与去年同期相比增长27%,增长是由芭比娃娃、迪士尼公主、迪士尼冰雪奇缘以及怪物高中的增长推动的(此前雷报曾报道过,2022年年初,美泰与迪士尼签署协议拿下了迪士尼公主及冰雪奇缘系列的全球授权)。

【汽车玩具类产品】总销售额为5.18亿美元,增长18%,主要是由于风火轮的增长。

【面向婴幼儿和学龄前儿童产品】下降了2%,主要是由于托马斯和他的朋友销售额的下降。

【可动人偶、建筑套装、游戏和其他类产品】总销售额为3.58亿美元,同比下降19%,主要是由于异形系列的下降(与2022年影院上映有关)。

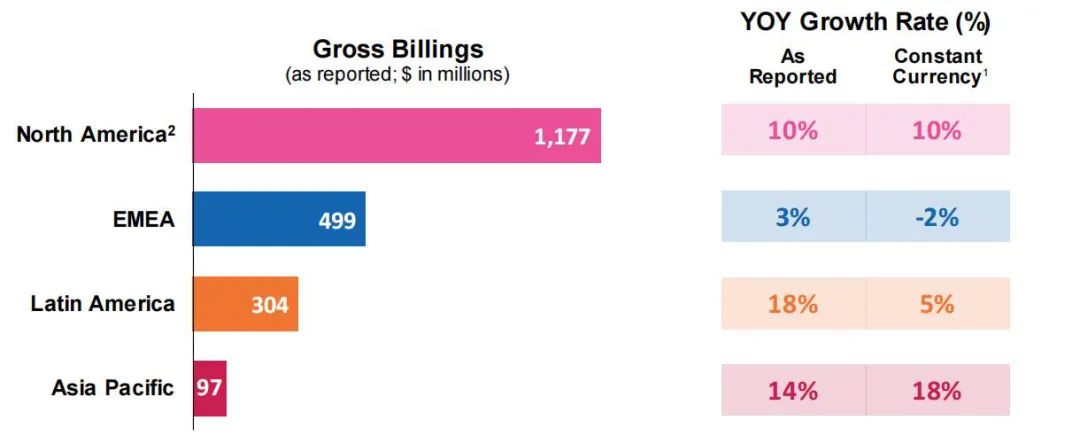

按地区划分,上半年,美泰在北美、EMEA(欧洲、中东与非洲)的收入持续下滑,亚太和拉美地区则稳定增长。到了Q3,美泰表现出全线增长的趋势,北美、EMEA、亚太和拉美地区的收入分别同比增长了10%、3%、18%、14%。

按品牌划分,美泰的三大旗舰品牌中,“芭比”一扫上半年收入减少的颓势,Q3销售额大涨16%,为美泰创造了6.05亿美元的收入;风火轮销售额同比增长了22%至4.55亿美元,费雪-普莱斯销售额为3.17亿美元,与去年同期基本持平。

雷报对美泰上半年整体业绩做过报道:【美泰半年亏7930万美元,《芭比》成上周末北美票房冠军,但美泰业绩依旧不振|雷报】

可以说,第三季度,在北美玩具行业持续萧条的情况下,“芭比”救了美泰,而带给“芭比”IP又一次青春的,是《芭比》电影。

《芭比》电影于7月21日上映,准确切中时下火热的女性主义概念,在全球斩获14.41亿美元票房,超越《哈利波特》,成为华纳历史上票房最高的电影,也成了今年的票房冠军。

对此,美泰董事长兼首席执行官Ynon Kreiz也直言,“我们的(第三季度)业绩得益于《芭比》电影的成功,这部电影已成为一种全球文化现象,标志着美泰的重要里程碑。”

同时,他将Q3的强劲表现归功于对“IP驱动的玩具业务和扩大娱乐产品的战略”的成功执行。

可以说,《芭比》是美泰在IP影视化方面的翻身之战。

作为美泰最知名的IP,十年前,芭比的销量就开始逐渐下滑,并在2012年至2014年销量锐减20%;几年后,美泰整体开始走向亏损,2019年更是巨亏2.14亿美元。

同为全球玩具巨头,乐高、孩之宝在IP影视化方面接连成功,同时带动了玩具销量,让老牌玩具企业“重回青春”,相比之下,美泰直到董事长兼首席执行官Ynon Kreiz上任的2018年,才开始正式提出娱乐化战略,并且指名道姓,要“重振芭比”。

如今,《芭比》里程碑式的成功,不光给“芭比”IP收入带来了一次显著提振,也给美泰的IP战略注入了一剂强心针。

据悉,美泰一共有14个项目即将进行影视化改编,目前包括《Hot Wheels风火轮》《口袋波莉》《马特·梅森少校》《摇滚机器人》《叉骨》《火柴盒》等项目,合作了包括华纳影业、环球影业、米高梅、SKY DANCE在内的不同制片厂,同时,《宇宙巨人希曼》电影在Netflix接盘后也在持续推进。

Spin Master:游戏和娱乐均呈双位数增长,“多元化”推动业绩

Spin Master旗下拥有《汪汪队立大功》《爆丸》等一系列知名IP以及由DC影业所授予的特许经营权(授权包括《蝙蝠侠》《超人》等作品)。

按地区划分,Spin Master的“主战场”是北美,其次是欧洲地区,两大地区在Q3贡献了超过8成的收入,全球其他地区则总计贡献14.7%的营收。

第三季度,Spin Master的利润和收入好于预期,因为其数字游戏和娱乐部门推动了增长。

按部门划分,Spin Master的娱乐业务的收入增长了71.4%,数字游戏业务增长了30.9%,玩具游戏业务增长了8.9%。而从今年1月至9月的情况来看,玩具业务整体下降了15.4%,部分抵消了娱乐业务54.0%和数字游戏业务5.8%的增长。

对于Q3的亮眼业绩,Spin Master全球总裁兼首席执行官Max Rangel称赞了该公司的多元化平台,表示是该平台帮助数字游戏和娱乐业增长了两位数。

据悉,10月中旬,Spin Master宣布以9.5亿美元现金收购了美国玩具制造商Melissa&Doug,这也是Spin Master公司历史上金额最高的收购案。此次收购进一步扩大了Spin Master玩具系列,并使其收入基础多样化。

Spin Master表示,此次收购增加了Melissa&Doug提供的开放式、创造性和发展性木制玩具,从而使其在幼儿玩具方面具有互补性。

Spin Master旗下业务及品牌发展史

孩之宝:今年已亏4.27亿美元,万智牌、博德之门3表现亮眼

反过来,孩之宝的日子就很不好过了。

根据雷报此前的报道【孩之宝半年亏2.57亿美元,5亿美元出售小猪佩奇公司影视业务|雷报】,上半年孩之宝总的净亏损达到2.57亿美元,再加上Q3的亏损,孩之宝的前9个月已经巨亏4.27亿美元,相比去年同期4.26亿美元的净利润,盈利情况堪称“滑铁卢”。

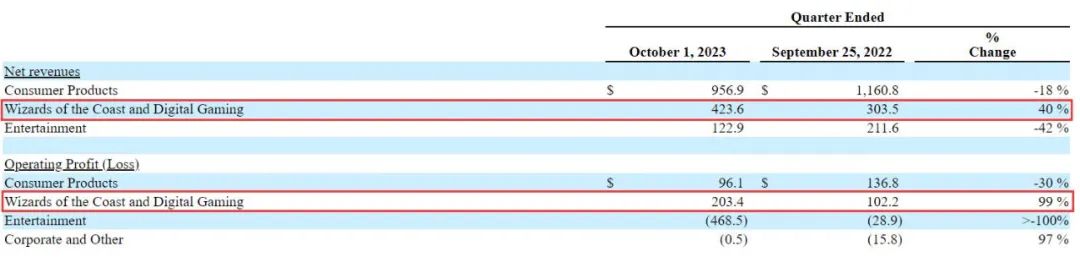

按部门划分,孩之宝旗下业务分为【消费品】、【威世智与数字游戏】以及【娱乐】三大部门。

【消费品】、【娱乐】两大业务收入持续减少,分别同比下滑了18%和42%,营业利润更是分别大跌30%和超100%。其中,【消费品】收入下滑较为主要的原因就是2022年12月,迪士尼公主和迪士尼冰雪奇缘的授权到期(由美泰获得),孩之宝产品的销量下降。【娱乐】板块的利润下滑主要是由于出售非核心eOne影视业务相关的待售资产亏损4.730亿美元所致。

【威世智与数字游戏】是孩之宝重点关注的业务部门,其业绩包括“威世智”品牌旗下的桌面游戏、数字游戏以及孩之宝授权的数字游戏收入。《万智牌》、《龙与地下城》等知名IP都归属于这一部门下。

这也是孩之宝Q3业绩报告中少数称得上“可圈可点”的地方。第三季度,该部门收入同比增长40%,运营利润同比增长99%。

据悉,该板块的增长主要归功于Q3发布的数字游戏《博德之门3》,同时,卡牌套装的增量发行推动了威世智桌面游戏产品的净收入增加,其中最著名的就是《万智牌》(Magic The Gathering)。

从地区划分,孩之宝消费品的细分市场上,北美、欧洲市场收入继续下行,同时,上半年还在增长的亚太和拉丁美洲地区也开始同比减少,下半年形势貌似更为严峻。

按品牌组合划分,自2023年一季度起,孩之宝目前将其旗下业务划分为【特许经营品牌】、【合作伙伴品牌】、【投资组合品牌】以及【非孩之宝影视品牌】四个部分。

其中,除了【特许经营品牌】在Q3有8%的增长,其他品牌组合的季度收入均出现双位数下滑。根据Q3报告中的信息,【特许经营品牌】的增长是得益于《万智牌》《博德之门3》,【合作伙伴品牌】的下滑是由于迪士尼授权到期,也对应了前文相关业务收入的涨跌。

自2022年10月起,孩之宝进行战略转型,开始发展“蓝图2.0”战略,强调以消费者为中心,重点投资核心品牌、释放IP价值,并采取“卓越运营计划”以节约成本。

但目前看来,孩之宝尚还处在转型的“阵痛期”,其在先前预计“有所改善”的下半年业绩,在Q3并没有明显提振,今年实现业绩回弹的希望似乎已经有些渺茫。

Funko:销售额持续下滑,前9个月亏损已达1.53亿美元

Funko也在努力挽回颓势。相较于2021年,2022全年Funko的营收及净利处于快速下滑的状态,并一直持续到2023年Q2:【潮玩公司Funko半年亏1.37亿美元,CEO辞职,“潮玩”还有出路吗?|雷报】

如今,第三季度的“成绩单”出炉,Funko的销售额依旧双位数下滑,净利方面,虽然Q3还在亏损,但情况比上半年好转了不少,仅亏损0.16亿美元。

按业务划分,Funko的业务分为【潮流玩具(人形玩偶)】、【loungefly(潮流服饰)】与【其它(游戏、NFT等)】三个部分。

从销售额占比看,潮流玩具的销售额占比有所下降,而loungefly潮流服饰、包含游戏和NFT等在内的其他部门的占比则有所上升。但由于整体销售额从2022年Q3的3.66亿美元减少至今年Q3的3.13亿美元,计算可得,实际上每个业务板块的收入都在下降。

按地区划分,Funko在主要市场美国的销售额持续下跌,在其他国际地区的销售额也在同比下滑,但欧洲的净销售额相比去年同期有所增长。

财报表示,前九个月Funko在专业零售商、大众市场零售商和电子商务网站等各平台的销售额均有所下降,主要是由于持续的库存减少,以及整体零售环境充满挑战所导致的。

作为一家以生产潮流玩具为主要业务的公司,手握众多IP的玩具生产授权是Funko的核心竞争力。

Funko部分授权合作IP品牌

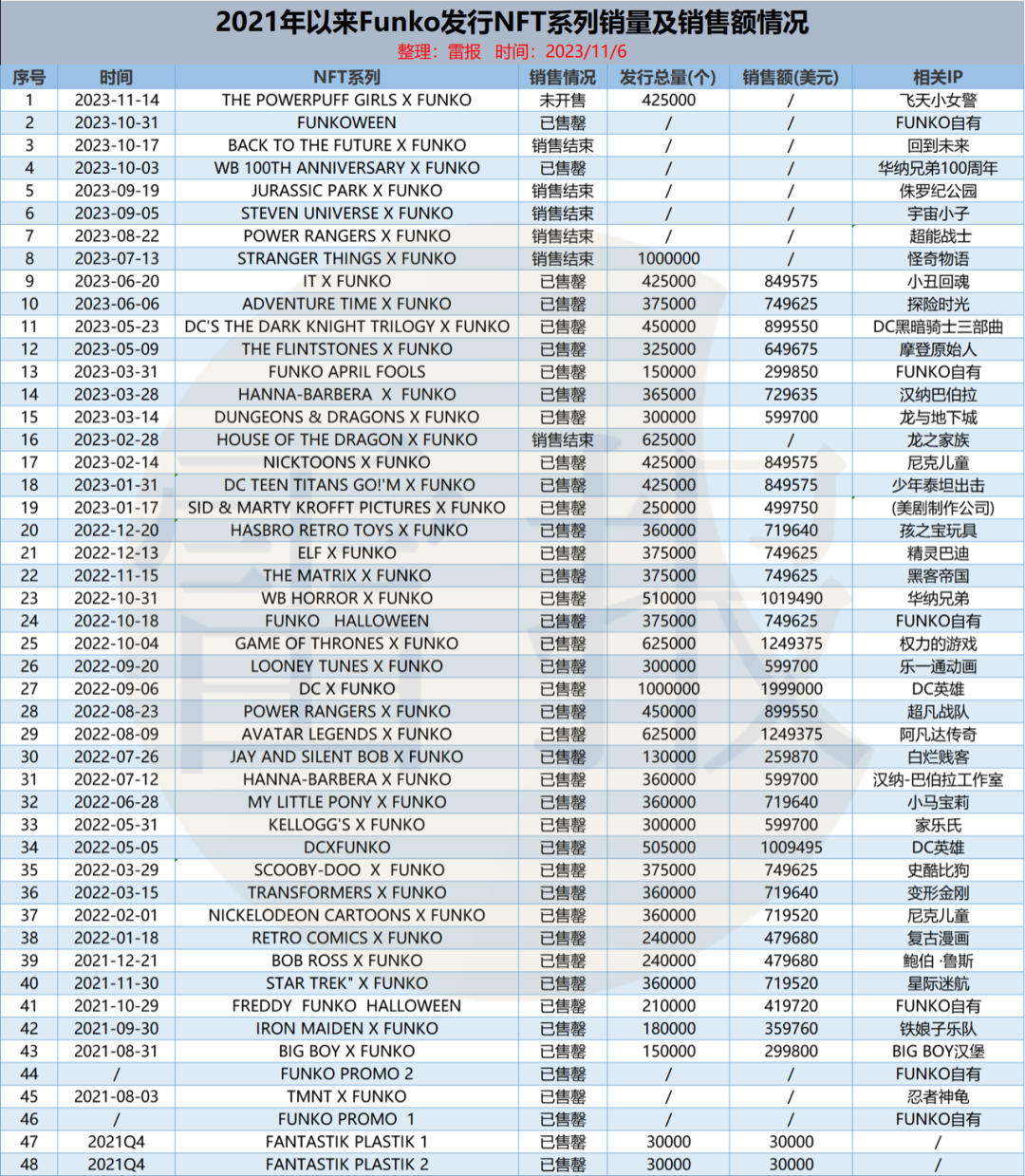

下半年,Funko在NFT产品方面持续推出产品,截至发稿日共推出了8款NFT产品,其中1款为自有IP,其余7款均为与知名IP合作的联名产品,涉及IP分别为飞天小女警、回到未来、华纳兄弟(100周年)、侏罗纪公园、宇宙小子、超能战士、怪奇物语。目前Funko总计已推出48款NFT产品。

今年早些时候,Funko实施了一项运营改善和成本削减计划,该计划一旦完成,预计每年将节省1.55亿至1.85亿美元的成本,并且在半年报发布后表示,“我们在削减成本计划的关键要素方面已经提前完成了。”同时,Funko还实施了一项计划,其中包括另一轮降低成本的举措,以及进一步裁员约12%-13%,即180个职位。

据悉,Funko正在重塑公司,将精力和资源集中在Funko的核心产品上,为此,公司正在实施一项战略性计划,以减少产品线的数量和业务复杂性。

对于业绩情况,临时首席执行官Michael Lunsford预计Funko的财务业绩将在2024年出现反弹,“部分原因是我们的改善工作,以及Pop! Yourself(3D打印人偶业务)的推出给我们的毛利率和成本结构带来全年效益,并对我们的批发客户的销售恢复更加正常的状态。”

总的来说,对于如何促进业绩回暖,美泰、Spin Master给出了不同的答案。美泰通过“影视化”等IP娱乐战略,让老牌IP焕发新的生命力,进一步带动玩具销售;Spin Master则不局限于玩具业务,而是通过其他业务的发展,使自身的收入基础更加“多元化”,从而提高收入。

孩之宝、Funko这两家持续亏损的公司,采取的策略无外乎是“降本增效”,即通过减少非核心业务或产品线来削减成本,并集中资源在核心业务上。但目前来看,相应措施对这两家玩具公司的业绩还没有出现可观的提振,究竟是否有效,还需要观望后续年报的具体情况。

评论