文|子弹财经 王亚静

编辑|蛋总

美编 | 倩倩

审核 | 颂文

在新三板上市7年以后,瑞一科技决定转战北交所。

6月底,上海瑞一医药科技股份有限公司(以下简称:瑞一科技)就已向北交所递交招股书,此后被北交所两次问询,引发外界关注。

招股书显示,瑞一科技是一家面向创新药企业提供化学合成CDMO服务的公司,主要从事小分子创新药开发和商业化过程中所需分子砌块的定制研发和生产。

截至2023年4月12日,薛嵩直接持有瑞一科技41.15%股份,通过上海瑞一汇股投资合伙企业(有限合伙)(以下简称:瑞一汇股)间接控制2.31%股份,合计43.46%股份,系控股股东、实际控制人。

但在薛嵩的率领下,瑞一科技的转板之路并不顺畅。在7月18日、9月26日北交所的两次问询中,涉及公司股权变动、业务模式、财务问题、募投合理性等近20个问题。

瑞一科技被连连问询的背后究竟隐藏着什么?

1、深度绑定药明康德,不惜低价销售

自2006年成立至今,瑞一科技已经走过17年光景。但直到2019年,其营业规模才突破亿元门槛。

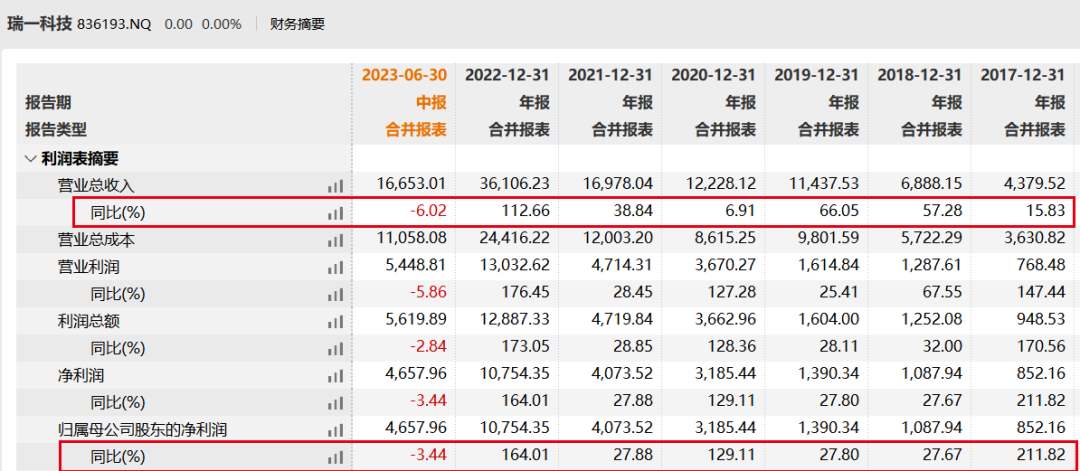

财报显示,2019年-2022年,瑞一科技实现营业收入分别为1.14亿元、1.22亿元、1.70亿元、3.61亿元,归母净利润随之水涨船高,达到1390.34万元、3185.44万元、4073.52万元、1.08亿元。

图 / Wind(单位:万元)

但到了2023年中期时,瑞一科技业绩掉头向下。据其2023年中期财报,报告期内,其实现营业收入1.67亿元,同比下滑6.02%;归母净利润4657.96万元,同比下滑3.44%。

这是自2017年以来,瑞一科技首次出现营收、利润双双下滑的局面。

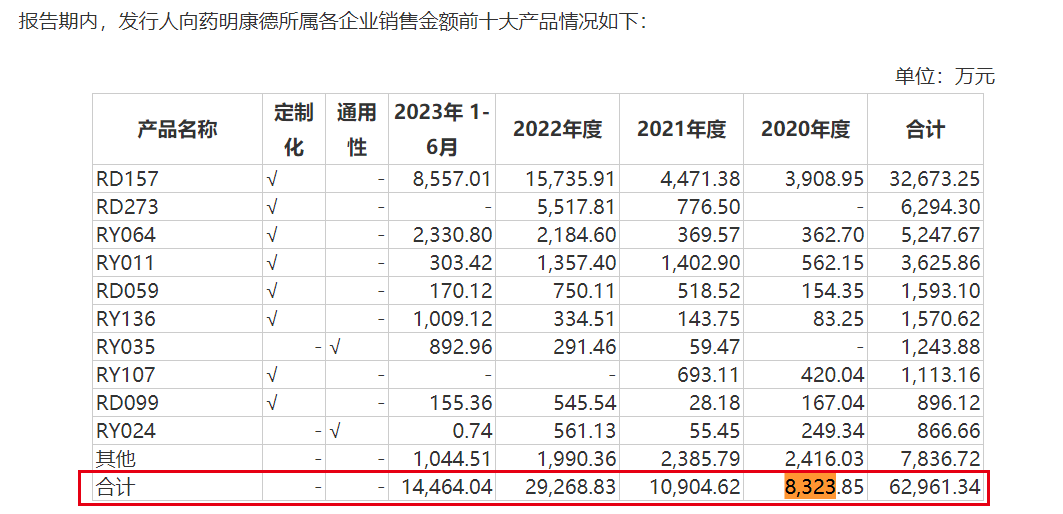

之所以业绩出现下滑,是因为其内销产生的营业收入同比下滑8.59%至1.59亿元,而这与其内销第一客户药明康德不无关系。

图 / 瑞一科技2023年中期财报

自2007年开始,瑞一科技和药明康德展开合作,绑定甚深。

2020年-2023年6月,来自药明康德的销售额分别为8323.85万元、1.09亿元、2.93亿元、1.45亿元,占当期营业收入比例为68.07%、64.23%、81.06%、86.86%。

图 / 瑞一科技回复北交所问询函资料

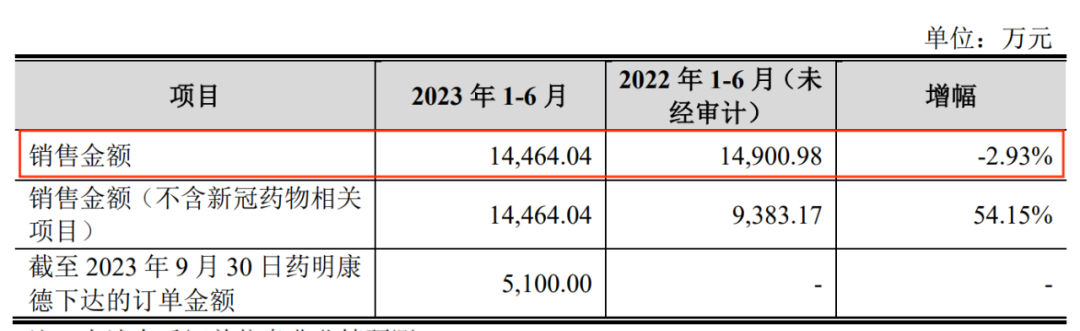

2021年、2022年,瑞一科技来自药明康德收入分别同比增长31.00%、168.41%。而在2023年上半年,这一数据同比下降2.93%。

图 / 瑞一科技回复北交所问询函资料

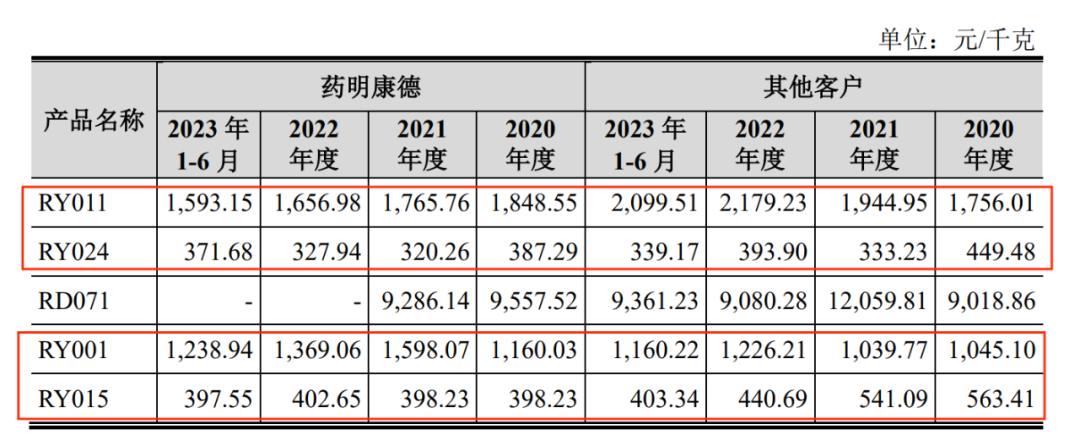

「子弹财经」发现,在瑞一科技与药明康德的合作中,多个产品的售价明显低于其他客户。

以RY011为例,2020年-2023年6月(以下简称:报告期内),这一产品对药明康德的售价分别为1848.55元/kg、1765.76元/kg、1656.98元/kg、1593.15元/kg。

其中,2020年,对药明康德的售价高于其他客户5%。2021年-2023年6月,对药明康德的售价分别低于其他客户9%、24%、24%。

图 / 瑞一科技回复北交所问询函资料

另据「子弹财经」不完全统计,报告期内,RY015产品对于药明康德的销售单价整体低于其他客户1%-30%;2020年-2022年,RY024产品对于药明康德的销售单价低于其他客户3%-17%。

除此之外,RY001产品于报告期内对药明康德的销售单价高于其他客户,之所以如此,瑞一科技表示是由于其质量要求不同。也就是说,RY001是因为提供了不同品质的产品才导致了售价差异。

在问询函中,北交所要求瑞一科技说明,企业向药明康德销售定价的原则,产品价格是否公允,以及是否存在利益输送或特殊利益安排?

瑞一科技则回应称,由于药明康德订单量较大、双方长期合作等原因,价格低于销售给其他客户的产品,具有合理性,而且不存在利益输送或特殊利益安排。

2、薛嵩高卖低买套现,金字火腿原高层隐现

相比于业务发展的“力不从心”,瑞一科技的现任董事长、控股股东薛嵩在资本运作中可谓是得心应手。

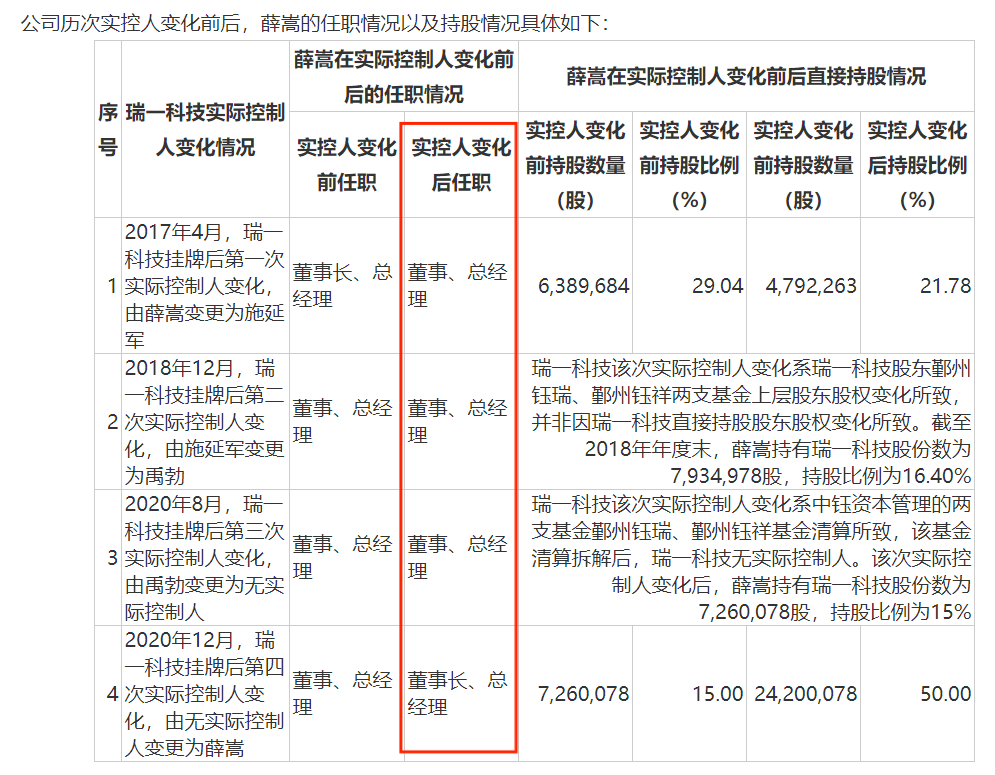

瑞一科技回复北交所问询函资料显示,在2017年至2020年这4年期间,瑞一科技发生了四轮控制权变动,但无论如何变动,薛嵩一直身居董事会,并担任公司总经理一职。

图 / 瑞一科技回复北交所问询函资料

不仅如此,就在这数轮股权变动的背后,薛嵩高卖低买套现。

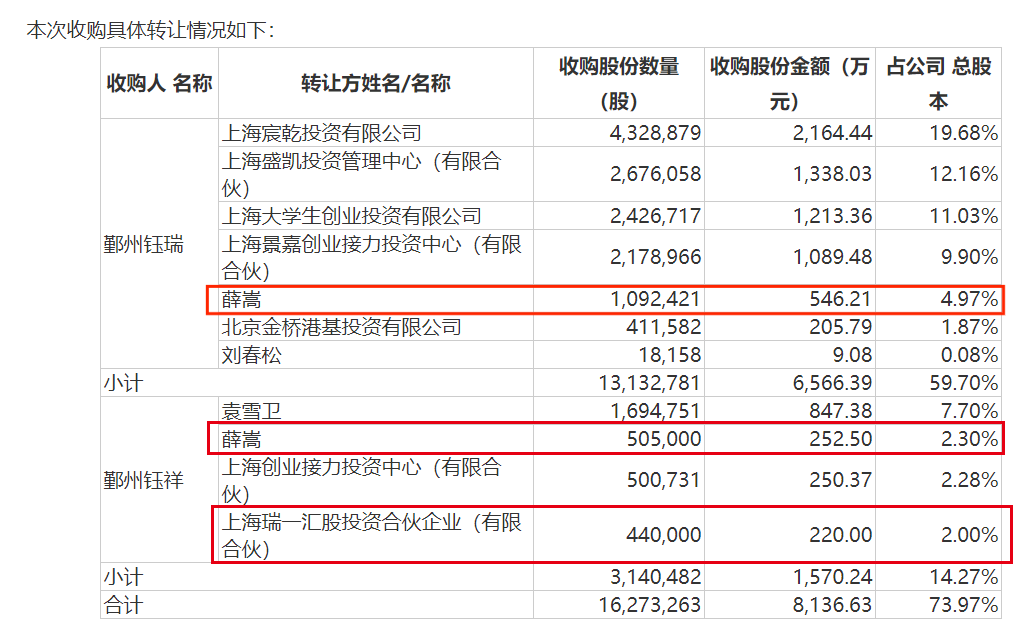

「子弹财经」梳理发现,2017年4月,瑞一科技10名股东以5元/股的价格转让公司73.97%股权转让予上市公司金字火腿旗下的两只基金鄞州钰瑞、鄞州钰祥。

图 /瑞一科技回复北交所问询函资料

其中,薛嵩直接转让7.27%股权,套现798.71万元。另外,其控制的瑞一汇股转让2.00%股权,套现220万元。

以此来看,超1000万元进入了薛嵩和其关联企业的口袋。

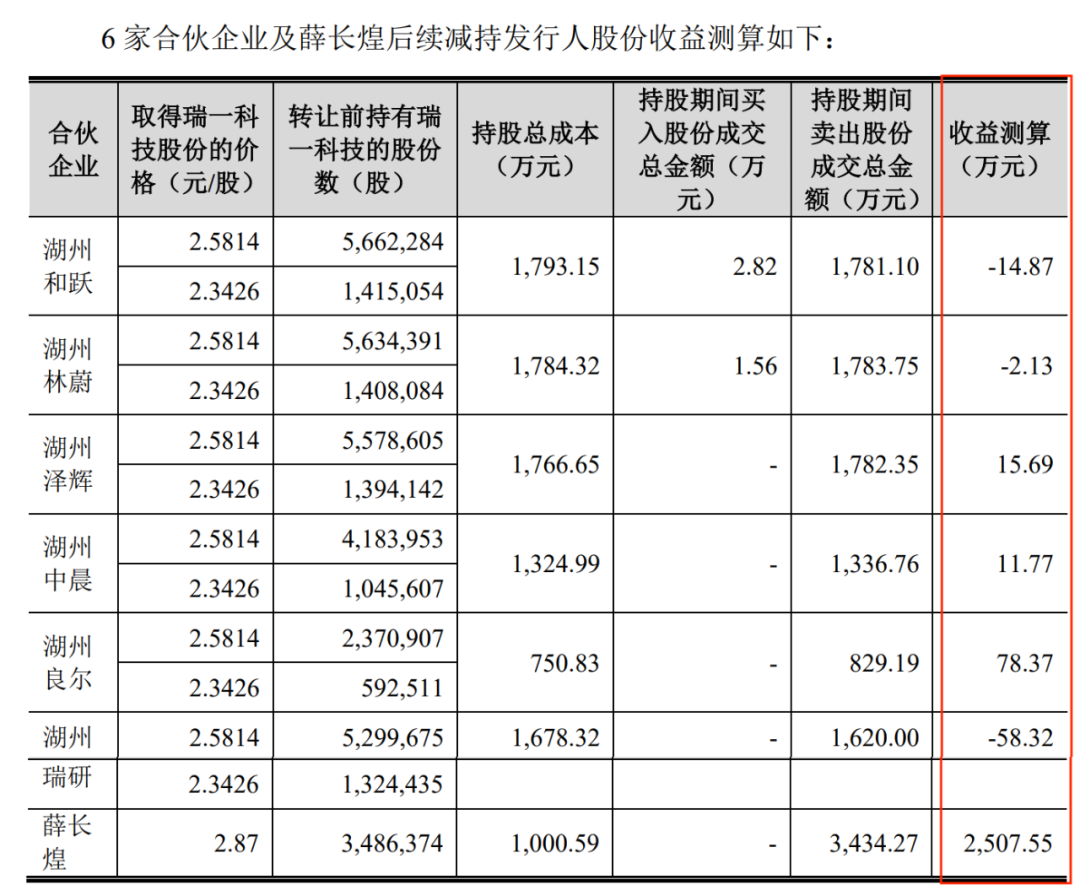

但转让没有停止。到了2020年8月,鄞州钰瑞、鄞州钰祥由于基金运作原因,无法向基金持有人返还投资本金,因此决定提前清算,将瑞一科技股份转让予基金持有人设立的6家合伙企业。

其中,鄞州钰瑞清算价格为2.58元/股,鄞州钰祥清算价格为2.34元/股。(编者按:6家合伙企业分别为:湖州和跃、湖州林蔚、湖州泽辉、湖州瑞研、湖州中晨、湖州良尔)

图 / 瑞一科技回复北交所问询函资料

3个月(2020年11月)后,这6家合伙企业合伙人出让部分股份予薛嵩,单价低至2.07元/股,不仅低于清算价格,较3年前的薛嵩转让价(5元/股)更是直接腰斩。

图 / 瑞一科技回复北交所问询函资料

奇怪的是,仅仅一个月后的12月16日,薛嵩通过大宗交易方式增持瑞一科技股份,单价又涨至2.21元/股。

图 / 瑞一科技回复北交所问询函资料

北交所也有所质疑,要求瑞一科技说明,6家合伙企业将部分股权转让给薛嵩是否存在抽屉协议等潜在利益安排、是否存在利益输送、是否存在利用减持规避限售、代持股份的情况。

瑞一科技则表示,出现上述现象原因之一在于上述合伙企业合伙人均为财务投资者,无医药中间体生产企业的经营管理经验且希望及时收回前期投资本金,因此薛嵩具备一定的议价能力,并否认薛嵩与股权转让方之间存在关联关系。

在陆续减持股份后,有3家合伙企业亏损,亏损金额在2万元到60万元之间;3家合伙企业收益10万元-80万元,而自然人薛长煌却获得了2507.55万元收益。

图 / 瑞一科技回复北交所问询函资料

值得注意的是,在2020年11月至2021年8月转让股份期间,薛长煌担任金字火腿副董事长。另外,薛长煌与金字火腿创始人施延军是连襟关系。「子弹财经」注意到,IPO前,薛长煌仍然是瑞一科技的股东之一。

2021年11月16日,金字火腿发布公告称,前第一大股东安吉巴玛已与任贵龙完成近1.99亿股转让股份的过户登记,任贵龙正式成为金字火腿控股股东、实际控制人。另据Wind数据,截至2023年10月30日,施延军仍然持有金字火腿6.21%股权,是金字火腿股东之一。

实际上,薛嵩与施延军家族之间关系十分密切。

在回购股份之时,薛嵩因资金紧张,经金字火腿原董事会秘书王启辉介绍向孙志华、宋衍拆入资金1000万元,这笔资金是由薛嵩配偶秦熙中转。其中,孙志华是湖州瑞研的有限合伙人之一。

另据金字火腿2010年发布的招股书显示,宋衍是施延军的配偶。

除此之外,介绍人王启辉是湖州林蔚、湖州中晨的有限合伙人之一。招股书显示,IPO前,王启辉同样是瑞一科技的股东之一。

实际上,鄞州钰瑞、鄞州钰祥两基金大部分出资人均是金字火腿员工及亲属。而湖州和跃、湖州林蔚、湖州泽辉、湖州中晨出资人也主要为金字火腿员工及亲属,与王启辉、施延军哥哥施雄飚是同事或朋友关系。

薛嵩与金字火腿的施姓家族这“剪不断,理还乱”的关系着实令外界感到担忧。

3、与供应商关联颇深,募投合理性受质疑

背靠瑞一科技,薛嵩大赚一笔,朋友也分得一杯羹。

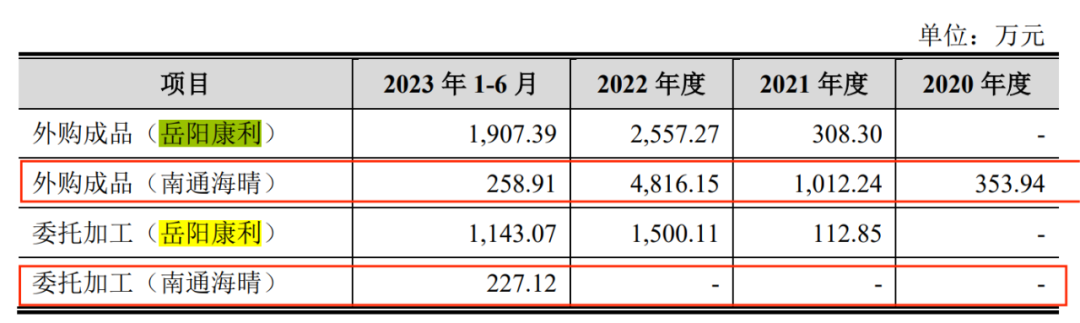

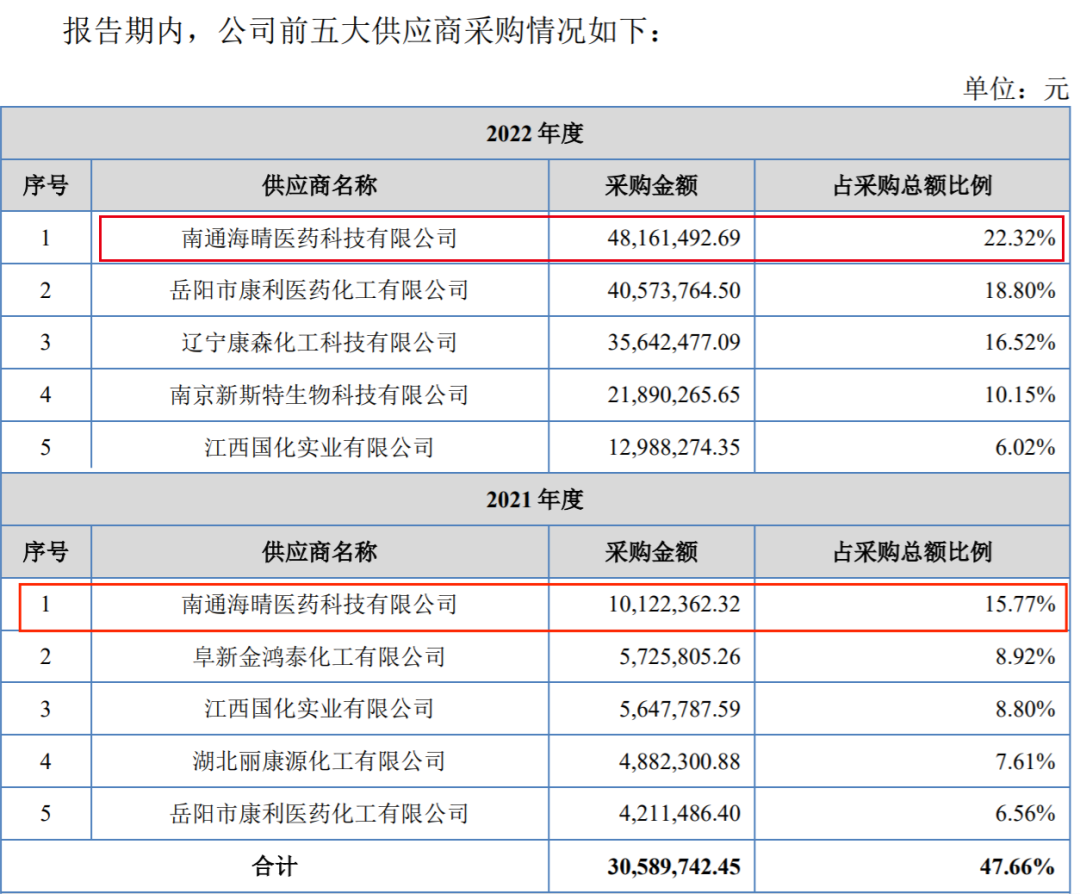

瑞一科技的供应商之一南通海晴2019年成立,成立当年便与瑞一科技产生交易。2019年-2023年6月,交易金额分别为64.20万元、353.94万元、1012.24万元、4816.15万元、486.03万元。

图 / 瑞一科技回复北交所问询函资料

而之所以双方如此迅速展开合作,瑞一科技解释原因之一是南通海晴实际控制人李炜与薛嵩认识已久,双方具有较强信任基础。而在2021年、2022年,南通海晴已经是瑞一科技的第一大供应商。

图 / 瑞一科技招股书

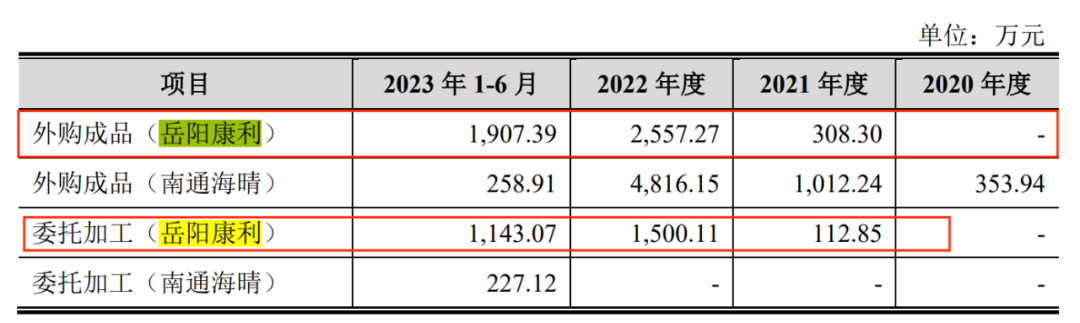

在南通海晴之外,还有一家企业在瑞一科技的发展中无法被忽略——岳阳康利。在公司海门瑞一工厂被政府列入关停的化工园区后,2021年10月,瑞一科技承包经营岳阳康利。

在承包岳阳康利之余,瑞一科技还通过直接采购和委托加工的方式向岳阳康利采购产品及服务。2020年-2023年6月,交易金额分别为0、421.15万元、4057.38万元、3050.46万元。

图 / 瑞一科技回复北交所问询函资料

对此,北交所要求瑞一科技说明,南通海晴、岳阳康利及其董监高与公司及其董监高是否存在关联关系,瑞一科技对此一一否认。

将南通海晴、岳阳康利捧入五大供应商的位置后,公司委托加工产生已经逐年提高。2020年-2022年,委托加工数量占公司产量比重分别为0、10.64%、83.16%。

图 / 瑞一科技回复北交所问询函资料

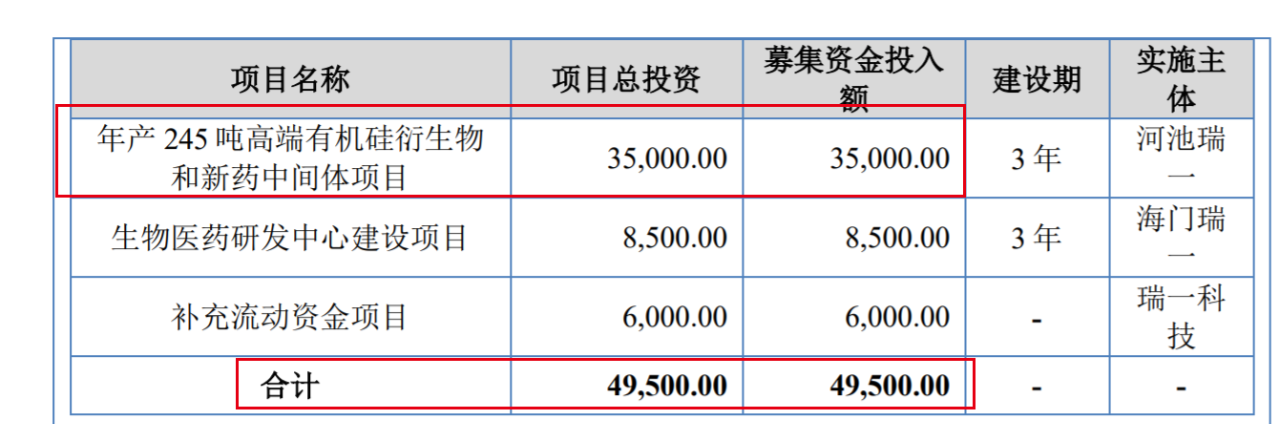

让外界感到奇怪的是,既然瑞一科技的生产已经外包,为何还要大笔募资扩充产能?

本次IPO,瑞一科技拟募资4.95亿元。其中,3.5亿元用于年产245吨高端有机硅衍生物和新药中间体项目。

图 / 瑞一科技招股书

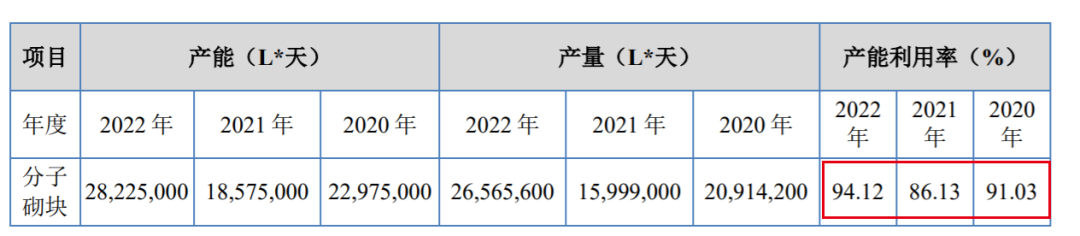

2020年-2022年,公司产能利用率分别为91.03%、86.13%、94.12%,其中包含公司委托岳阳康利进行加工的产能。既然产能利用率没有超过100%,还有外包项目助力,瑞一科技是否还需要扩产能?

图 / 瑞一科技招股书

北交所也要求瑞一科技说明,现有产能及新增产能情况,是否存在充足的市场空间、在手订单消化募投项目,是否存在产能闲置的风险,募投项目设计合理性。

除此之外,瑞一科技还计划将6000万元用于补充流动资金。数据显示,2021年-2023年,瑞一科技共进行了3次分红,共计7286.92万元。

图 / 瑞一科技回复北交所问询函资料

「子弹财经」发现,薛嵩偿还孙志华、宋衍1000万元借款中,资金主要来源便是其获得的分红。

于是,北交所询问瑞一科技,大额分红后补充流动资金的合理性。

而瑞一科技的问题远不止于此,北交所近20个问题问询背后,是瑞一科技的风险所在,也进一步提醒投资者全方位关注其发展中的风险。

评论