文 | 杠杆游戏 张银银

编辑 | 欣欣然

2023年11月13日,江苏常熟农村商业银行股份有限公司(下文简称“常熟银行”)连发四条公告,显示近日该行董事会、高级管理层出现较大变动。

1)近日,该行董事会收到庄广强的书面辞职报告。因工作调动,庄广强提出辞去该行董事长、董事会战略与三农金融服务委员会主任委员的职务。

2)同日的公告还披露,薛文向该行董事会提出辞去行长的职务。

3)同时,付劲向该行董事会提出辞去该行副行长职务。

4)公告同时披露,常熟银行董事会选举薛文担任董事长,同时聘任包剑担任该行行长。

今天杠杆游戏借此机会谈谈常熟银行。

1、行长接任董事长背后

1)公告披露,因工作调动,庄广强先生向常熟银行董事会提出辞去该行董事长、董事会战略与三农金融服务委员会主任委员的职务。根据有关规定,辞职报告自送达董事会时即生效,庄广强先生辞任后将不在该行任职。

注意“工作调动”几个字。

《上海证券报》说,常熟银行董事长庄广强辞任后,将调任江南农商行担任董事长一职。目前江南农商行正在IPO辅导阶段。

江南农商行是全国规模排名第七的农商行,资产规模突破了5000亿元。数据显示,至6月末,江南农商行资产总额5194.55亿元,较年初增加397.38亿元。各项存款余额4225.73亿元,较年初增加388.28亿元;各项贷款余额3343.41亿元,较年初增加294.98亿元。

而截至2023年9月末,常熟银行总资产3284.59亿元,较上年末增长14.10%。

江南农商行体量更大,从这个角度而言,庄广强或将走上更高平台。

在公告中,常熟银行说:

庄广强先生在担任本行董事长期间,开拓创新、锐意进取,带领全行干部员工坚持支农支小方向不动摇,坚持创新驱动,实施边区战略,跨界融合发展;坚持科技驱动,上线核心4.0系统,从场景化到数字化,提升人均产能;坚持人才驱动,打造一批心系小微,情系客户的人才队伍;坚持多元驱动,打造十大利润中心。在庄广强先生的带领下,本行发展特色更加鲜明,行业地位持续攀升。

同时,杠杆游戏看到,常熟银行董事会对庄广强先生任职期间为该行持续稳健发展做出的杰出贡献,表示衷心感谢。

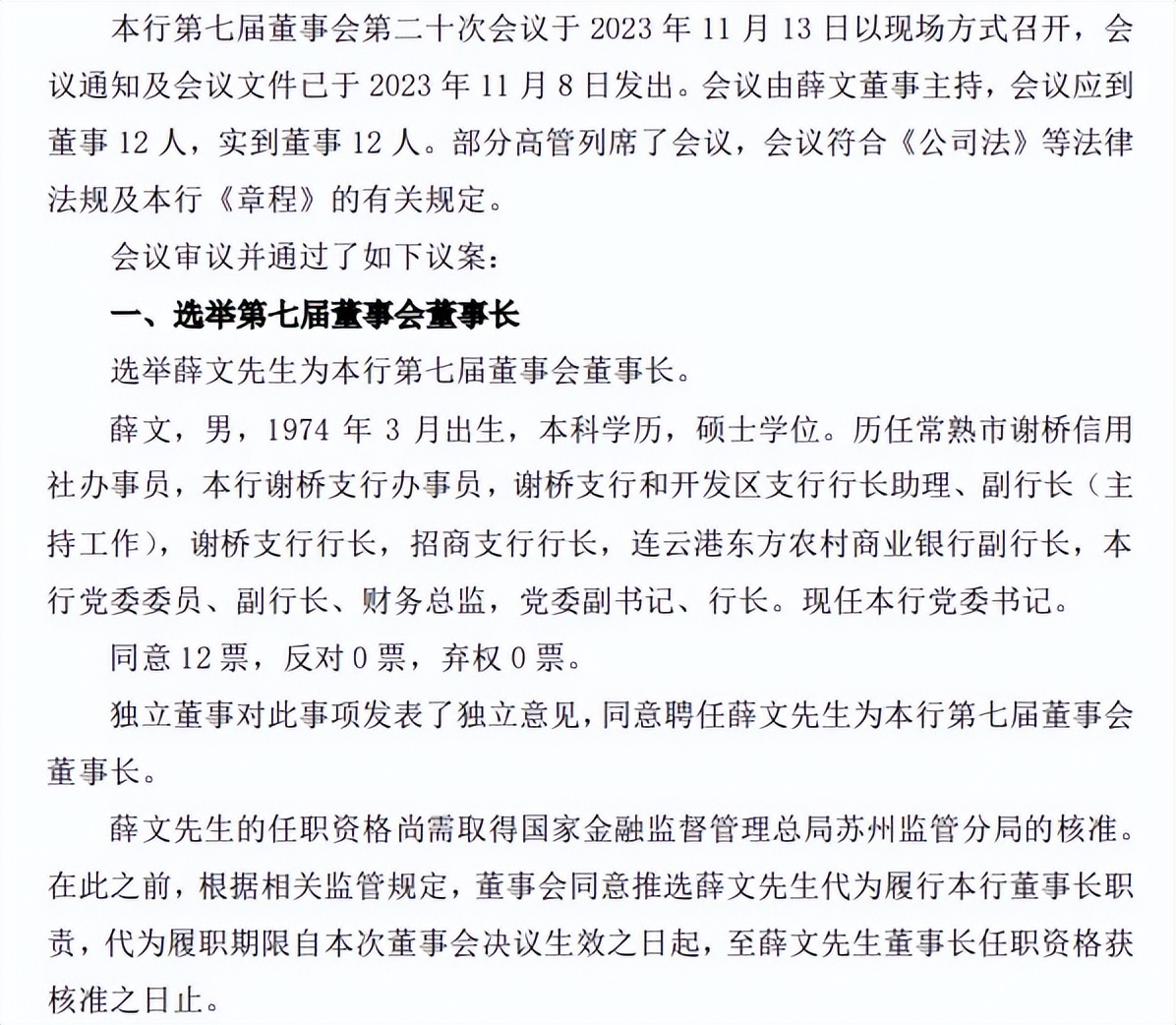

2)而因工作调整,薛文先生辞任常熟银行行长。然后董事会相关会议审议通过了关于选举薛文先生为该行第七届董事会董事长的议案。

当然,其任职资格尚需取得国家金融监督管理总局苏州监管分局核准,在此之前,根据相关监管规定,董事会同意推选薛文先生代为履行董事长职责。

将接任董事长的薛文,男,1974年3月出生,本科学历,硕士学位。

历任常熟市谢桥信用社办事员,该行谢桥支行办事员,谢桥支行和开发区支行行长助理、副行长(主持工作),谢桥支行行长,招商支行行长,连云港东方农村商业银行副行长,该行党委委员、副行长、财务总监,党委副书记、行长。

可见,薛文是常熟银行的老人,从稳定性及高管队伍专业化角度来说,杠杆游戏认为,其接任董事长,也是理所当然。

2、正副行长全面年轻化

1)与此同时,常熟银行公告还说,聘任1981年10月出生的包剑先生为该行行长。

券商中国说,包剑是常熟银行微贷创始人之一,如今成为A股上市银行中最年轻的行长。

包剑历任该行任阳支行柜员、信贷内勤、客户经理,业务发展部办事员、办公室办事员、公司银行部办事员,小额贷款中心办事员、总经理助理,南京银行苏州分行投行与同业部总经理助理、副总经理,该行投资银行部总经理,票据业务部总经理,同业金融部总经理,公司银行总部总裁,党委委员、副行长,江南农商银行党委委员、副行长。

2)此外,还聘任1982年生的干晴女士为该行副行长。

干晴历任该行冶塘支行柜员,董事会办公室办事员,谢桥支行行长助理、副行长,虞山林场支行(中心支行)副行长兼开发区支行行长,总行营业部公司业务三部总经理、总行营业部业务发展三部总经理,谢桥支行行长,人力资源部、培训中心总经理。现任该行党委委员、行长助理。

3)当前,常熟银行的管理层多数在50岁以下,券商中国报道说,其中行长包剑、副行长干晴、副行长陆鼎昌均为80后。

值得注意的是,陆鼎昌出生于1986年,当前只有37岁,也是当前上市银行中最年轻的副行长。

正副行长都是80后,厉害了。

近年,多家银行都有高管团队年轻化的调整,特别是城商行和农商行。

3、钱确实不那么好赚,前三季度表现跑赢大盘

2023前三季度,常熟银行实现营业收入75.20亿元,同比增长12.55%;实现归属于上市公司股东的净利润25.18亿元,同比增长21.10%。

上述杠杆游戏写过,截至2023年9月末,该行总资产只有3284.59亿元,较上年末增长14.10%。这个资产水平,在农商行中并不出彩,但是今年(2023)前三季度,该行的营收与净利润增速,是A股上市银行中前三季度实现同比双位数增长的唯一一家。

此外,该行的资产质量保持稳健,截至2023年9月末,该行不良贷款率0.75%,较2022年末下降0.06个百分点,拨备覆盖率536.96%,较2022年末增长0.19个百分点。

常熟银行作为区域性不大的银行,算是小微标杆行。

如果回溯2016年上市以来的营收、归属经利润指标,我们可以发现,以财年为单位,常熟银行从来没有负增长过。

当然,常熟银行并非完美。

2023年前三季度,总资产收益率1.17%,2022年末为1.10%,还不错。

而净利差2.81%,2022年末为2.88%。

净息差2.95%,2022年末为3.02%。

上述指标还是受大行情影响。

不良贷款率上文写过0.75%,2022年末为0.81%。

拨备覆盖率、拨贷比我就不多说。

值得一说,成本收入比39.30%,2022年末为38.58%——说明钱确实不那么好赚,这一点和所有银行基本是一致的。

最近,杠杆游戏也写过多家银行的三季报,行业整体营收、利润仍然承压。

就整个行业而言,野村中国金融和金融科技研究主管唐圣波近日对财新表示,预计2023年四季度和2024年一季度银行营收仍将面临负增长,其中一个重要原因是息差持续收窄;若无增量监管政策,2024年二季度或是息差环比企稳或降幅收窄的时间窗口。

另外银保业务、房地产,近期地方政府债务“一揽子化债方案”逐步落地,都会对商业银行的定价能力、利润等方面造成冲击。

相对而言,常熟银行有它的特殊性、地域性。未来的路如何,新管理层将带领常熟银行驶向何方,我们以后可以进一步观察。

评论