文 | 不二研究 艺馨 永阳

双十一落幕,据天猫大美妆数据统计,被称为“医美三剑客”的华熙生物(688363.SH)、爱美客(300896.SZ)、昊海生科(688366.SH)的医美产品均未进入天猫双11美容护肤类目TOP10榜单。

与此同时,其业绩承压困局也写在最新的三季报里。

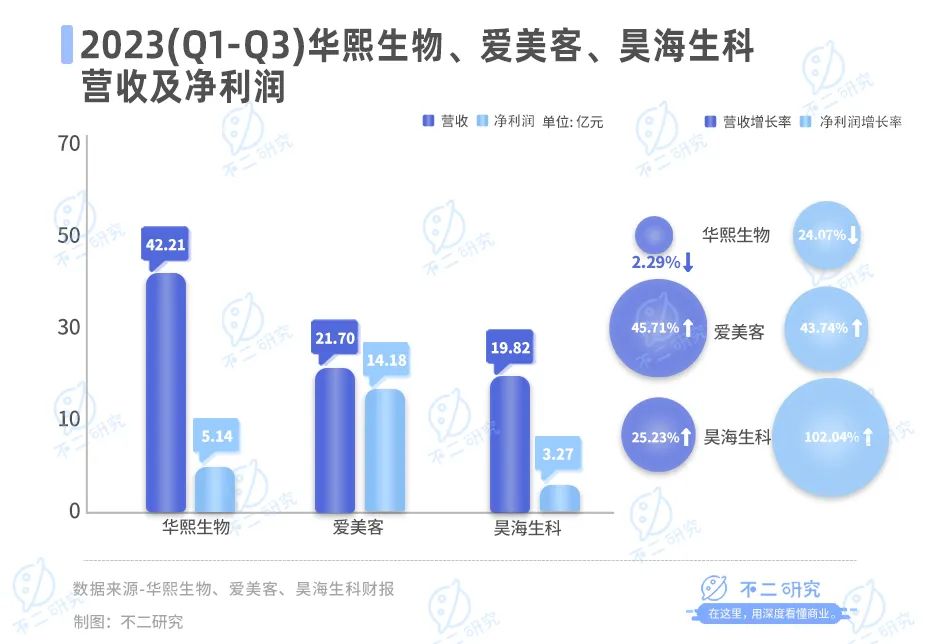

「不二研究」据其三季报发现:今年前三季度,华熙生物、爱美客、昊海生科的净利润增长率分别为-24.07%、43.74%、102.04%。目前,医美三剑客业绩出现分化:昊海生科营收净利表现稳定;爱美客营利增速略逊一筹;而华熙生物营收净利双降,在 「不二研究」看来,华熙生物的净利润下滑,主要原因在于其功能性护肤品营收下滑及毛利率下降;与此同时,其不断扩大护肤品C端市场,销售费用大幅提高也是导致其业绩下滑的原因之一。

华熙生物是一家透明质酸全产业链企业,主要业务包括原料产品、医疗终端产品、功能性护肤品和功能性食品;昊海生科是一家专注于医用生物材料市场的高科技生物医药企业,其研发、生产并销售医用生物材料,主要应用于眼科、整形美容与创面护理、骨科、防黏连及止血等治疗领域;而爱美客则专注于生物可降解材料及医用生物材料的研发与生产。

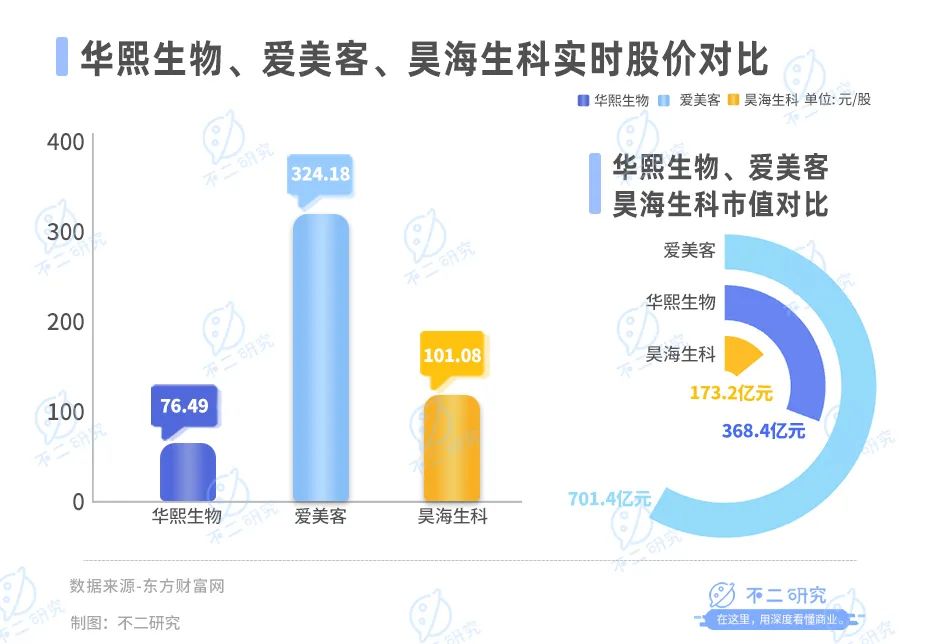

截至11月13日收盘,华熙生物报收20.86元/股,对应市值83.65亿元;爱美客报收18.36元/股,对应市值73.62亿元;昊海生科报收14.08元/股,对应市值47.39亿元。

「不二研究」据医美三剑客的三季报发现:今年前三季度,华熙生物、爱美客、昊海生科的营收分别为42.21亿元、21.70亿元、19.82亿元;营收增长率分别为-2.29%、45.71%、25.23%。

同期,华熙生物、爱美客、昊海生科的净利分别为5.14亿元、14.18亿元、3.27亿元;净利润增长率分别为-24.07%、43.74%、102.04%。

从业绩增速来看,昊海生科营收净利表现稳定;爱美客营利增速略逊一筹;而华熙生物营收净利双降。

从产品布局来看,华熙生物布局医疗终端产品、功能性护肤品、功能性食品等多线业务全产业链;昊海生科拓展眼科和医疗美容与创面护理产品;而爱美客则专注垂直细分赛道,同时布局肉毒素。

此前7月的一篇旧文中(《爱美客再闯港交所,"医美三剑客"谁最强?||Review》),我们聚焦于“医美三剑客”之一的爱美客再度寻求港股上市,尽管玻尿酸红利逐渐消失,但其收入结构单一,仍高度依赖玻尿酸产品线。

时至今日,医美三剑客不仅面临业绩分化等问题,还要直面医美行业产品同质化严重、创新力不足、缺少突破性技术的挑战。

时至今日,随着玻尿酸红利消失,行业内卷不断加剧;在竞争激烈的医美赛道中,医美三剑客谁能讲出新故事?由此,「不二研究」更新了7月旧文的部分数据和图表,以下Enjoy:

玻尿酸不香了?

作为A股“医美三剑客”之一、玻尿酸巨头爱美客继登陆A股创业板后,于2022年7月29日再度寻求港股上市。

这已是爱美客第二次向港交所递交上市申请。若能以双重上市模式登陆港交所,爱美客将成为首家“A+H”上市的医美公司。

在医美行业上游厂商的上市公司中,爱美客与华熙生物、昊海生科并称为“医美三剑客”。

然而,「不二研究」据爱美客财报发现:其收入结构相对单一,高度依赖于玻尿酸产品线。从嗨体为主的溶液类注射产品的业绩来看,其增速已经出现下滑。尽管2021年溶液类注射产品的营收增幅高达133.84%,但2022年,其营收增速已下降至72.25%。

时至今日,依赖玻尿酸红利撑起高估值的路径,似乎正逐渐失效;同质化严重的玻尿酸产品,不再“一招鲜”吃遍天下。

在「不二研究」看来,前方监管重重压力、后方竞争者虎视眈眈,在业绩分化的当下,医美三剑客选择走上不同“征程”。

随着医美市场竞争加剧,医美三剑客谁能走得更远?

业绩:营利双降VS增长提速

2023年前三季度,医美三剑客的三季报均不理想。

具体来看,2023年前三季度华熙生物实现营收42.21亿元,同比减少2.29%;昊海生科实现营收19.82亿元,同比增长25.23%;爱美客实现营收21.70亿元,同比增长45.71%,三家中营收增速最快。

从净利润角度看,三季报数据显示:华熙生物净利润5.14亿元,同比减少24.07%,昊海生科净利润3.27亿元,同比增长102.04%,爱美客净利润14.18亿元,同比增长43.74%。

从净利润看,爱美客净利润水平最高,昊海生科增幅最为强劲,华熙生物直接掉队。

「不二研究」发现,2021年被认为是玻尿酸元年,根据财报显示,2021年,华熙生物年营收增速87.93%;昊海生科营收增速为32.61%;爱美客营收增速则高达104.13%。

然而,今年三季度,爱美客的营收和净利增速大幅放缓。其中,爱美客的营收增速放缓主要是由于以“嗨体”为主的溶液类注射产品收入增速下滑。

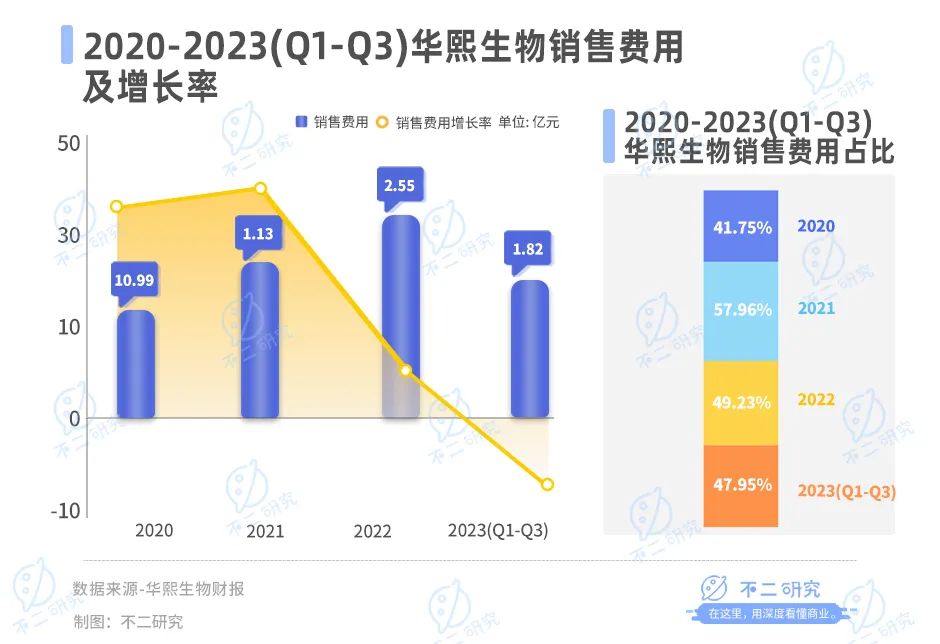

华熙生物营收和净利润大幅下滑,主要是由于功能性护肤品营收下滑和毛利率下降所致;与此同时,其近两年不断扩充护肤品C端市场,销售费用大幅提高也是导致其业绩下滑的原因之一。

据华熙生物财报显示,其2020-2023年前三季度销售费用分别为10.99亿元、24.36亿元、30.49亿元、19.43亿元;分别同比增长110.84%、121.66%、25.16%、-36.27%;营收占比分别为41.75%、57.96%、49.23%、47.95%。

而昊海生科则营收和净利润均实现大幅增长,得益于今年上半年医疗美容与创面护理产品中玻尿酸产品收入高速增长,带动整体营收的增长。

据昊海生科半年报显示,2023年上半年,其实现营收13.13亿元,同比增长35.66%,实现净利润2.05亿元,同比增长188.94%。其中,玻尿酸的营收是2.56亿元,同比增长114.35%。

在「不二研究」看来,未来,医美三剑客能否继续搭乘“颜值经济”快车高速前进,取决于其具体的产品布局及对未来格局的把控能力。

布局:多轮驱动VS垂直细分

尽管华熙生物、昊海生科以及爱美客共同被誉为玻尿酸A股三巨头,但其在玻尿酸领域的发展和布局却差异巨大。

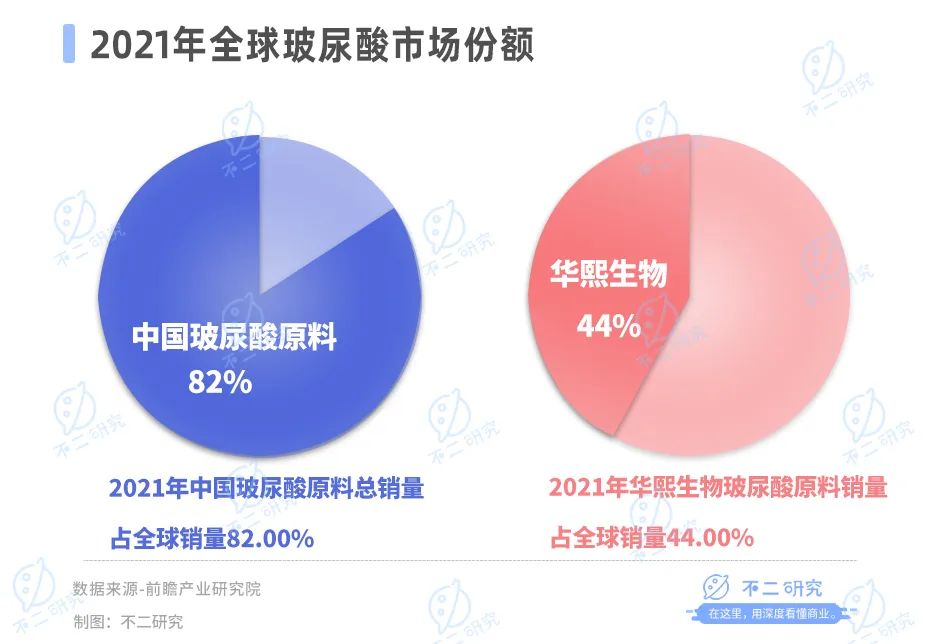

在玻尿酸原料生产上,华熙生物的市场份额曾“一枝独秀”,据前瞻产业研究院报告显示,2021年中国玻尿酸原料总销量占全球销量82.00%,华熙生物玻尿酸原料销量则占全球44.00%。

这得益于其在技术上的优势,如微生物发酵技术、酶切和分子量精准控制技术、透明质酸“梯度3D交联”技术以及终端湿热灭菌技术,使其在成本和产效方面具有显著优势。

爱美客则是在终端医美产品上异军突起。根据爱美客2022年报,其援引弗若斯特沙利文研究报告统计称,按2021年销售额计算,爱美客透明质酸钠的皮肤填充剂在国产制造商中排名第一,国内市场份额为21.3%。

昊海生科在玻尿酸原料生产、终端医美产品都有涉及,但在两个领域都没有绝对优势。

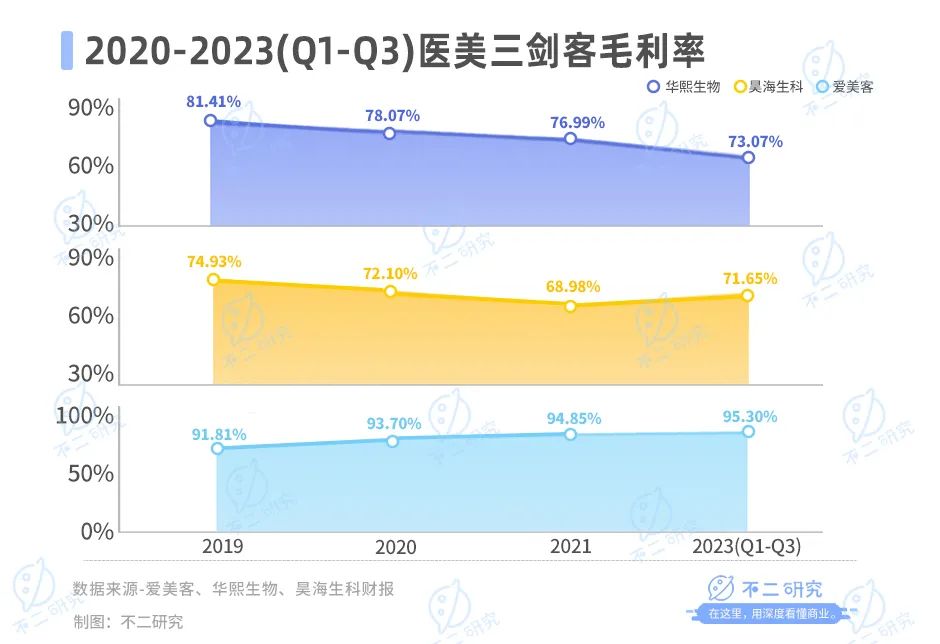

此外,据医美三剑客财报显示,三大厂商的毛利率水平相差较大。2020-2023年前三季度华熙生物毛利率分别为81.41%、78.07%、76.99%、73.07%;同期,昊海生科的毛利率为74.93%、72.10%、68.98%、71.65%;而爱美客的毛利率为91.81%、93.70%、94.85%、95.30%。

在「不二研究」看来,医美三剑客毛利率差异的原因,主要由于其产业布局的不同方向。

华熙生物在拥有玻尿酸原料生产绝对优势的情况下,早已不再满足于B端市场。近年来,其不断发力C端市场,注重全产业链的布局。华熙生物拓展了医疗终端产品、功能性护肤品、功能性食品等多线业务。

此外,华熙生物还将产品线延伸至食品行业。自2021年开始,华熙生物推出食品品牌“黑零”,主打含有玻尿酸的矿泉水和饮料,“吃出水光肌”成为玻尿酸食品的卖点。

目前,功能性护肤品已成为其主要收入来源。据华熙生物2023年半年报显示,功能性护肤品实现收入19.66亿元,同比减少7.56%,占营收比例为63.92%。四大品牌中,润百颜、夸迪、米蓓尔、肌活的营收分别为6.32亿元、5.43亿元、2.17亿元、3.41亿元。

昊海生科则另辟蹊径,利用其玻尿酸原材料的优势,借助资产并购,将业务重点拓展至眼科。

2015-2017年,昊海生科先后收购河南宇宙、深圳新产业、珠海艾格等企业股份,取得眼科人工晶体业务。目前,形成覆盖眼科、医疗美容与创面护理、骨关节腔粘弹补充剂、手术防粘连与止血四大细分行业领域。

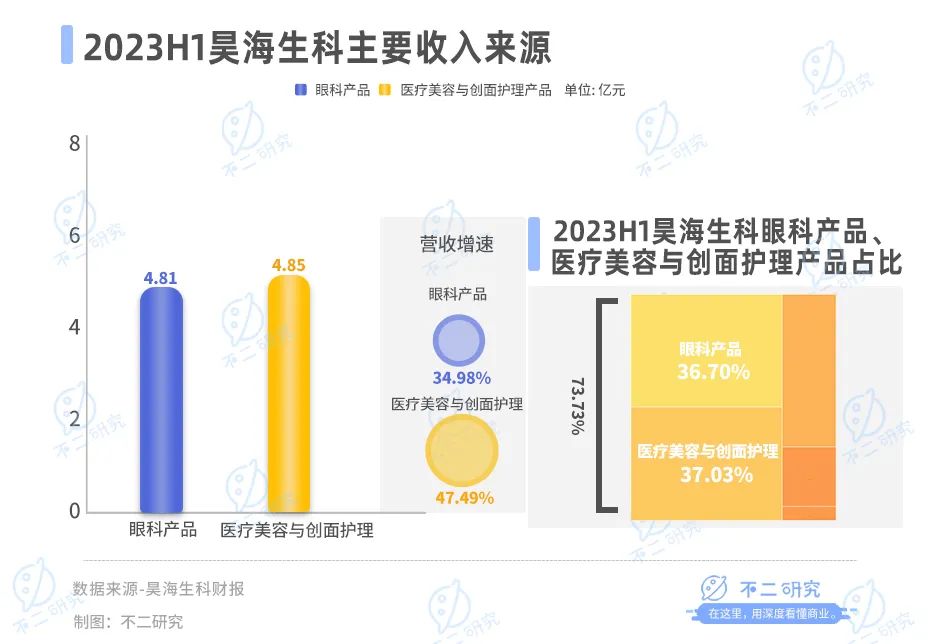

据昊海生科2023年半年报显示,眼科和医美创新产品业务是公司最大业务,2023年上半年其眼科产品和医疗美容与创面护理产品分别实现收入4.81亿元、4.85亿元,分别同比增长34.98%、47.49%,占营收比例分别为36.7%、37.03%。

不同于前两者,爱美客专注于医美终端产品的发展,这也是其毛利率居于三者首位的原因。

爱美客在玻尿酸医美终端产品不断发力,差异化满足细分需求,在研产品涵盖溶液类注射、凝胶类注射、面部埋填线和化妆品及其他等多款产品,推出嗨体、爱芙莱、宝尼达、逸美一加一、紧恋等多个产品,在细分赛道攻城略地。

「不二研究」认为,在产业布局上,依托玻尿酸的前期优势,医美三剑客已经走上不同道路:华熙生物布局医疗终端产品、功能性护肤品、功能性食品等多线业务全产业链,昊海生科拓展眼科和医疗美容与创面护理产品,爱美客专注垂直细分赛道。未来谁会成为真正的“颜值担当”?一切有待市场验证。

未来:肉毒素VS新品研发

据前瞻产业研究院报告预测,中国玻尿酸市场规模2026年将达到127亿元,年复合增长率约14.18%。

然而,随着玻尿酸赛道竞争者增多,玻尿酸原料、终端产品的价格逐年下降。根据弗若斯特沙利文发布的《2021全球及中国透明质酸(HA)行业市场研究报告》显示,玻尿酸原材料的平均价格已由2017年的210元/克,下降至2021年的124元/克,降幅超过四成。

在玻尿酸赛道日渐拥挤,竞争日渐激烈的情况下;若要破局,布局新品类势在必行。医美三剑客不约而同地选择了非手术类医美的第二大细分品类——肉毒素。

此前,华熙生物曾与韩国美得妥合资成立公司,拟拓展肉毒素相关产品。2020年1月,据央视财经报道,因伪造实验材料,韩国吊销美得妥公司A型肉毒毒素Innotox的许可。

至此,美得妥旗下三款肉毒毒素产品许可全部被吊销。这对于华熙生物而言,无疑是一记打击,其借力拓展瘦脸针业务的计划也暂时落空。

今年9月5日,华熙生物发公告称韩国公司Medytox已同意终止合资协议和独家代理协议,但索赔的仲裁目前暂未开庭审理。

爱美客在2018年开始布局肉毒素市场,2021年收购韩国肉毒素品牌Hunons 25.42%股权。据爱美客在2023年3月28日的投资者调研纪要称“其注射用A型肉毒毒素已经完成III期临床试验,目前正在整理注册申报阶段”。

与此同时,昊海生科通过股权投资进入肉毒素和小分子药物领域,目前在医美领域形成“玻尿酸+肉毒素+光电设备”的产品组合布局。

「不二研究」认为,除了布局肉毒素外,医美三剑客新品研发储备亦是引领未来的重要因素。只有不断创新和推出新的产品线,才能在激烈的市场竞争中立于不败之地。

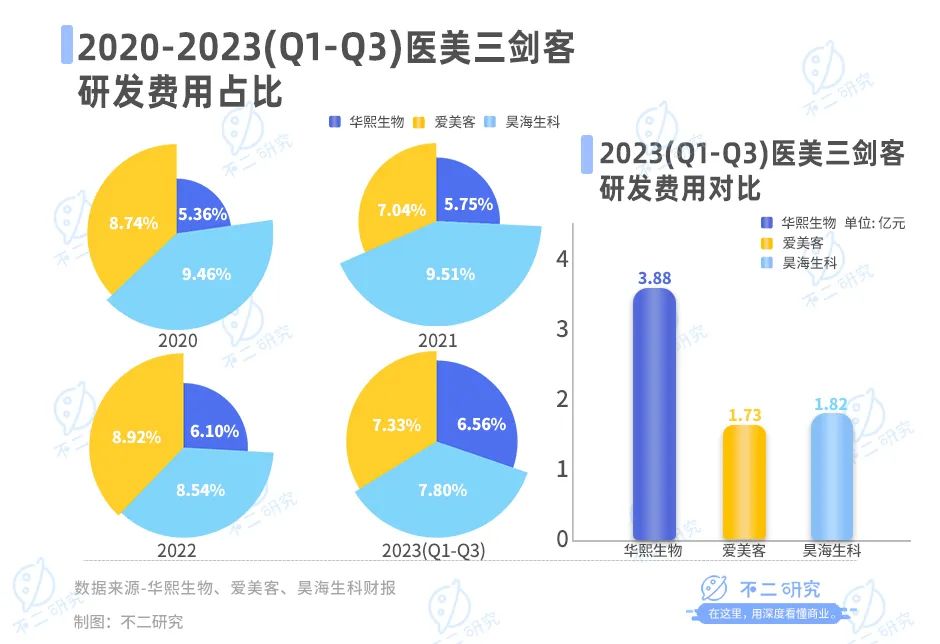

据医美三剑客财报显示,华熙生物2020-2023年前三季度研发费用率分别为5.36%、5.75%、6.10%、6.56%;同期,昊海生科的研发费用率为9.46%、9.51%、8.54%、7.80%;而爱美客同期研发费用率为8.74%、7.04%、8.92%、7.33%。

华熙生物研发费用率为医美三剑客中最低,但这主要由于华熙生物营收体量大。从绝对数值看,华熙生物研发费用投入最大,2023年前三季度为3.88亿元,同期昊海生科和爱美客分别为1.82亿元和1.73亿元。

在新品储备方面,据医美三剑客2023年半年报显示,华熙生物在研项目346项,包含原料及合成生物、药械、功能性护肤品、功能性食品等;昊海生科在研产品包括玻尿酸、射频、激光、肉毒素等。此外,第四代玻尿酸产品预计于今年底或明年上半年获批;截至今年上半年,爱美客的注射用A型肉毒毒素已完成三期临床试验。

在「不二研究」看来,医美三剑客在玻尿酸领域的先发优势,奠定其在医美行业的地位;但医美赛道竞争激烈,未来在肉毒素及其它新品的布局,或将成为最终胜出的关键。

谁能讲出医美新故事?

如同脸上注射的玻尿酸,总有失效时。

当玻尿酸红利收窄,医美三剑客走上不同道路:华熙生物借助原料优势发力功能性护肤品;昊海生科借助并购将重心转移至眼科;爱美客专注差异化细分赛道,同时布局肉毒素。

目前,医美三剑客业绩出现分化:昊海生科营收净利表现稳定;爱美客营利增速略逊一筹;而华熙生物营收净利双降,在 「不二研究」看来,华熙生物的净利润下滑,主要原因在于其功能性护肤品营收下滑及毛利率下降;与此同时,其不断扩大护肤品C端市场,销售费用大幅提高也是导致其业绩下滑的原因之一。

时至今日,医美三剑客不仅面临业绩分化等问题,还要直面医美行业产品同质化严重、创新力不足、缺少突破性技术的挑战。

随着玻尿酸红利消失,行业内卷不断加剧;在竞争激烈的医美赛道中,医美三剑客谁能讲出新故事?

1.《医美行业半年报解读:“三剑客”业绩大分化医美医院盈利承压》,东方财富网

2.《医美“三剑客”江湖纵深背后:门槛不足够高、医疗事故频发》,中国网科技

3.《昊海生科前三季度净利预计最高翻倍,一边回购一边大额套现》,界面新闻

4.《沙利文正式发布》,中国日报网

5.《“医美双雄”三季报:逆风之下,如何翻盘?》,21金融圈

排版 | Cathy

监制 | Yoda

评论