记者|张乔遇

赛分科技在科创板IPO已停留了快一年之久。公开信息显示,赛分科技于2022年12月闯关上交所科创板获受理,截至目前,公司仍停留在二轮问询阶段。

值得关注的是,赛分科技主营业务分析色谱和色谱介质主要应用于医药制造行业,所处的全球市场规模比较小,在市场占有率方面与国际品牌存在差距。IPO前,赛分科技的客户复星医药(600196.SH)、甘李药业(603087.SH)、国药集团也纷纷入股,入股后对公司销售业绩提振明显。

市占率较低

赛分科技致力于研发和生产用于药物分析检测和分离纯化的液相色谱材料。公司核心产品为应用于生物大分子药物及小分子化学药物分析检测和分离纯化的色谱柱和色谱填料,贯穿药物开发生产的全过程,应用于药物研发、IND申报、临床试验、申请上市、商业化生产等多个环节,是制药企业特别是生物药企从药物早期研发到商业化大规模生产所需要的关键核心耗材。

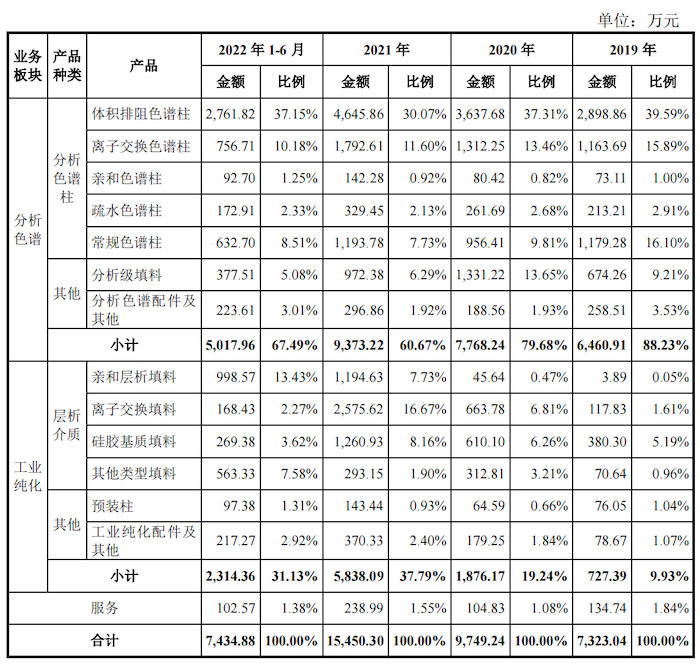

赛分科技业务板块分成分析色谱和工业纯化两大板块,其中分析色谱业务占公司2019年至2022年上半年(报告期)的总收入比重在60%到80%之间,为创收主力,但赛分科技所处市场规模比较小。

分析色谱主要产品为用于药物分离检测的色谱柱,根据前瞻产业研究院数据,2022年全球色谱柱市场规模预计达到24.3亿美元,中国色谱柱市场规模预计达到14.2亿元,2025年全球色谱柱市场规模预计达到30.3亿美元,2025年中国色谱柱市场规模预计达到20.7亿元。可以看到,公司所处的市场空间并不太大。

赛分科技国内市占率也不是很高。2022年赛分科技国内分析色谱收入4376.20万元,市占率为5.68%;生物分离分析色谱收入3296.78万元,市占率10.53%,常规分析色谱收入1079.42万元,市占率仅2.36%。

除分析色谱外,工业纯化色谱填料(又称“色谱介质”、“层析介质”)也是赛分科技的主营产品之一。色谱介质应用于色谱分离技术的固定相,是分离纯化中最核心的物料,决定了药物的纯化效果。

根据前瞻产业研究院数据,2022年全球色谱介质市场规模预计达到63亿美元,其中全球生物药色谱介质市场规模预计达到49亿美元。2022年中国色谱介质市场规模预计达到92亿元,生物药色谱介质市场规模预计达到60亿元。

工业纯化领域具有技术壁垒高、研发周期长、资金投入大和下游验证周期长等特点,市场集中度较高,国外几大业界主流厂商深耕该领域已久,占据了全球市场主导地位,根据Markets&MarketsTM数据,2021年,Cytiva、Tosoh、Bio-Rad、Merck KGaA和Thermo Fisher五大国际主流厂商占据了约54%-67%的全球市场份额。

相较之下,赛分科技在色谱介质市场、小分析化药色谱介质市场的市占率不足1%,在生物大分子色谱介质市场的市占率不足2%。

客户入股后贡献的收入大增

2020年至2023年上半年,赛分科技的营业收入分别为9766.97万元、1.55亿元、2.13亿元、1.34亿元;净利润分别为938.57万元、2162.02万元和4820.24万元、3194.23万元。

赛分科技销售收入除了来自境内,还有部分来自境外区域,主要以美国、欧洲为主,来自境外收入占比约为33%。销售模式上,公司采用直销为主,经销为辅的方式。

需要指出的是,复星医药、甘李药业、国药集团为赛分科技股东关联方。复星医药间接持有复星惟盈的股份,国药集团间接持有国药中生的股份,甘李药业为上市公司,向上穿透后,复星医药、甘李药业、国药集团对赛分科技的间接持股比例分别为1.46%、0.53%和0.74%。

上述股东入股时间在2021年2月至2021年10月之间。同时复星医药、甘李药业和国药集团还是赛分科技2020年至2023年上半年的前十大直销客户。

值得注意的是,2020年至2023年上半年,公司对复星医药、甘李药业和国药集团相关收入分别为250.90万元、676.40万元、2827.08万元、4606.60万元。可以看到,相关股东入股后赛分科技对股东关联客户的销售金额大幅增长,而相关收入增长占2022年公司主营业务收入增长的比重为37.69%,这种情况在二轮问询函中遭监管“关注”。

赛分科技表示,2022年,公司对复星医药、甘李药业、国药集团收入增加额为2150.67万元,其中对复星医药2022年收入较2021年增长1849.47万元,对甘李药业2022年收入较2021年增长364.19万元,对国药集团2022年收入较2021年减少62.99万元(未将千络供应链2021年采购金额纳入国药集团交易总额)。因此,2022年公司对上述客户销售金额大幅增长主要来自于复星医药及甘李药业。

2022年公司对复星医药销售金额大幅增长的原因在于公司工业纯化产品导入复星医药旗下复宏汉霖供应链体系,成功实现复宏汉霖多个抗体项目的填料供应商替换。

赛分科技指出,甘李药业为公司长期稳定合作的客户,2021年,公司工业纯化产品成功导入客户供应链体系,2022年,随着产品用于其已商业化上市的多个胰岛素项目,公司向甘李药业销售金额进一步提升,与其药物研制和生产项目进度相匹配。

与2021年第二大客户仅交易一次

界面新闻记者注意到,公司前述提到的对国药集团2022年收入较2021年减少62.99万元系未将千络供应链2021年采购金额纳入国药集团交易总额的数据。

据一轮问询函披露,赛分科技与千络供应链的销售系2021年国药集团下属公司北京生物制品研究所通过千络供应链向赛分科技采购填料产生。北京生物制品研究所为国药生物集团下负责研发从事微生物学、免疫学研究和防疫制品生产的单位。

需要指出的是,千络供应链是赛分科技2021年的第二大客户,但生意仅做了2021年一年,之后双方再无交易。

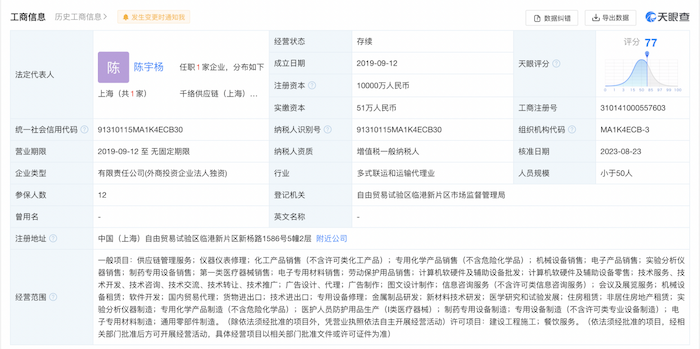

天眼查显示,千络供应链成立于2019年9月12日,由江苏进东集团有限公司全资成立,是一家设立在上海自贸区的外商独资企业,从事货物及技术进出口业务。

具体来看,千络供应链为国药生物指定的采购代理商,公司2021年与其确认收入1319.47万元,总计销售填料数量1500L,截至2023年6月末千络供应链还有700L库存余量。

对此,公司表示系2021年北京生物制品研究所的疫苗项目较为紧张,产生了对色谱填料的大额需求,为节约采购时间及资金成本并提高生产效率,加速疫苗项目的推进,千络供应链作为与国药生物集团稳定合作的原料及耗材经销商,先行向赛分科技付款采购色谱填料后供货至北京生物制品研究所,确保公司对该项目所需色谱填料的及时供应。

对于千络供应链库存长期未使用的原因,公司解释系北京生物制品研究所的疫苗项目生产项目目前暂时搁置不再推进。

评论