文|互联网江湖 Evin

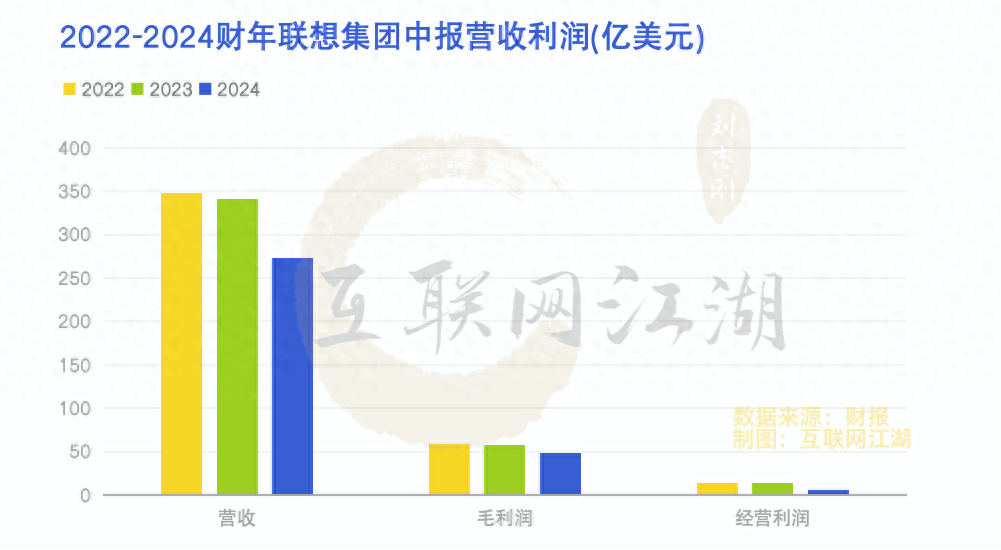

最近,联想集团发布了最新财报。数据显示,截至2023年9月30日的半年,联想营收273.1亿美元,同比下降了19.78%。

利润方面,截至2023年9月30日的半年,联想集团实现了47.74亿美元的毛利、9.04亿美元的经营利润,分别同比下降了17%以及44%%。

单看第三季度的业绩,营收144亿美元,上年同期为170.9亿美元同比下降16%,期内利润为2.89亿美元下滑了48%。

业绩数据指向一个共同的问题:相比过去一个财年,联想的挣钱能力似乎变弱了。

当然这些变化有市场环境的影响,也有联想转型战略逐步落地的因素在,毕竟整个PC市场日薄西山,新时代的联想必须走出一条新的道路,而新的方向上,难免会有阵痛。

那么,新的周期中如何应对挑战,接下来联想的增长的新动力在哪,这些问题值得深究一番。

半年缩支2.48亿,联想进入深度调整期

降本增效仍然是过去一段时间联想集团财报的主基调。

费用变化上看,行政开支增加了0.18%基本不变,经营开支总额下降了6.02%。

在2022年业绩电话会上,杨元庆就曾经表示,“智能设备市场现状处于最糟糕的时期,该公司将需要调整员工队伍,削减业务支出……”从最新的这份业绩看,这样的策略仍在继续。上半年,杨元庆推行节省开支计划,集团的开支同比减少了2.48亿美元。

那么降本增效有没有效果?有,但效果不大。因为财报来看,业绩表现不佳的主要原因不在于经营,而在于业务本身的增长。

需要明确的是,PC和服务器的市场的低谷期还没有结束,智能设备业务营收以及利润贡献能力在持续降低,数据显示,营收、经营利润分别同比下降 22% 及 28%。

业绩的下降源于智能硬件市场需求依然低迷。所以,在策略上,公司仍然在清库存。

存货的变化印证了这一点。报告期内,联想集团存货为61.70亿,同比减少了26.71%。

值得注意的是,这已经是联想集团连续四个报告期在降存货,从2023财年到现在,连续三个报告期存货减少都在20%以上。这么大力度在清理存货似乎也表明,随着PC产品的进一步换代,PC为核心的传统业务增长空间可能不大。

如果说,PC业务日薄西山市场早有预料,那么,基础设施方案业务业绩表现可能更出乎外界意料。财报显示,此前被寄予厚望的基础设施方案也在下降。数据显示,这部分收入同比下降了17%,并且录得了1.14亿美元的亏损。

这部分业务下滑其实也不难理解,平台迁移进程较慢、关键部件供应等因素影响下,这部分业务其实还缺乏足够的韧性。说到底,基础设施方案业务还是脱不开传统的硬件业务,虽然是ToB,但联想扮演的角色其实还是方案整合商,赚的也是微薄利润。

真正撑起来营收利润增长的是方案服务业务。

数据显示,该业务营收36亿美元,同比增长14%,实现经营溢利7.45亿美元,同比增长7%。也得益于此,公司毛利率有所增长。最近的三个报告期,联想集团的毛利率分别为16.95%、17.46%以及17.48%。

值得注意的是,即便是公司在大力削减费用支出,但还是坚持研发费用的投入,报告期内,公司研发费用同比增加了9.89%。

增加研发费用是转型期间所必须坚持的策略。其实杨元庆也十分明白,联想要实现增长,必然就得进一步优化业务结构,只靠卖PC是不行的。

只不过,优化结构不仅是要把ToC的业务换成ToB,而是要真正地深入产业,不仅做硬件方案,更要做技术方案。

毕竟卖硬件能赚钱,但做技术更赚钱。

从业务上来看,联想靠着PC业务每年的销售能有500亿美元的营收,但疫情之前,收入利润率超过2%的年份其实并不多。表现在净利率上,2019-2023联想净利率分别为1.29%、1.59%、2.165、3.00%、2.715。

这么大的摊子,其实联想赚的还是那点组装费,品牌溢价等附加值并不多。

过去的联想,价值不在于成长性,而在于稳定。联想的优势在于整合了PC产业链,靠着资源积累挣钱,每年也有几7亿、8亿美元左右的净利润,胜在一个稳字,而且每年稳定分红。

只不过,当PC市场进一步萎缩,基础设施业务市场不及预期,那么进一步转型升级业务结构就显得有必要了。

在业务结构上,联想确实是在转变。财报显示,报告期内营收中非PC业务占比超四成,从这份中报来看,这样的转变似乎并没有扭转业绩下滑的局面,联想还处在深度调整阶段。

接下来,PC行业的下滑还没到谷底,基本盘业务仍有萎缩的可能,业务结构转型也需要更加迫切地反映在财务上。因此,接下来,如何挽救下滑的PC业务,找到新的增长点,可能更为关键。

转型的蜀道上,AI概念会是解药吗?

转型是联想人的共识,也是市场对其未来成长性的期待。杨元庆曾不止一次对外界表示,联想转型的路径在于智能化。

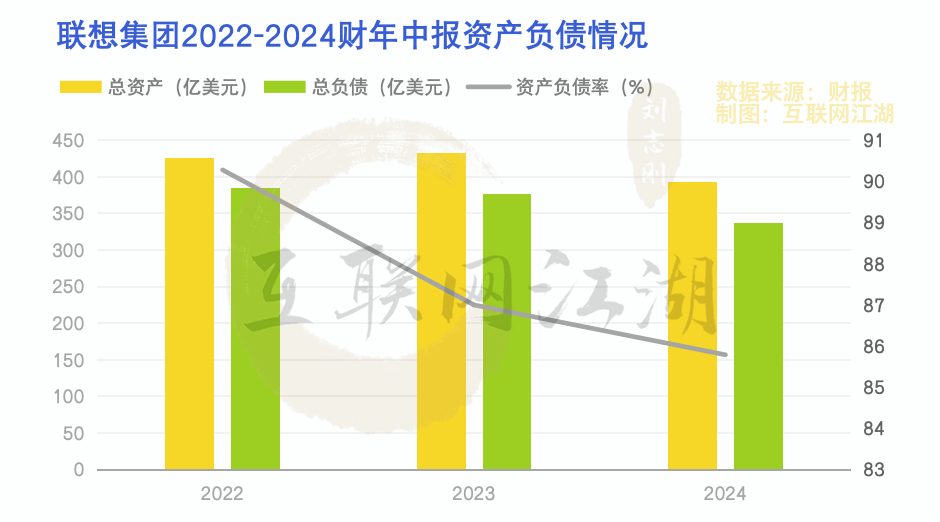

为了真正意义上的转型,联想做了很多准备,比如,降低资产负债率。

去年7月份,联想集团突然宣布完成了两笔各6.25亿美元的新债发行,存续期分别为5年和10年。经过结构调整之后,联想集团的短期融资负债降低到了6.08亿美元,长期融资为38.91亿美元。

发债的目的在于,把短期负债转化为长期负债,释放经营上的潜力。

结果呢,2020年/21财年,联想的资产负债率最高达到了90.5%,此后两年分别为87.88%和84.46%,最新的2024财年中报显示,资产负债率降到了85.79%。

老实讲,这个资产负债率仍然不算低。也就是说,当年对IBM的并购,对摩托罗拉的并购的财务影响仍然存在。不过,好的一面在于短债压力下降之后,公司可能会有更多的资源调度空间,来给业务上的转型让路。

摆在联想转型的机会有两个,一个是AI+PC,另外一个是大模型。

联想在Tech World上宣布,将在明年9月份开始上市AI PC产品,为个人用户提供个人大模型的运行设备,惠普、宏碁等厂商也都宣布将推出AI PC产品。

但现实点讲,AI PC真的能够像智能手机颠覆功能机那样,重塑整个PC市场吗?恐怕很难。因为AI PC与智能手机最大的一个不同是,同样作为智能化的载体,PC形态产品不具有唯一性。

对于C端用户而言,他们需要的是大模型的能力而非是某个产品。

比如,你出国旅游需要翻译,你可以选择带一个翻译器,但更多的人可能会在智能手机上下载一个AI翻译软件,因为显然下载软件会更方便。

同样,对于大多数用户而言,需要用到大模型的功能也很简单,只需要下载ChatGPT或者文心一言,而不是花更多的钱去换一台AI PC。显然,即便是在AI时代,便携的AI设备仍然是人们最重要的交互终端,PC的增量空间依然有限。

其次,AI+ PC会有新的市场,但有这个需求的用户群体可能并不大。

AI时代,算力是基础设施,是水源。

而联想就像是“挖井人”,AI公司是“卖水人”,用户需要的不是自己去打一口井,而是需要在口渴的时候,能买到水。

AI+PC,其实是满足了个性化的算力需求,但大模型算力的需求更多的还是在B端。说到底,大模型是基础设施,企业在大模型的能力上做产品应用的创新,进而把产品或者服务卖给用户。

由此来看,真正的机会,其实还是在于大模型。

联想是算力提供商,而B端算力的增长不在于PC,而在于服务器业务。

对比海外来看,戴尔、HPE、富士通等几家好玩公司市场份额占比约30%,国内的浪潮、新华三、联想、中兴等企业,市场份额约为25%。

毛利率方面,根据天眼查APP数据,海外企业除了Supermicro毛利率约为15%,富士通的毛利率能达到30%,IBM更超过50%,戴尔的毛利率也有22%。联想方面,毛利率大约在17%左右。也就是说,在这一块业务上,联想可能也没有太多的优势。

实际上,AI给了联想机会,但能不能真正把握这个机会,还得看自身的创新能力。

转型大模型,考验的不是打造产品的能力,而是定义创新的能力。

所谓定义创新,不是说拯救者又出了新品,新的服务器算力更强。而是真正能改变整个行业成本结构的技术或者产品。就像苹果做出了iphone,华为做出了5G,特斯拉做出Model3。

AI时代,PC业务也好解决方案业务也罢,都会迎来重生的机会。这样的历史机遇下,要真正的靠技术,靠创新给行业带来一点点震撼。或许才是联想集团转型的关键所在。

结语:

联想集团是中国的联想,也是世界的联想。

此前,联想一直被外界质疑的地方在于,最早确立了“贸工技”路线,错过了对内生性、自主性、研发创新转型的历史机遇。如今,AI时代再度迎来了这样的机会,接下来的联想将如何走这条自主创新的道路,我们拭目以待。

评论