文|华尔街科技眼 侯煜

编辑|cc

接近业绩发布期,京东集团就有高管瑟瑟发抖。创始人刘强东会选择在重要的业绩发布节点,宣布关键的人事任免。

今年5月份,京东集团(NASDAQ : JD; HKSE : 9618)发布第一季度业绩,当时公司营收增速仅为 1.4%,京东集团宣布CEO徐雷退休。

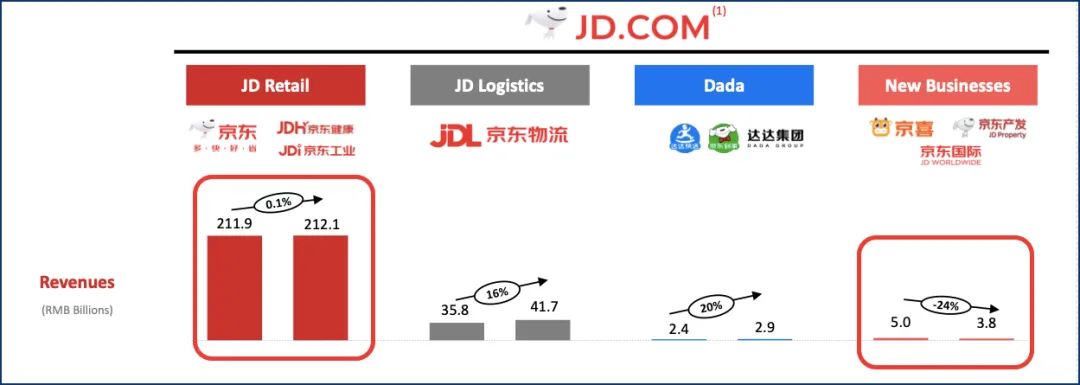

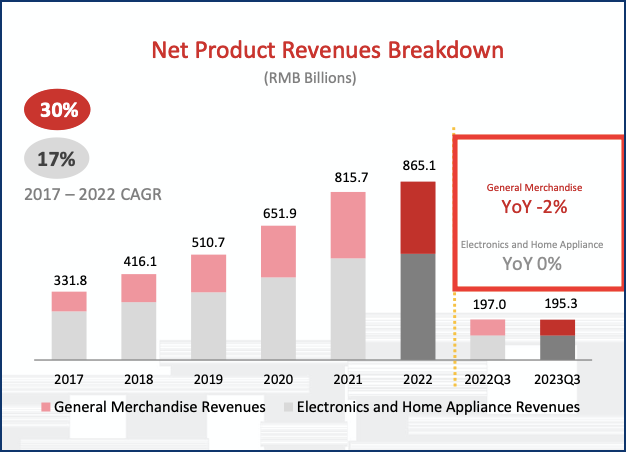

11月15日,京东集团三季度财报发布,报告期内公司总营收为2477亿元人民币,同比微增1.7%。营收占比超过85%的零售业务营收规模与二季度基本持平。

与此同时,京东集团宣布,CEO许冉将兼任京东零售CEO,京东零售原CEO辛利军另有任用。

业绩不佳,则业务主管下课,已经成为京东集团心照不宣的高层任免规则。近年来,伴随着拼多多的崛起,主打“正品保证、品质服务”的京东集团增速开始放缓,刘强东不断起用新人,希望借此重新激发增长活力。

第三季度,除了零售业务,京东集团四大业务板块中的创新业务(New Business)板块更是重灾区,营收规模同比大降24%。创新业务包括京喜、京东产发、京东国际三大事业。

《华尔街科技眼》独家获悉,京东集团副总裁 、京东零售京喜业务部负责人苏里已于2023年双11前离职。

老采销辛利军悲情谢幕

京东公告发布后,不禁令人回忆起2023年双11的媒体开放日的一幕。当天,辛利军最后一次以京东零售CEO身份面对媒体。辛利军以往爱穿白、湖蓝衬衫,此次他在衬衫之外还套了一件印有“京东采销”的红色马甲。和以往思路清晰、言辞精炼地向记者介绍业务逻辑不同,此次辛利军罕见地回忆起十多年前在京东做采销的经历。(详情见:家电零售渠道十年记:从“卖家电不如卖白菜”起步)

京东零售集团CEO辛利军(图源:京东黑板报)

发言风格的转变,让媒体略感意外。现在来看,辛利军当时已经知晓了自己的命运。

资料显示,2012年10月辛利军入职京东,曾历任京东商城开放平台部总经理、京东商城居家生活事业部总裁、京东商城生活服务事业群总裁。

辛利军行事低调,在带领京东健康上市后,才开始被媒体广泛关注。

2019年7月,辛利军成为京东健康(06618.HK)CEO。次年12月,京东健康正式在港交所挂牌上市,成为当时市值最高的互联网医疗公司,比阿里健康还高200多亿港元。业绩发布当日宣布换帅的用意不言自明,作为一号位负责人,辛利军要为京东零售业务疲软的表现买单。京东零售内部人士介绍,实际上,在今年5月,徐雷离职时,零售集团就不时传出“老辛可能要被换”的消息,不过当时谁也没太当回事。

不懂下沉,需要换人

实际上,如果单看GMV(网站的成交金额),京东目前的增速仍然高于国内零售行业的平均水平。不过,相对于GMV,营收显然是更加真实的业绩表现指标。京东零售本季度营收仅有0.1%的增幅,怎么看都说不过去。

可能让刘强东更不满意的是辛利军对下沉市场和低价战略的思考和布局。京东集团前任CEO徐雷和辛利军与刘强东在下沉市场上的意见并不统一, 刘强东主张大力发展下沉市场;徐、辛保持战略统一,主张放弃下沉,集中火力服务好一二线城市同城零售的用户。

实际上,坚持消费升级,主打高端市场的零售行业职业经理人并不少。2018年,时任阿里集团董事会主席兼CEO的张勇在接受媒体采访时也坚持认为“整个消费在往上走”。(详情见:张勇退位:“风高浪急”的零售业,不需要“和平CEO”)

但令这些职业经理人始料未及的是,过去两年经济疲软,消费降级成为大趋势,对价格越发敏感的消费者被“五环外”的拼多多所吸引。(详情见:消费者艰难躺穷,拼多多业绩翻红)

低价曾经是刘强东的进攻手段,刘强东凭借成本、效率、体验,将老牌连锁渠道商国美、苏宁挑落马下。但如今,低价却成了他的防御手段,这使得刘强东极为被动。

没有做好下沉市场、未提前进行战略布局,一把手需要为此买单。2023年6月,职业经理人张勇谢幕,当时也有观点认为,张的离职也与天猫的业务表现有直接关系。

刘强东对于高管“膨胀”、不重视低价优势,批评得频次高且非常直接。在去年11月20日的京东经营管理培训会上,刘强东丝毫不留情面地指出,“谈花里胡哨的故事太多,但谈成本、效率、体验太少,如果对如此核心的战略都把握不够,那将很难带领团队长远走下去”。

下沉市场有京喜无惊喜?

刘强东瞄准下沉市场,那下沉市场是不是京东的解药?从京喜的经历来看,未必!

京东的下沉战略起步并不晚, 2018年,拼多多凭借强势营销与好友“砍一刀”出圈时,京东就提出了“618拼购”概念。2019年9月上线的京喜打响了京东进军下沉市场的第一枪。2020年,京东专门组建了面向下沉市场的战略新兴业务京喜事业群,包括京喜电商App、京喜拼拼、京喜便利店、京喜通、京喜达等具体的线下业务内容。

京喜拼拼是社区购物平台,主打次日达等服务。根据此前的京东官方介绍,京喜聚焦的是7亿下沉用户需求,商品主打优质低价。

2021年元旦,由刘强东亲自带队的京喜拼拼正式上线,刘强东希望靠着撒币式巨额补贴实现京喜拼拼的扩张。公开报道称,刘强东曾拿出 2000 万元奖励抢占任意一个地区市场份额第一的团队。

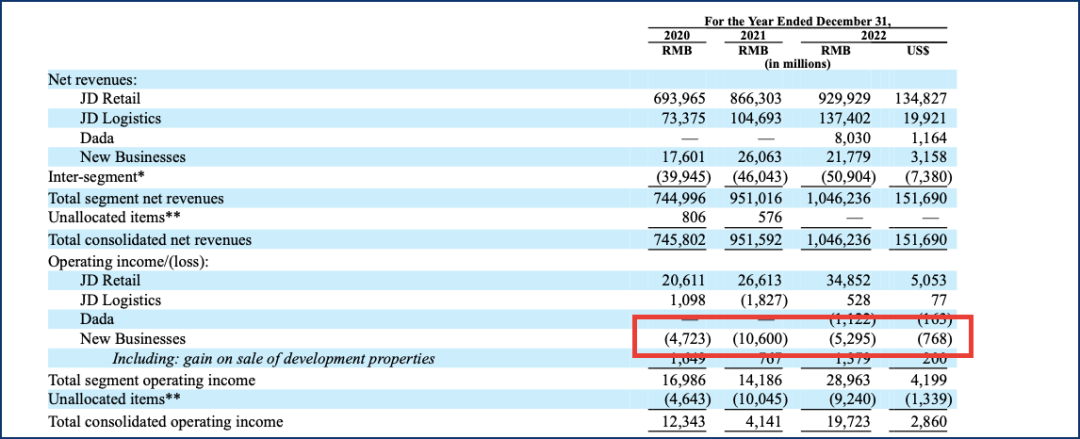

但社区团购的竞争难度要远超预期,京东集团财报显示,从2020年到2022年三年间,京东新业务(New Business)亏损额高达200.78亿,京喜则是亏损重灾区。

3年烧掉200亿元,但没有任何明显的业务进展。今年8月末,京喜苏里仍然在率队调研珠宝市场。但在双11前,京喜业务基本已经被裁撤,苏里作为最后的负责人,为京喜业务谢幕。

财务高管扛起业务大旗

那换掉战绩不好的高管,任用无业务经验的财务背景高管,是不是一步险棋?

实际上,长期以来对于财务背景的高管是否能承担业务管理职能,商界一直有不同见地。

2019年末,联想集团创始人、联想控股董事长柳传志宣布退休,接棒人为公司首席财务官宁旻,当时业界哗然。阿里巴巴创始人马云也曾说,天不怕地不怕,就怕CFO做CEO。理由是,财务官当CEO的问题在于,财务官的职责是检查、控制风险,所以财务官一定不是risk taker,还能扮演好risk mitigator的角色。但财务官出身的CEO可能会完全被当期财务数据表现所左右,缺乏战略远见。

许冉是财务高管中的佼佼者。她曾在普华永道工作近20年,2018年7月,从普华永道转投京东的许冉,第一份工作正是京东零售CFO。在这一岗位,她效力了将近22个月。

在2020--2023年担任京东集团CFO期间,许冉先后完成了达达、德邦、中国物流地产等上市公司的并购,京东科技的业务重组,完善京东集团业务的战略布局,主导了京东集团在香港的二次上市,京东健康、京东物流和京东仓储设施的拆分上市,京东工业、京东产发的一级市场融资等交易。在这3年时间里,许冉在投融资领域的出色表现让她获得了刘强东的器重。(详情见:零售大模型“干中学”,攀爬数字化珠峰)

据虎嗅报道称,许冉降本增效和主人翁意识更让刘强东刮目相看,她曾拿着账目去找刘强东指出有几十个可以“省钱”的地方,其中有多个“省钱妙策”让刘强东意想不到。

京东集团CEO许冉(图源:京东黑板报)

据京东零售内部人士介绍,辛利军是零售体系中最后一个采销出身的业务老板。自此京东核心高管中,财务背景的高管的占比上升。除了许冉,京东集团家电家居业务负责人李帅也是财务出身。零售在京东集团营收占比超过85%,而京东家电在商品零售(product sales)中的占比接近60%(59.6%),是最的核心业务。许冉+李帅的组合,像是给京东最核心业务加了财务双保险。

京东零售-家电家居业务负责人李帅(图源:AWE官微)

控制成本的确是京东目前亟待解决的关键问题,但财务背景的高管掌权之后,京东在业务发展上的灵活性可能会受到影响。

不过京东零售内部人士透露,现在的人事安排只是过渡。春节后,京东集团内部可能会启动新的业务架构调整。京东零售集团将更加扁平化,重回事业部制,家电、3C等事业部的业务一把手还会直接汇报给许冉,但事业部的自主权更强。不过目前针对此传闻,还未有进一步的确认信息。

要“立”也要“破”

虽然身后站着刘强东,但身兼两大要职,许冉的战略抉择对于京东的重要性不言而喻。

对许冉而言,除了增加业务视角,更重要的是既要“立”也要“破”,立指的是稳固压舱石,破则是带领京东走出目前的混乱,恢复战略定力。

从第三季度财务基本面来看,京东优势板块家电业务的营收占比仍然能营高达49.3%。

而在三季度,服务的营收也非常亮眼,服务收入524亿元,在整体收入中占比首次突破20%,达到21.2%。

从目前来看,只要京东家电的业务能坚挺,服务的业务稳定增长,七成业务的基本盘是稳的。

京东的供应链优势在零售行业不必赘述。尽管,京东的这些特色,在对抗拼多多的斗争当中成了负累,让他们难以拥有灵活的身段,但对核心业务而言,供应链依然是京东的护城河。

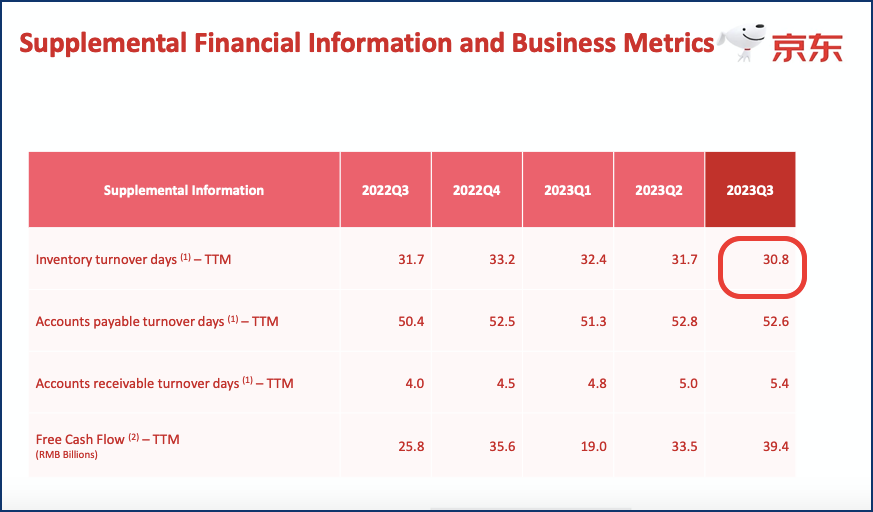

内部人士告诉《华尔街科技眼》,对于带电(家电、3C)业务,京东有很强的控货能力,多数主流家电品牌将品牌作为第一渠道。财报显示,京东Q3季度的库存周转时间仅为30.8天,这是一个明显的零售能力亮点。和拼多多、天猫等平台企业相比,供应商企业不必花费心力自建团队,自行打通从产到销的环节。

家电业务目前的营收占比仍然非常强势,但值得注意的是,今年双11,为了获取“最低价”标签,京东家电采销不惜手撕供应商借势。尽管此次营销更像是战术犯规,但纵观行业发展史不难看出,家电供应商是零售行业的基石,渠道的衰败都是从零供矛盾开始。若将与供应商龃龉作为引流手段,实为饮鸩止渴。

找回久违的战略定力

从去年双11开始,京东的战略调整和人事任命令人眼花缭乱。实际上,对于京东而言,目前最紧要就是要恢复战略定力,盲目跟风的防御性战略必须叫停。

首先是百亿补贴。京喜折戟沉沙之后,京东的百亿补贴直到今年3月份才姗姗来迟。实际上,百亿补贴和京喜的底层问题是一样的——需要靠补贴培养市场。(独家:一号店负责人戴翼虎挂帅京东百亿补贴项目)

一边要开源节流控制成本,一边又要花真金白银去补贴用户,本身这场仗并不好打。此外,长远来看,也不具有可持续性。

看京东的价格战能否持续,要看一组数字,按照过往的采销经验,京东具有集中采购优势,也有了长期打价格战的底气。以一台小米手机为例,京东拿到的供货价是1600元,竞争对手拿到的则是2000元,这就意味着若是京东发起价格战,会有400元的腾挪余量。京东的自营模式存在着诸多优势,在消费升级的背景下,京东依靠强大的自营和供应链优势,实现当日达的配送,获得了高收入人群的青睐。(详情见:京东、李佳琦、海氏的三角战,谁炒作?谁违法?)

但在实际执行层面,并不像计算出来的那么简单。自营以保证供应链稳定、产品品质为前提,也就意味着仓储、物流、配送、入仓环节会有巨大的成本消耗,京东只有保证供应链条消耗低于400元,才能有长期执行百亿补贴的底气。拼多多是百亿补贴策略的最先发起者。拼多多的供应链能力自然无法与京东同日而语,但拼多多是采用集约化的供应链从品牌直接到用户,这就节省了仓储、物流、配送、入仓、物损等成本。京东的优势在供应链,成本也被供应链消耗。(详情见:双11战幕未开京东先遭背刺,“低价现货”牌承接百补余热)

在消费降级的背景下,既要体现集采优势,又要减少供应链消耗,可行吗?通过上述数字展示可以得知,京东用补贴获得低价优势,降维打拼多多,还能实现盈利的业务逻辑行不通。

逆向思考下,这如同拼多多要与京东PK供应链优势,拼多多既不建自有供应链,又想实现自营产品稳定性、服务优势,也是根本不可能的。(详情见:冒头即被炸:拼多多自营体系难成形)

说到底,京东与拼多多的基因有根本的差异,把拼多多作为竞对,就是战略上的重大失误。

百亿补贴不能对业务有直接刺激,从二季度家电业务的零增长就可见一斑。

战略方面的重大失误还包括“打通自营与POP店”。京东的店铺有三种:第一种“自营”,由京东进行商品的采购、仓储和销售;第二种是POP(Platform Open Plan)店铺,即第三方商家,京东从中收取抽成。其中,POP店铺又包括了大品牌的“官方旗舰店”,与天猫类似,由品牌自身运营。更多的还是中小规模商家、个体户在京东开店,更类似于淘宝店铺,有更大限度的自主经营权。

在打响与京东的价格战后,刘强东首先想到了通过扶持POP店铺来实现自己的低价策略,如果第三方商家做到了最低价,就可以在一定程度上建立京东生态整体低价的心智。

2023年整年,京东对POP的扶持政策持续不断。京东数据显示,今年二季度京东新增商家数量同比增长了417%,第三方商家总数量同比去年增长超过一倍。

但与淘天集团不同的是,淘天属于平台类企业,京东的大头则是自营,对POP的扶持,势必会产生同平台竞争,从POP获得的抽成远不及自营业务的获利,还会因POP的品控问题影响“正品行货”的口碑。

据虎嗅报道称,许冉的性格温和,长期被视为京东高管中的“润滑剂型人才”,善于让京东内部“跟着老刘打天下的老兄弟们”达成共识并协同。对于拥有沟通能力长板的许冉来说,可能除了奉命唯谨,在前台扮演好两大要职,还要引导刘强东“Slow down, calm down!”

林林总总,京东双料CEO——难度系数拉满!

评论