文|创业最前线 段楠楠

编辑|冯羽

美编 | 吴宜忠

审核 | 颂文

在新三板挂牌10个月后,江苏万达特种轴承股份有限公司(以下简称“万达轴承”),申请转道北交所上市,并获北交所正式受理。成为自北交所成立以来,首家在新三板挂牌不满一年即获北交所受理的新三板公司。

自北交所发布“深改19条”以来,新三板转板北交所企业明显增多。万达轴承也成为北交所更改规则以来第一家“吃螃蟹”的企业。

与其它民营企业不同,万达轴承是由国营企业改制而来,作为公司创始人,徐群生对待“老同事”可谓“仁至义尽”。虽然公司创始人堪称“良心企业家”,但资本市场更注重企业业绩,在业绩下滑的背景下,资本市场如何给万达轴承估值仍然充满变数。

1、国营厂成民营公司,“国企打工人”逆袭成民企实控人

万达轴承最早是由1969年建立的国营如皋轴承厂改制而来。后来因为经营不善,国营如皋轴承厂被改制成如今的万达轴承。将一家国营轴承厂变成民营企业,离不开公司创始人徐群生的努力。

1945年出生的徐群生,18岁便在南通市电站阀门厂当工人。1970年,徐群生从原单位辞职,来到刚成立不久的国营如皋轴承厂任职。

在那个年代,能进入国营机械厂可谓是捧上了“铁饭碗”。在国营如皋轴承厂徐群生混得风生水起,7年的时间徐群生从一名工人成长为车间主任。

徐群生又从车间主任干到科长再到如皋轴承厂副厂长。据徐群生自己回忆,1996年,改革开放后,在市场冲击下,如皋轴承厂早已不复往日荣光。企业债台高筑,市场份额不断萎缩,工人也人心涣散。

在此情况下,徐群生临危受命被任命为国营如皋轴承厂厂长。在徐群生的带领下,国营如皋轴承厂度过了企业成立以来最艰难的时光。2001年国营如皋轴承厂成功改制,由国营企业正式改制成为民营企业,摇身一变成了现在的万达轴承。

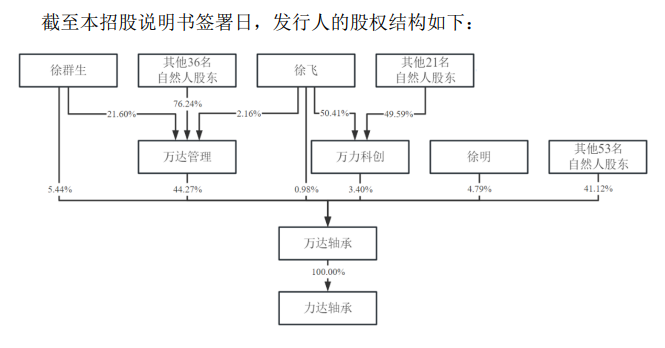

招股书显示,徐群生直接持有万达轴承5.44%,另外还享有万达轴承44.27%的表决权,徐群生从昔日国营企业“打工人”摇身一变成为私营企业实控人。

图 / 万达轴承招股书

徐群生“发达”后,也没忘了昔日国营厂的同事们。招股书显示,万达轴承目前“董监高”有13名,除去不参与日常管理的3名独立董事外,公司日常经营管理的10名“董监高”当中,有8名来自原来的国营如皋轴承厂。

例如,公司股东兼副董事长吉祝安先生,原先是国营如皋轴承厂党支部书记。目前直接和间接持有万达轴承股权比例为9.10%。公司股东、董事兼副总经理陈宝国先生原先是国营如皋轴承厂副厂长,目前合计持有万达轴承7.28%股权。

徐群生之子万达轴承董事兼总经理徐飞也曾在国营如皋轴承厂当了13年电工。此外,公司其余“董监高”顾勤、吴来林、赵小林、杨小兵都曾在国营如皋轴承厂任职。

除“董监高”外,万达轴承职工也有很多来自国营如皋轴承厂。徐群生在接受采访时曾表示,改制后国营如皋轴承厂原有的250名员工,全部并入万达轴承,无一人辞退。到退休年龄,要求留岗返聘的,徐群生也一一答应,并且给予特殊照顾。

从这点来看,徐群生对待昔日老同事可谓是“情深义重”,可以称之为“良心企业家”。

2、与高管家人做生意,租赁实控人之子房屋

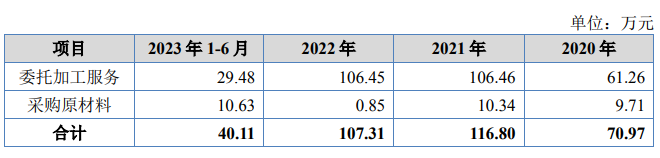

而徐群生对老同事的照顾远不止如此,甚至还惠及同事的家人。招股书显示,在公司众多供应商中,有一家名叫益丰机械的供应商。天眼查显示,该公司成立于2012年,属于个体工商户。

该公司主要从事通用设备加工以及部分轴承原材料供应,由顾玲经营。根据万达轴承在招股书中披露,顾玲是公司董事兼副总经理顾勤的弟弟。与万达轴承众多高管类似,顾勤也是如皋轴承厂的“老人”,曾在如皋轴承厂担任过副厂长。

2020年至2023年上半年,万达轴承向益丰机械关联交易采购额分别为70.97万元、116.80万元、107.31万元、40.11万元。

图 / 万达轴承招股书

对于与益丰机械关联交易往来,万达轴承明确表示,公司对外采购有统一的价格标准,益丰机械的采购定价参照统一的标准执行,并无特殊照顾。

除照顾“老同事”家人外,徐群生也没忘了自己家里人。万达轴承子公司鸿毅机械与徐群生之子徐明签订了房屋租赁合同,徐明将自己房屋无偿提供给鸿毅机械使用一年。到期后,双方无异议自动续期。

2020年、2021年鸿毅机械连续两年向徐明支付50万元租金,2022年1月,徐明将房屋无偿转让给公司,因此从2022年2月开始,万达轴承与鸿毅机械无房屋租赁交易。

图 / 万达轴承招股书

根据万达轴承描述,公司与徐明签订的租赁合同,租金参考过公司周边地区相同或相似工业厂房的市场价格,确认房屋租金费用,并不涉及利益输送。

作为一家中大型企业,由于业务众多,发生关联交易在所难免。但只要关联交易不损害公司的独立性、完整性,关联交易的价格合理,不损害公司利益,监管层一般不会为难公司。

从万达轴承2020年至2023年上半年关联交易金额来看,绝对数值并不高。即便是为了照顾“熟人”生意,但只要定价合理,也无可厚非。

3、产销率下滑,公司归母净利润“腰斩”

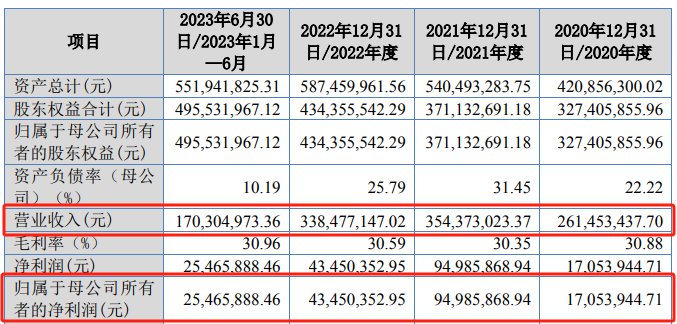

虽然万达轴承实控人是“良心企业家”,但并不能改变行业趋势,以及公司业绩走向。2020年至2022年,万达轴承实现营业收入分别为2.61亿元、3.54亿元、3.38亿元,同期公司归母净利润分别为1705.39万元、9498.59万元、4345.04万元。

2022年,万达轴承营收和归母净利润双双下滑,归母净利润更是同比下滑54.25%。2023年上半年,万达轴承业绩进一步下滑。

数据显示,2023年上半年,万达轴承实现营业收入1.70亿元,较2022年同期的1.81亿元小幅下滑5.74%,实现归母净利润2546.59万元,较2022年同期的2556.21万元,同比小幅下滑。

图 / 万达轴承招股书

对于公司业绩连续下滑,万达轴承给出的原因是,宏观经济不景气导致公司业绩有所下滑。从万达轴承业务来看,公司主要收入来自叉车轴承和回转轴承两部分。

而叉车轴承是万达轴承的核心产品,2022年,公司叉车轴承实现营收3.08亿元,占公司收入比例高达92.67%。因此,叉车轴承销售是否景气,直接决定了公司业绩走向。

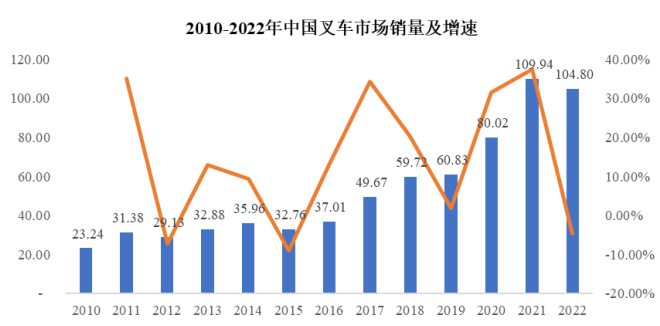

公司叉车轴承主要应用领域是叉车行业,因此公司叉车轴承产品销售是否景气,需要看叉车的整体销量。

中国工程机械工业协会披露的数据显示,2022年国内叉车销量为104.80万台,同比下降4.68%。

图 / 万达轴承招股书

2022年,国内叉车销量整体下滑的背景下,作为叉车零部件供应商的万达轴承,营收略微下滑实属正常。

与略微下滑的营收相比,公司归母净利润大跌54.25%,让人大跌眼镜。不过这主要是因为万达轴承2021年老厂房搬迁,获得了8113.09万元资产处置收益,导致2021年公司归母净利润较高。

扣除资产处置等非经常损益外,万达轴承2021年扣非后净利润为4268.83万元,2022年万达轴承扣非后净利润则为4113.84万元,略微下滑3.63%。

万达轴承需要注意的并不是公司业绩下滑,毕竟行业周期轮转是常有的事。但产销率不断下降以及存货规模的不断扩大需要万达轴承警惕。

以公司核心产品叉车轴承为例,2020年公司叉车轴承产销率高达102.99%,到2022年,万达轴承叉车轴承产销率仅为88.71%,两年的时间公司叉车产销率下滑14.28%。虽然2023年上半年,公司叉车产销率小幅回升至92.67%,但较2020年的102.99%仍有不小差距。

产销率是重点反映企业产品在市场实际供需关系的重要指标,对于十分依赖叉车轴承的万达轴承而言,叉车轴承产销率不断下滑,需要特别警惕。

除此之外,产品销售不通畅,导致公司存货规模不断扩大。数据显示,2020年至2023年上半年,万达轴承存货规模分别为分别为5176.16万元、8304.52万元、11190.98万元和11278.03万元,占资产总额比例分别为12.30%、15.36%、19.05%和20.43%。

由于万达轴承管理得当,虽然存货规模不断扩大,但是存货跌价并未扩大。2020年至2023年上半年,万达轴承存货跌价损失一直维持在300多万元。

不过存货规模占总资产比例不断走高并非好事。万达轴承在招股书中也明确表示,随着存货规模的扩大,未来如果市场环境发生变化,导致商品滞销,公司存货有跌价风险,可能会对公司经营业绩产生不利影响。

对于原国企“老同事”,徐群生以及其领导的万达轴承算得上“仁至义尽”,不过资本是无情的,要想顺利通过审核、成功上市,并且获得不错的估值,仍需要实实在在的业绩作为支撑。

但恰逢近两年叉车行业不景气,万达轴承经营业绩出现下滑,即便是行业周期轮动所致,但仍会影响资本市场对万达轴承的态度。

评论