文|Tech商业

11月22日 短视频平台快手公司近日发布其2023财年第三季度财务业绩(截至2023年9月)。

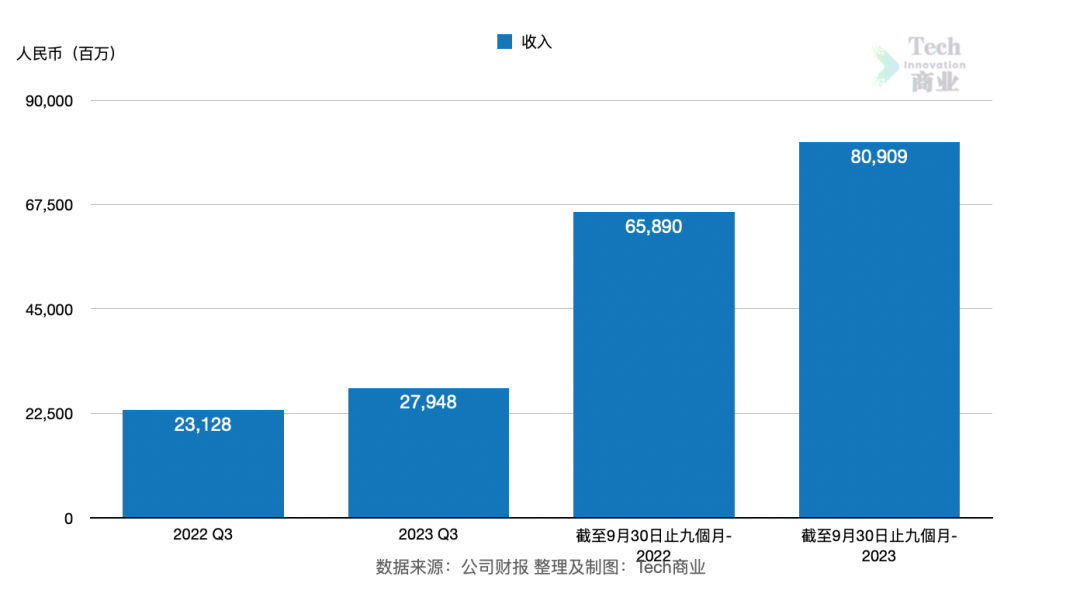

根据季报,快手公司2023财年Q3收入为279亿元,同比上一财年同期的231亿元,本季度收入增长21%。该公司本财年前三季度收入为809亿元,上一财年同期为659亿元,本期同比增长23%。最新季度收入增速稍低于前三季度整体表现。

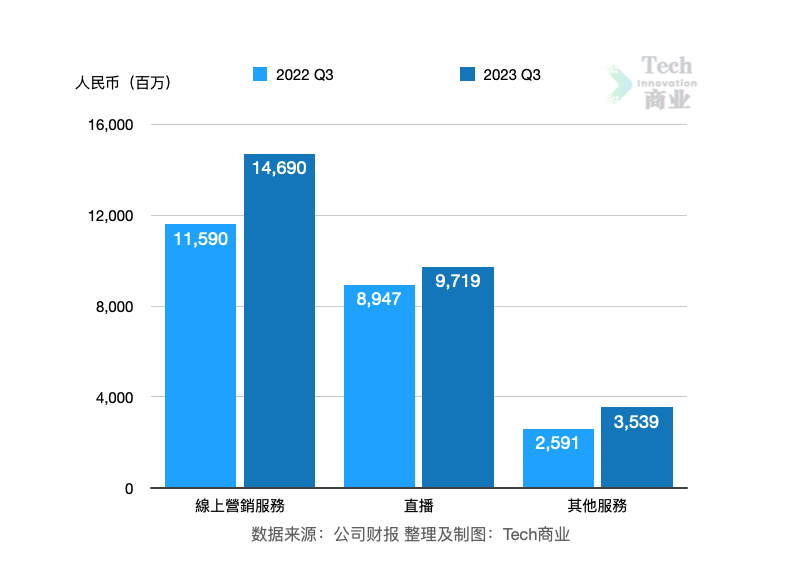

其中最新季度,快手公司来自线上营销服务收入为147亿元,同比上一财年Q3的116亿元,本季度该收入增长27%。该项收入本季度占总收入比例为53%。季报称该业务增长是由于平台流量增长等,推动营销客户数量增加。

本财年Q3来自直播的收入为97亿元,同比上一财年同期的89亿元,本季度增长9%。该业务增长得益于其内容供给的丰富及优化的直播生态系统。

最新季度来自其他服务的收入为35亿元,相较上一财年Q3的26亿元,该收入增长37%。该收入增幅来自其电商业务增长。

即最新季度该公司三项业务收入分别同比增长,其中线上营销服务、其他服务两项业务收入增速较快。

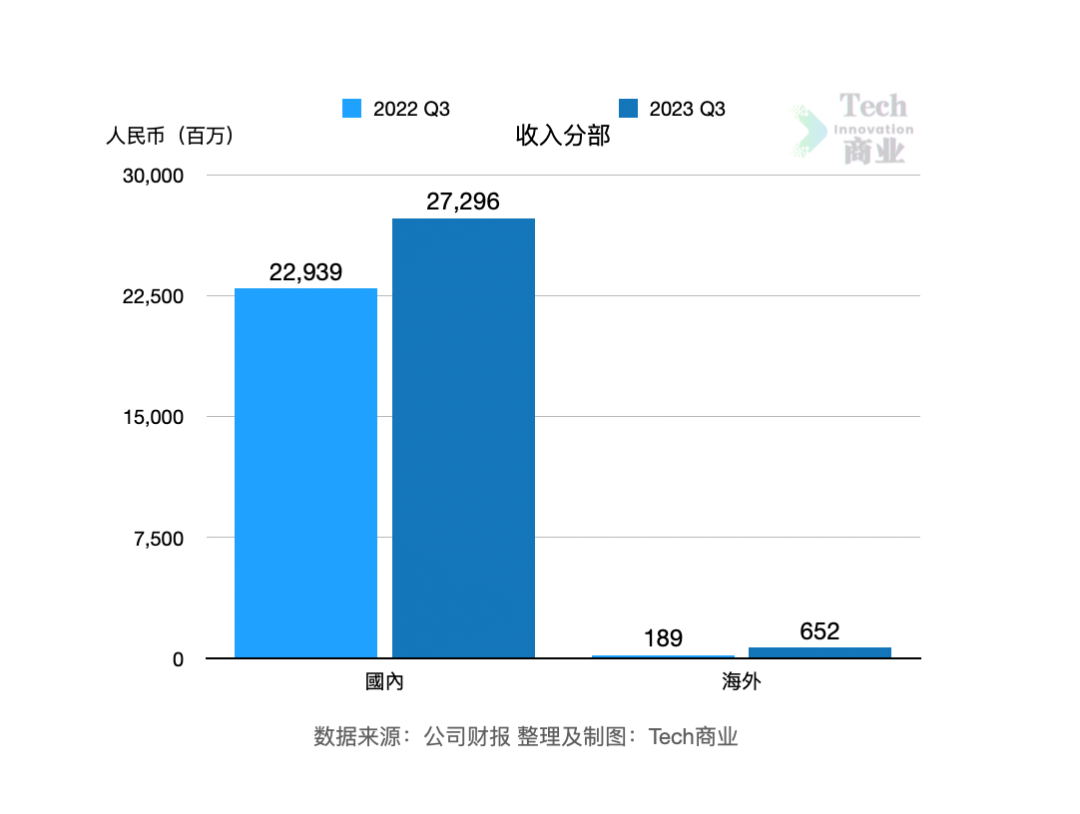

从地区来看,本季度快手公司来自国内的收入为273亿元,相较上一财年Q3的229亿元,本季度国内收入增长19%。Q3来自海外的收入为6.5亿元,相较上一财年同期的1.9亿元,海外地区收入增幅245%。

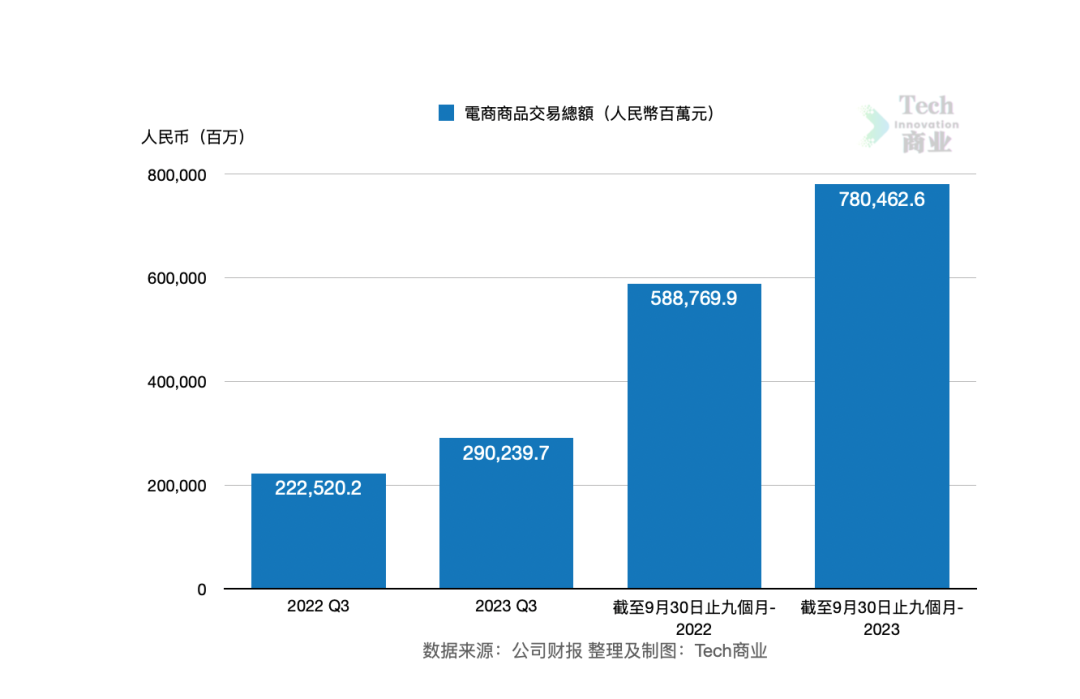

从电商交易总额GMV来看,本季度快手公司GMV为2902亿元,相较上一财年同期的2225亿元,本季度该项增幅为30%。前三季度来看,该公司电商GMV为7805亿元,相较上一财年同期的5888亿元,该期GMV增幅为33%。最新季度电商GMV增幅稍低于前三季度整体表现。

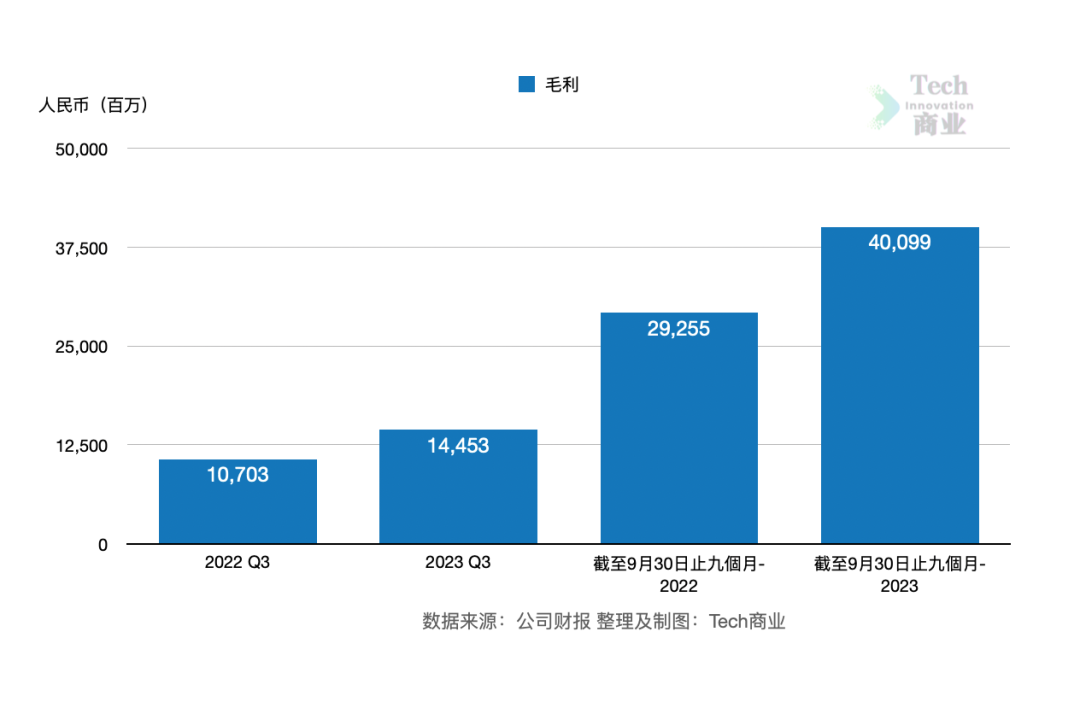

根据季报,快手公司本财年Q3毛利额为145亿元,相较上一财年同期的107亿元,本季度毛利增幅为35%。本财年截至本季度的三个季度,该公司毛利为401亿元,相较上一财年同期的293亿元,该期毛利增幅为37%。

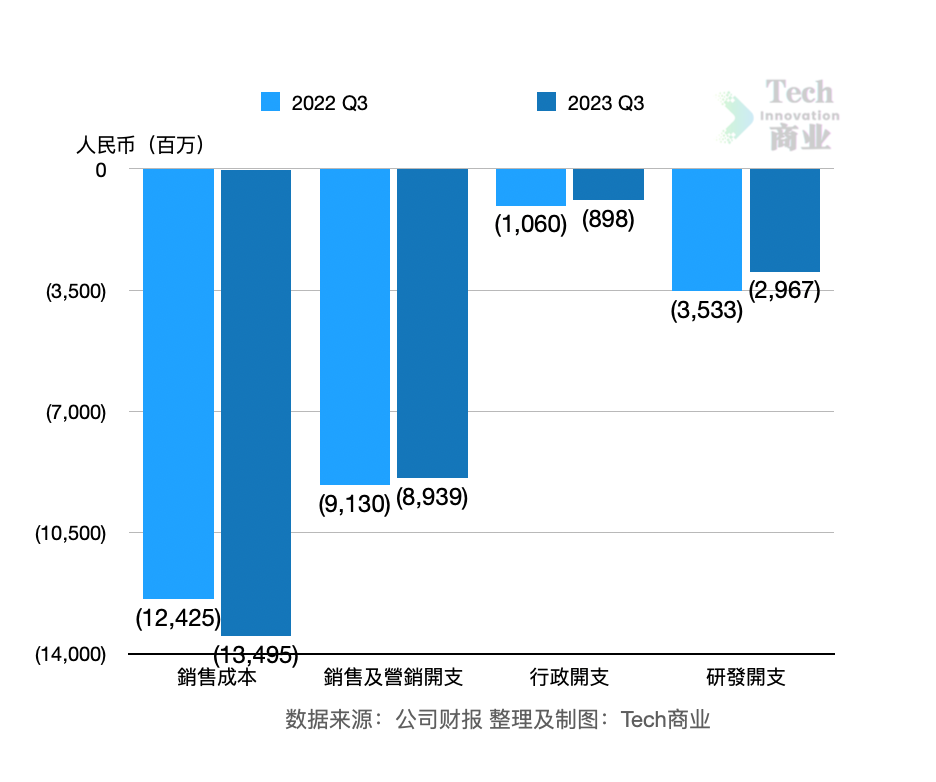

本季度快手公司销售成本为135亿元,相较上一财年同期的124亿元,本季度销售成本增幅为9%。

本财年Q3该公司销售及营销开支为89亿元,同比上一财年同期的91亿元,该项开支减少2%。最新季度行政开支为9.0亿元,相较上一财年同期的10.6亿元,该开支减少15%。本季度研发开支为29.7亿元,同比上一财年同期的35.3亿元,该开支减少16%。

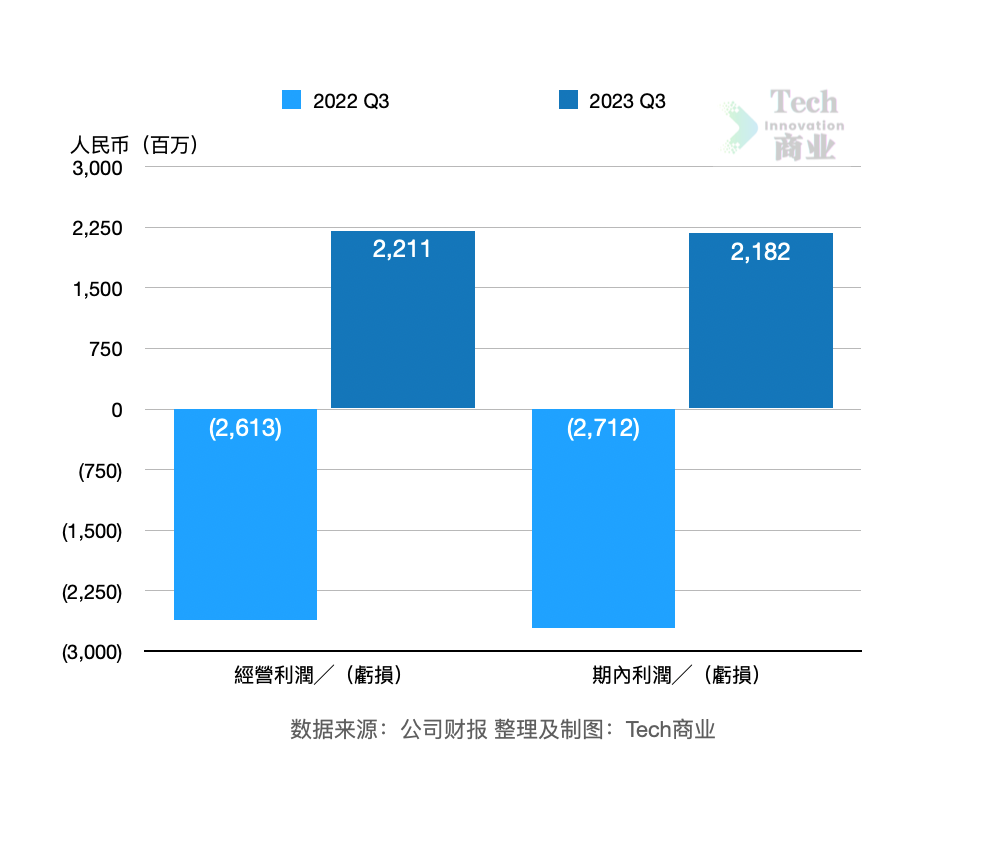

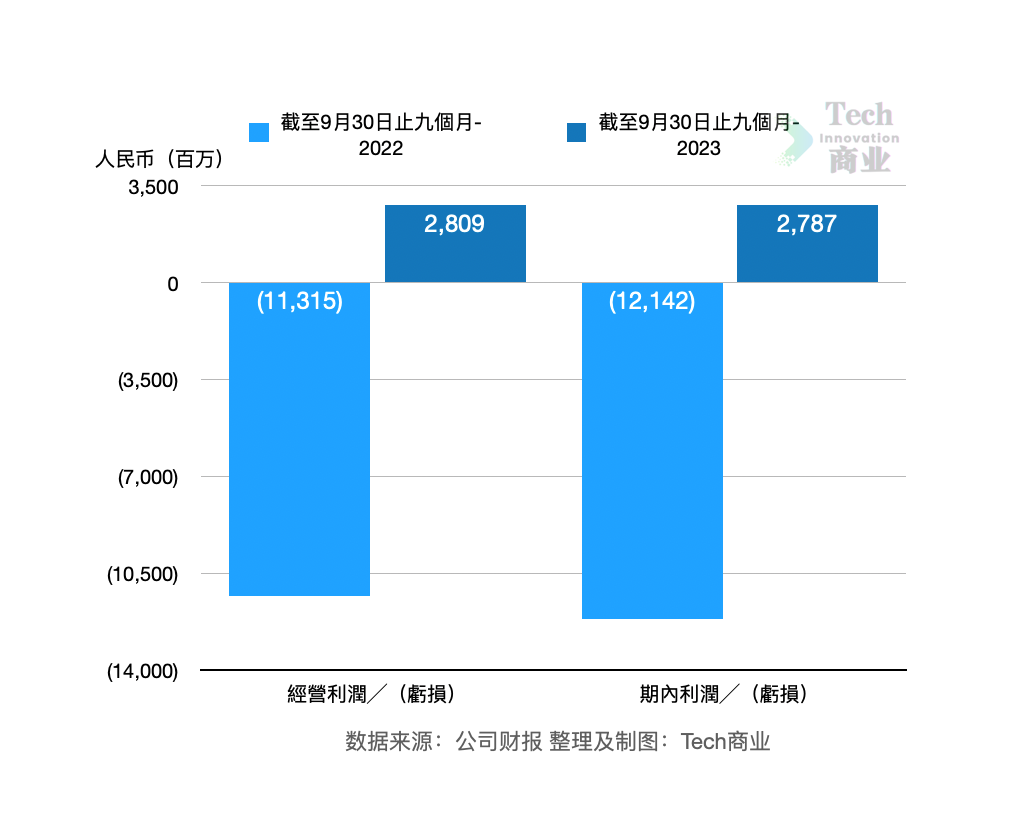

根据季报,快手公司本季度经营利润为22亿元,上一财年Q3该项亏损26亿元,本季度由亏损转向盈利。该公司本季度净利润为22亿元,上一财年同期净亏损27亿元,本季度该项同样表现为亏损转向盈利。

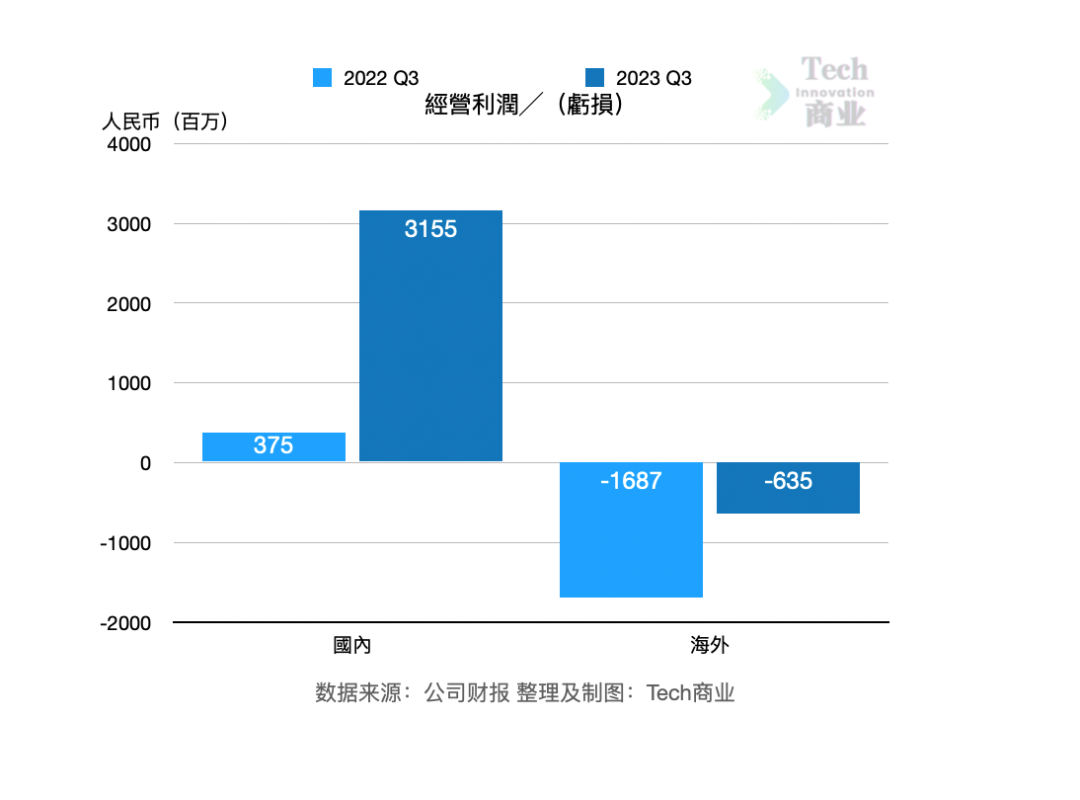

其中本季度国内业务经营利润为31.6亿元,上一财年同期为利润3.8亿元,本季度该项经营利润增幅显著。本季度海外业务经营亏损额为6.4亿元,上一财年同期亏损16.9亿元,本季度该项亏损收窄62%。

本财年前九个月快手公司经营利润额为28亿元,上一财年同期亏损113亿元。该公司前三季度净利润为28亿元,上一财年亏损121亿元。即本财年前三季度该公司经营利润、净利润状态分别由亏损转向盈利。

根据季报,快手公司盈利能力提升得益于线上营销、电商与直播等业务分部收入的增长,以及其运营效率的提升。包括其利用先进技术提高服务器、带宽利用效率等,降低相关成本。

用户运营数据方面,2023财年第三季度快手应用日活为3.866亿,同比增长6.4%。该应用本季度平均月活为6.847亿,同比增长9.4%。根据季报,本季度快手应用平台每位日活用户日均使用时长达129.9分钟,用户总时长同比增长6.9%。

根据季报,本季度快手通过优质原生内容、扶持多元内容垂类建设等打造其快手特色内容生态。包括作为杭州亚运会持权转播商、官方短视频分享平台等,为用户提供亚运会内容、互动和直播等技术支持。季报称亚运期间,该平台日均观看相关内容用户数达2.3亿。短剧方面,该公司暑期上线85部星芒计划短剧,其中破亿播放量短剧数量为21部,内容包括古风、青春、市井和家庭等题材。根据季报,随着其短剧营销能力升级,其第三季度星芒计划短剧招商收入环比提升超10倍。

搜索业务上,该公司本季度上线快手AI对话功能,提供智能问答服务。季报称,本季度该公司搜索营销收入同比增长超120%。

线上营销服务上,本季度该公司活跃营销客户数量同比增长超140%。根据季报,该公司Q3外循环效果类营销服务恢复,在传媒资讯、教育培训等行业取得进展。其中其外循环原生推广素材投放消耗环比提升超30%。此外该公司AIGC营销素材制作产品上线。

受益于电商业务上,该公司2023年Q3内循环营销服务收入增长,该公司称其季度专注于客户结构、流量协同和效率提升。本季度该公司全站推广营销客户消耗环比提升近5倍。

电商上,该公司本季度月均动销商家同比增长50%。其在品牌方面,通过多渠道拓宽品牌丰富度,以及利用其川流计划等,优化品牌流量能力,提升平台流量匹配效率。

直播业务上,本季度该公司公会签约主播数量同比提升超40%主播日均直播时长同比提升近30%。本季度该公司通过国艺传承计划,为其平台曲艺、民乐、民间技艺等品类主播等,提供流量扶持和培训服务,打造其传统文化IP符号。

根据季报,2023年第三季度,快手平台快聘业务日均简历投递次数同比增长超200%。其理想家业务覆盖全国120个城市,Q3其累计房产交易额超过140亿元。

海外业务上,该公司本季度专注于提升娱乐、体育等垂类供给,同时进一步深化本地用户运营。

评论