文|数见消费

2020年疫情原因,许多无法外出的人们开始选择尝试各种方便食品。新一代方便食品——自热火锅乘势蹿红。

2020年1-5月中国方便食品消费增长1.5倍,其中2月份的增幅高达21.3倍。短短几年时间,市面上自热火锅品牌指数增长。但时至今日,自热火锅的热度正逐渐下降,口碑也不复从前,曾站在风口的企业们正面临巨大的困境与抉择。

降温的市场

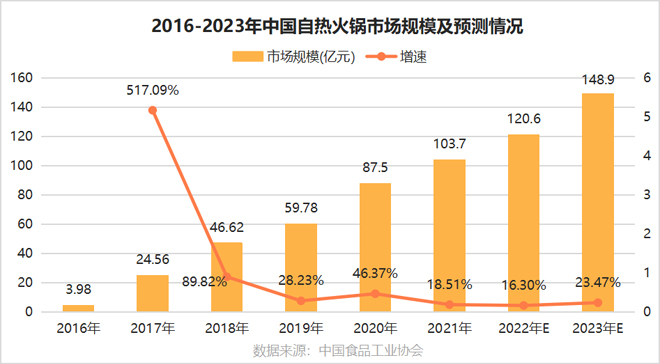

2021年中国自热火锅市场规模为103.7亿元,2022年市场规模预计达到120.6亿元,增长率16.3%。相较于前几年,2020年后增速放缓。据预测今年市场规模将达到148.9亿元,增速23.47%,但近年市场增速放缓已是大势所趋。

大量滞销的自热火锅出现在折扣零售店里,降价处理。不仅如此,在常规的商超渠道,生产日期崭新的商品上架第一天也加入大促。甚至在电商平台,部分品牌的自热火锅价格已经降到9.9元,大多品牌也常年打折促销,价格在10元出头居多。

可能唯一能够“正价”卖出自热火锅的零售渠道,只有便利店了。如果行业真的已经“压货爆仓”到极致,“价盘卖穿”后,将走投无路。

品牌现状

前两年风头无量的自热火锅品牌如今正面临前所未有的困境。

数据显示,自嗨锅2019年、2020年、2021年的营业收入分别为近8亿元、9.58亿、9.92亿元,2022年营业收入8.2亿元,下滑近20%;颐海国际方便速食产品2020-2022年产品销量为15.4亿、17.3亿,18.7亿,虽仍维持增长,但增长率已经下滑至9.8%。莫小仙2020年营收4亿元,到去年超过10亿元。但疫情解封后,堂食与外卖皆方便,速食品牌亮眼的成绩或将成为过去式。

在各大电商平台的购物节上,这些品牌也几乎不再向外发布战报。

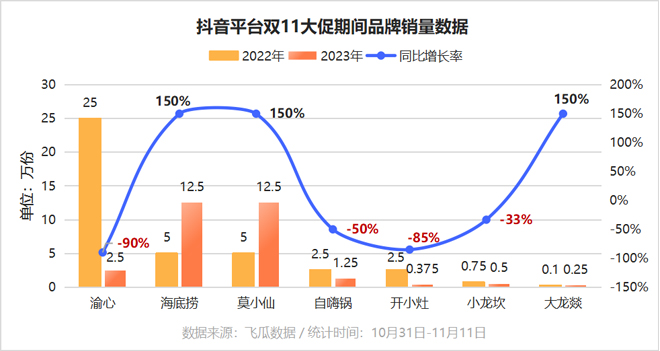

对比2022年双11与2023年双11活动期间各大自热火锅在抖音平台上的数据发现,产品以自热火锅产品为主的品牌增长率几乎都在下降,例如渝心品牌去年双11期间销量预估达25万份,今年仅售出2.5万份,同比下降90%;自嗨锅销量同比下降50%;而少数正增长的品牌例如海底捞与莫小仙带货的商品中,自热火锅的比重并不高。

过气原因

自热火锅过气并不是毫无道理的,随着消费者的新鲜劲过去,产品本身的诸多问题暴露,至今没有得到解决与优化。

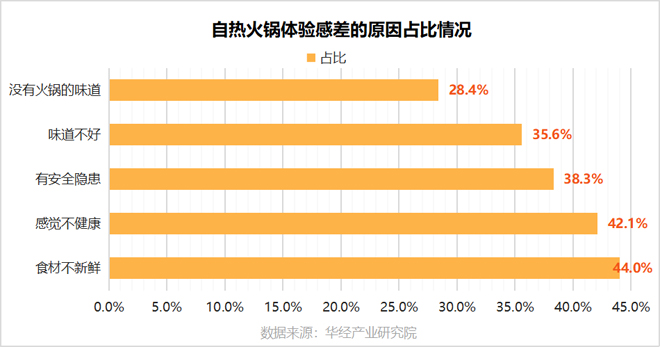

[价格高]曾是消费者在意的因素之一,但显然,如今降价的自热火锅们还存在其他更为致命的问题。有调查数据显示,中国自热火锅体验度差原因最重的为食材不新鲜,占比44%,占比第二的原因为感觉不健康,占比42.1%,占比第三的为有安全隐患,占比38.3%,味道不好占比35.6%,没有火锅味道占比28.4%。这些因素制约着自热火锅产品的发展之路。

自热火锅号称在家“方便版”火锅,消费者难免会将其与火锅店的食用体验做比较,相较于其他速食产品,要求自然高一些。同时,自热火锅的食品添加剂含量与热量高,无法避免的重油重盐也让注重饮食健康的消费者望而却步。在近几年健康饮食的风潮下,对产品产生“不健康”的认知,势必会阻碍自热火锅的发展。

品牌自救之路

面对残酷的市场局面与被淘汰的危机,品牌们不得不采取措施自救。

如自嗨锅公司在原有的品牌之外,推出四大新品牌,试图打造品牌矩阵。与此同时,大举进军上游供应链。2021年,自嗨锅联合政府投资20亿元,建立了15个工厂,实现预制菜、主食材到产品组装的全自建。还通过供应商合作+地推团队的方式,面向线下渠道进行产品销售测试,但市场反馈的结果并不尽人意。最后,自嗨锅再今年不得不走向被收购的道路。

而莫小仙则是瞄准了下沉市场,选择高性价比的产品,迎合县城年轻人的消费升级趋势,做零脂肪、零添加的泡面,将其卖到农村的超市、小店。通过下沉市场的深耕细作来获取丰厚的市场增量,这是莫小仙的自救之路。

自热火锅如何突破目前的困境,还需在产品品质、口味,性价比等方面多下功夫。否则,自热火锅有朝一日也将步入流量耗尽,前途黯淡的深渊中。

评论