文|极点商业评论 刘珊珊

编辑|杨 铭

脱离华为三年来,有关荣耀上市消息持续不断。特别是最近,消息不断发酵引发业界和投资者的广泛关注。

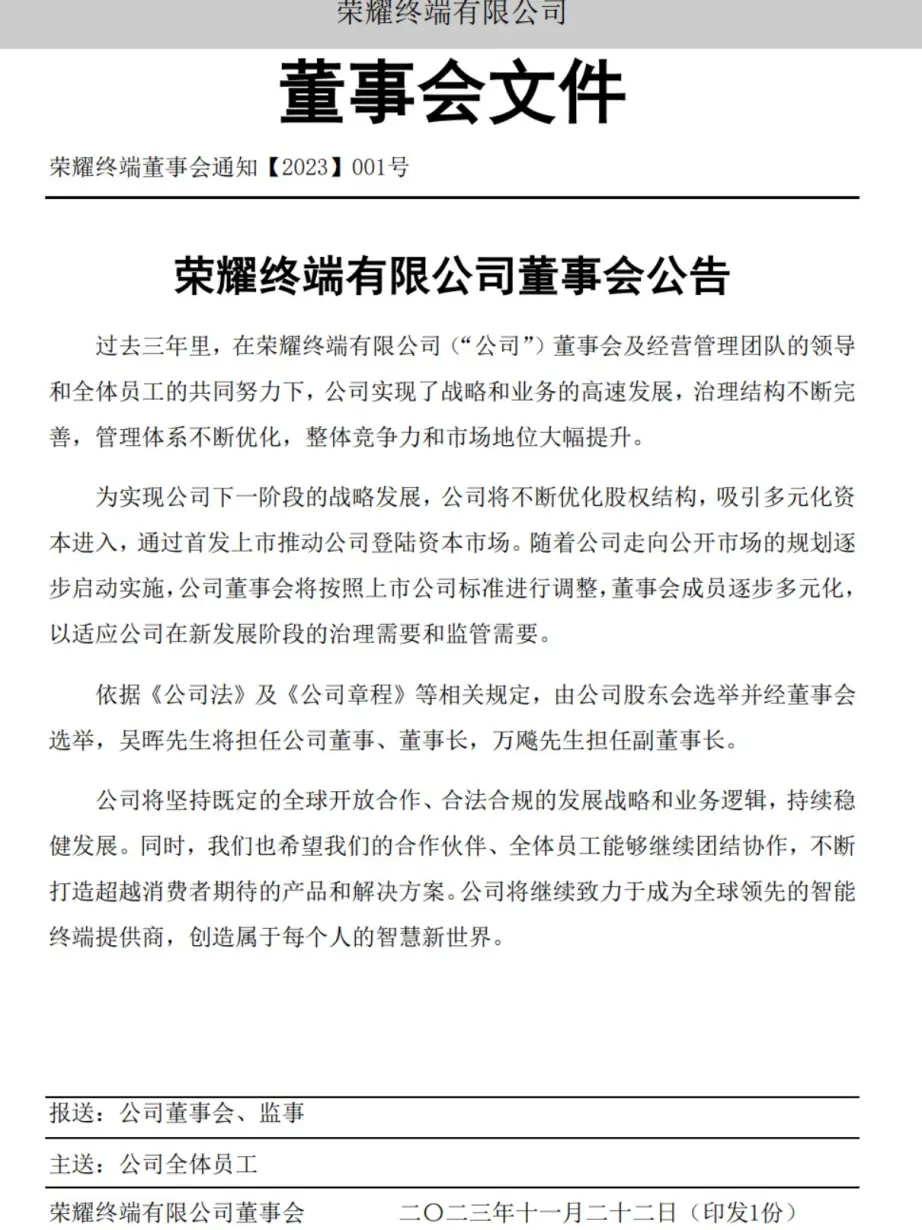

11月20日晚,一条重磅消息传出:原深圳市水务(集团)有限公司董事长吴晖已在上月加入荣耀终端有限公司,或将担任董事长一职。原荣耀董事长万飚,则被调整为副董事长。

两天后,荣耀发布公告,官宣一系列人事调整,否认“借壳上市”传言,表示将通过“首发上市”的方式,通过IPO登陆资本市场。消息一出,一大堆“借壳预期”的概念股应声大跌。

“借壳从来不是我们的选择。”在11月23日的发布会后,荣耀CEO赵明对媒体说。

从赵明定调来看,外界几个疑问得到了解答,包括荣耀的确在推动上市,上市道路不借壳而是正常IPO方式,以及上市地点会在中国。

这意味着,荣耀或许会很快成为继小米后第二家上市的手机公司。而围绕荣耀上市的猜想和疑问,也将会越来越多。

01 去哪里上?现在是上市好时机吗?

上市对荣耀好处,目前已有不少分析,如融资渠道更宽,在IPO首发阶段就可以引入更多资金支持,为荣耀持续补血,荣耀董事会文件中就提到,“公司将不断优化股权结构,吸引多元化资本进入”。

另外,上市还可以提升企业知名度和品牌价值,为荣耀未来战略路线发展做有力支撑。而考虑到荣耀特殊背景,上市对国资也可实现增值和保值等等。

荣耀并未透露独立IPO时间表。根据此前荣耀在员工大会和渠道侧的消息,荣耀最迟在2025年Q3完成上市。如今随着吴晖到来,进程明显会加速。

有业内人士就预计,荣耀接下来会加快股改进程——荣耀手机业务主体是荣耀终端有限公司,2020年11月荣耀被深圳智信收购并变更了实控人,按照《首次公开发行股票并上市管理办法》,发行人自股份有限公司成立后,持续经营时间应当在3年以上,以此计算,荣耀目前已经满足相关条件。加上保荐券商、会所、律所等专业审计,IPO流程并不会太慢。

不过,上市从来就是一个复杂事情,任何选择需要考虑多种因素,包括市场环境、公司财务状况、行业竞争格局等等,那么荣耀现在推动上市,会是好时机吗?又去哪里独立上市?

从市场大环境角度看,当前全球资本市场受多种因素影响,处于波动之中。智能手机市场环境更是不容乐观,同质化严重创新乏力,全球智能手机销量连续27个月同比下降,尽管今年10月全球智能手机单月销量微增长5%,但是否触底反弹,以及智能手机还是不是个好生意,所有人都没底。

这种波动,无疑会影响投资者对荣耀的信心和预期。同时,近年来科技公司在股市表现呈现出较大的差异性,中国科技企业市值普遍不高,部分公司市值严重下滑,从大环境来看,最近两年或许不是荣耀好时机。

但是,投资方对荣耀的回报压力,又是客观存在的。目前,荣耀已有15名股东,国资、代理商、第三方资本交织,比如爱施德、天音控股、苏宁易购(通过深圳市春芽联合科技参股)均是手机分销商,而手机分销早已不赚钱,上述企业依靠投资早日获得回报之心,早不是秘密。

目前荣耀虽然在手机市场占有一席之地,但一个现实挑战是,此前很多消费者是因为“华为”光环下,退而求其次购买荣耀,如今华为手机业务加速回归,荣耀华为“短兵相接”,以及vivo、OPPO、小米持续发力,智能手机市场江湖风起云涌,座次随时变换中,荣耀能“坚挺”多久是疑问。

与此同时,荣耀手机已进入全球超74个国家和地区,海外市场扩张急需资金持续补血。所以,荣耀需要尽早上市,也在业界和投资者期待之中。

那么,荣耀是跟随小米步伐去港股,还是在A股上市?

港股一度是国内科技从华尔街回归后首选之地,但从最近两年市场表现来看,很多科技股在震荡中表现不佳,快手、小米等并未给投资人带来满意回报。另外,考虑到荣耀9大股东背后都有深圳国资身影,包括鲲鹏资本、深圳资本、深智城集团等,荣耀大概率会去A股。

好消息是,当前A股市值普遍比港股和美股高,比如中芯国际A股市值超600亿美元,港股市值仅200多亿美元,A股对投资者的回报明显更大——需要注意的是,A股上市会带来股民的关注和压力,公司需要承受股民的期望和批评。

02 华为全面回归,荣耀基本盘还能稳固吗?

无论选择在哪里上市,支撑荣耀估值,决定资本市场未来走势关键,依然是市场表现。

荣耀在手机市场上已经占据了一定地位。根据IDC报告,今年第三季度,荣耀以19.3%市场份额重返国内手机市场榜首。不过,同比去年依然减少20万台。

从全球市场来看,荣耀则有点力不从心,不仅无法与苹果三星两强比肩,相比小米、 OPPO、传音等国产品牌也差距明显——据市场机构TechInsights统计,荣耀被归入“其他”一栏,滑出前五名梯队。

对荣耀来说,尽管市场份额可观,但鉴于安卓硬件几乎不赚钱,加上渠道返点,买掉一台手机,往往是微利甚至无盈利现实状况,荣耀利润或许不如预期。赵明就在多个公开场合中表示,当前手机市场成本压力巨大。

荣耀对手机市场依然“野心勃勃”。一方面通过Magic系列加速向高端化转型,今年接连推出Magic5、Magic V2两大高端系列;另一方面采用快速铺货策略,用数字系列、X系列和 Play 系列的“机海战术”覆盖中低端产品,做大规模抢占尽可能多的市场。

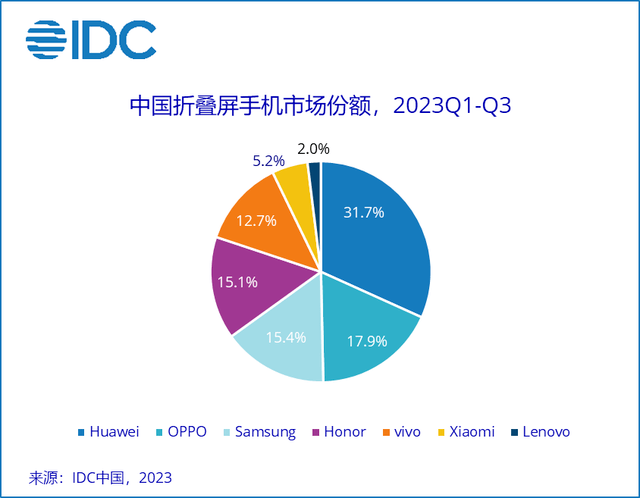

在高端折叠屏市场,荣耀目前走轻薄差异化路线的 Magic V2市场表现不错,但未能帮助荣耀取得领先地位。IDC中国折叠屏手机市场份额报告显示,今年第一季度至第三季度,华为、OPPO市场份额分别达31.7%、17.9%,荣耀排在第三。

当前,中国折叠屏手机市场进入多品牌竞争时代,头部手机品牌均已确立直板旗舰+折叠屏旗舰双旗舰策略。华为Mate X5、OPPO Find N3、vivo X Fold系列都对荣耀折叠屏销量造成直接冲击,如何征战高端市场,荣耀还需拿出更有产品竞争力的表现。

在中低端市场,荣耀几乎每月都有新机发布,仅2022年,荣耀就推出了23款手机产品,2023年这个数字只会多不会少。

“机海战术”结果是产品虽有亮点,却总体乏善可陈。比如最新发布的荣耀100系列,尽管100 Pro搭载了骁龙8 Gen 2,但100标配仍采用骁龙7 Gen 3处理器——对一款定位于中端的机型来说,去年发布的小米13系列就搭载了骁龙8 Gen 2,且骁龙7 Gen 3性能不如天玑8300甚至天玑8200。

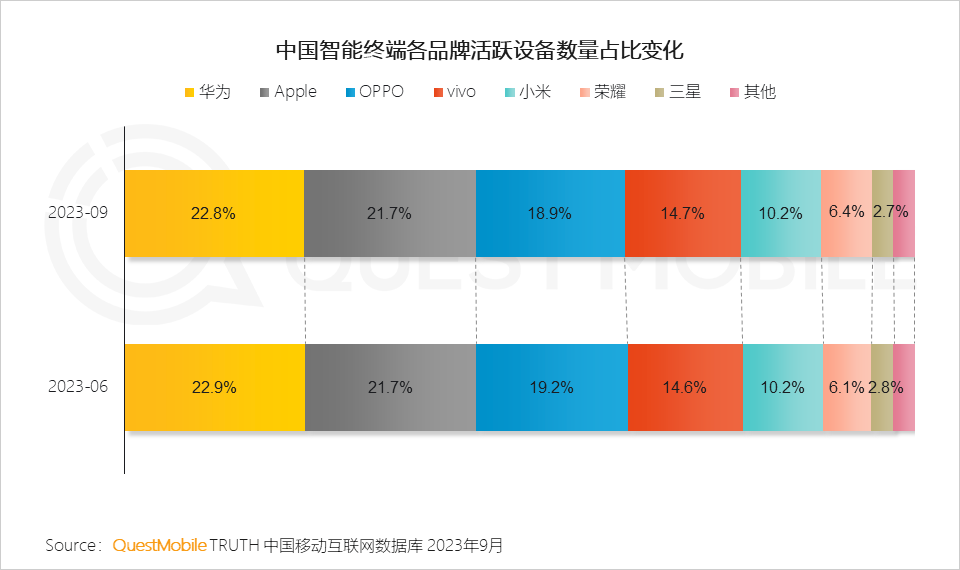

同时,与出货量不相符的激活数量,也让荣耀受到质疑。根据QuestMobile数据,截至2023年9月,智能终端品牌活跃设备占比中,华为、苹果、OPPO、vivo及小米分别为22.8%、21.7%、18.9%、14.7%及10.2%,而荣耀仅为6.4%——这也是市场一直有观点称,怀疑荣耀的货不少压在了经销商那里。

在存量市场,竞争对手每进一步,就可能意味着自己后退一步。在荣耀公开将苹果、华为视为主要竞争对手后,如今最大“心魔”,或许是华为手机业务的全面回归。

今年9月以来,靠未发先售的Mate 60系列和折叠屏手机Mate X5,华为吹响重返江湖号角,“遥遥领先”看上去只是时间问题。Counterpoint报告显示,得益于新推出的Mate60系列,华为第三季度手机销量同比增长37%,是9月来增长势头最强的厂商。

鉴于华为荣耀历史的复杂纠葛,以及荣耀过去几年明显受益于“华为光环”加持——华为走势,也放大了业界和市场对荣耀未来的隐忧。

必须意识到的是,荣耀正在产品端加速与华为“彻底割裂”。比如最新的荣耀100,有用户就透露,以往的华为云、华为应用商城、华为钱包、华为视频、华为音乐、华为浏览器都全部换成了荣耀自己的应用程序,并且华为畅连、Hicar也从荣耀100中消失。

从“独立自主”角度,这一步对荣耀而言是必须的——有助于摆脱华为附庸印象,实现赵明的“拼出一个全球标志性科技品牌”目标。但现实利弊如何衡量,对荣耀上市造成何种影响,还需接下来的市场表现给出答案。

03 新增长点难寻,如何讲好资本故事?

根据此前消息,荣耀估值目前超过450亿美元——和小米目前市值约有500亿元人民币差距。在估值方面,很多投资者认为,尽管荣耀在手机出货量上超过小米,但小米生态链更加丰富,并且还在造汽车,对业务单一的荣耀来说,估值不太可能超过小米。

在科技行业,企业估值往往不仅取决于其核心业务的表现,还与其生态系统、品牌影响力、创新能力等多方面因素有关——简单来说,如何给资本市场讲一个更好故事。

在2023年,ChatGPT“一夜爆红”后,国内外科技企业、初创企业纷纷入场,点燃“千模大战”。同样,vivo、华为、OPPO、小米为代表的手机厂商也跑步加入大模型赛道。

业界普遍认为,手机端侧与AI大模型能力融合,未来将成为每个人的私人智能助手,甚至可能引发智能技术巨变。对智能手机厂商而言,在具有突破性创新出现之前,大型模型是不能放弃的高地。

从业界布局来看,华为、OV、小米都已完成正式布局甚至落地。华为在8月初发布的鸿蒙4中就接入了AI大模型,9月又在Mate 60系列接入盘古人工智能大模型。vivo则发布了十亿、百亿、千亿三个参数量级的5款自研大模型,在vivo X100系列搭载了蓝心大模型,成为行业首批百亿大模型在终端调通的手机。

相比之下,荣耀目前还未正式开讲大模型故事。根据赵明在新荣耀成立三周年的讲话,荣耀将发布自研70亿参数端侧AI大模型,将搭载在Magic6上——其预计在2024年正式推出。

失去市场先机后,大模型能否成为荣耀上市中的重要筹码,要看是否解决数据、算力、算法、能耗、人力等诸多“拦路虎”,以及端侧应用落地实际检验。

对荣耀而言,大模型故事姗姗来迟且大概率没新意下,最重要问题是,需要找到新的盈利增长点,以确保能够持续投入研发、市场营销和扩大产品线等关键领域。

“荣耀渠道目前突出问题是,除了手机,几乎没有其他品类收益。”有荣耀渠道商曾对媒体坦言,荣耀专卖店手机销售毛利占收入比重高于九成,在行业内卷严重、利润微薄的当下,生存能力偏弱。

随着人工智能、5G、云计算、物联网等技术逐步成熟,潜力巨大的IoT,一度成为手机厂商寻找的新利润增长点。

Valuates调研数据显示,预计2026年,全球IoT市场规模为319亿美元,相关市场复合年增速高达64.2%。GSMA 全球移动通信协会则预测,2025年全球物联网终端连接数将达250亿个,其中消费物联网终端连接数将达到110亿。

IoT战略布局最深的无疑是小米、华为,但这个故事同样不好讲。根据小米最新财报,本季度小米 IoT业务实现营收207亿元,终于止住下滑趋势,主要得益于冰箱空调洗衣机品类复制“小米电视路线”取得的一定成效。

荣耀过去几年也喜欢讲万物互联故事,特别是2020年提出“1+8+N”全场景战略后,逐渐补全平板、PC、智慧屏、可穿戴、智能家居等业务板块。不过,进入2023年,赵明提及全场景战略次数大大减少。

根据业界预计,IoT给荣耀带来的营收和利润贡献,几乎可以确认远不如小米。

以被荣耀寄予厚望,迭代多次的智慧屏为例,在洛图科技2023年发布的所有国内电视市场调查报告中,小米、海信、TCL、创维、长虹、海尔、康佳等传统品牌依旧占据着国内90%以上市场,荣耀智慧屏没有一次能够上榜。这说明,智慧屏产品并未实现荣耀占领客厅的预期。

事实上,当初荣耀IoT产品之所以受到业界关注,重点是在产品和解决方案上,依托于整个华为大平台,底层技术、操作系统、硬件系统、生态系统上都有得天独厚优势——比如2020年推出智慧屏时的优势就在于,基于华为ICT技术做互联互通。

随着荣耀与华为成为竞争对手,上述优势已不复存在。对缺乏生态体系的荣耀而言,当业界IoT不少产品都陷入真需求还是真"鸡肋"市场质疑时,万物互联生态体系如何建立,如何让消费者得到更好产品体验,如何找到突破市场的切入点,更是千难万阻。

智能手机、IoT之外,智能汽车也被手机厂商视为未来生态重要终端和入口,小米在亲自下场造车,华为参与智能汽车产业链的程度越来越深,“造车联盟”日益强大。相比之下,荣耀可以说完全错失智能汽车市场。

无论如何,对初步定调上市方向的荣耀来说,关于未来的疑虑还有很多——尽管手机不会消失,但在小米2018年上市且股价屡屡跌破发行价这几年,已没有手机厂商再独立IPO,华为多次强调没有上市计划,OV也没有明确消息传出。其实都在说明,手机对资本市场而言不是一个好故事。

回想最初,荣耀因为对标小米而生。如今,对生态链、多元化明显不如小米的荣耀来说,应如何去讲述一个比小米更动听的资本故事?

评论