文|野马财经 刘俊群

编辑|李白玉

荣耀借壳上市连续剧“杀青”,IPO“新剧”预告已出,将在中国上市。

自三年前,荣耀终端有限公司(下称“荣耀”)脱离华为的怀抱后,便始终活跃在聚光灯下。11月22日,荣耀通过董事会公告的方式向全体员工明确了积极通过首发上市推动公司登陆资本市场事宜。

除IPO动作外,公告中还涉及荣耀的人事调整。公告显示,深圳国资代表的吴晖将担任荣耀董事长,原董事长万飚担任副董事长。此前,吴晖曾担任深圳市水务(集团)有限公司董事长。

IPO、换帅,同一天荣耀官宣了两件大事。对此,市场纷纷猜测荣耀换帅是否与IPO有关。

23日,荣耀CEO赵明回应道,新董事长的加入会让董事会更加多元,这也是荣耀在走向资本市场过程中的需要。荣耀IPO没有可对标的对象,但肯定会选择在中国上市。

实际上,从2022年起,外界关于荣耀“借壳上市”的传闻就一直不断。传闻中,荣耀的壳公司换了一个又一个,这次是荣耀首次明确IPO上市,无疑彻底击碎了传闻。

就在荣耀回复的前一天,传闻中的“壳公司”天音控股先一步发布澄清公告,否认给荣耀借壳。在公告中,天音控股还补充道,天音控股全资子公司天音通信有限公司作为荣耀终端的间接股东,持有荣耀终端的股东深圳市星盟信息技术合伙企业(有限合伙)19.36%的股权。

受此消息影响,11月21日,天音控股因荣耀的借壳传闻股价上涨6.8%。曾经被视为荣耀借壳上市对象的深城交,自11月21日以来股价涨幅超过50%。

截至11月23日,天音控股股价报收于11.85元/股,下降10.02%;深城交也下跌9.28%。

荣耀“借壳上市”传闻,迎来“大结局”

2020年11月17日,荣耀从华为独立,收购方为深圳市智信新信息技术有限公司(下称“深圳智信”)。

据工商查询平台爱企查,深圳智信是由深圳市智慧城市科技发展集团(下称“深圳智慧城市”)与30多家荣耀代理商、经销商共同投资下,于2020年9月成立的一家以从事计算机、通信和其他电子设备制造业为主的企业。

爱企查显示,深圳智信的股东除了深圳智慧城市,还包括深圳市智城发展有限公司及深圳市鹏程新信息技术合伙企业(有限合伙)。而这三个股东背后的实际控制人均为深圳国资委。

在荣耀此前的借壳上市传闻中,“壳对象”除了天音控股,还包括深城交、深振业A、深纺织A等,巧的是,这些企业均是深圳国资旗下的上市主体。

上述“壳公司”也经历了和天音控股类似的“剧情”。从传闻出现到澄清传闻,股价就像坐了“过山车”,从急速上涨到迅速回落。

需要说明的是,在荣耀被收购后,仍未停止引入资本的步伐。具体看,荣耀目前共有15位股东,其中,9位股东均有深圳国资参与,新入场的6位股东中,国信资本由深圳市国资委间接控股,京东方也有国资背景,且是荣耀多个产品的屏幕供应商。

穿透股权图后发现,在荣耀所有股东背后,还包括华为、荣耀手机的重要渠道商北京松联科技、国资控股的手机渠道商中电科太力、中邮器材、天音控股。可见,荣耀的股权结构,呈现多方力量交织的情况。

尽管对于荣耀上市“狼来了”的故事已上演多次,但此次,二级市场仍然给出强烈的反映。业内人士表示,除了与荣耀脱胎于华为,自带光环的属性有关外,还得益于荣耀这几年的市场份额、及在折叠屏市场的强劲表现。

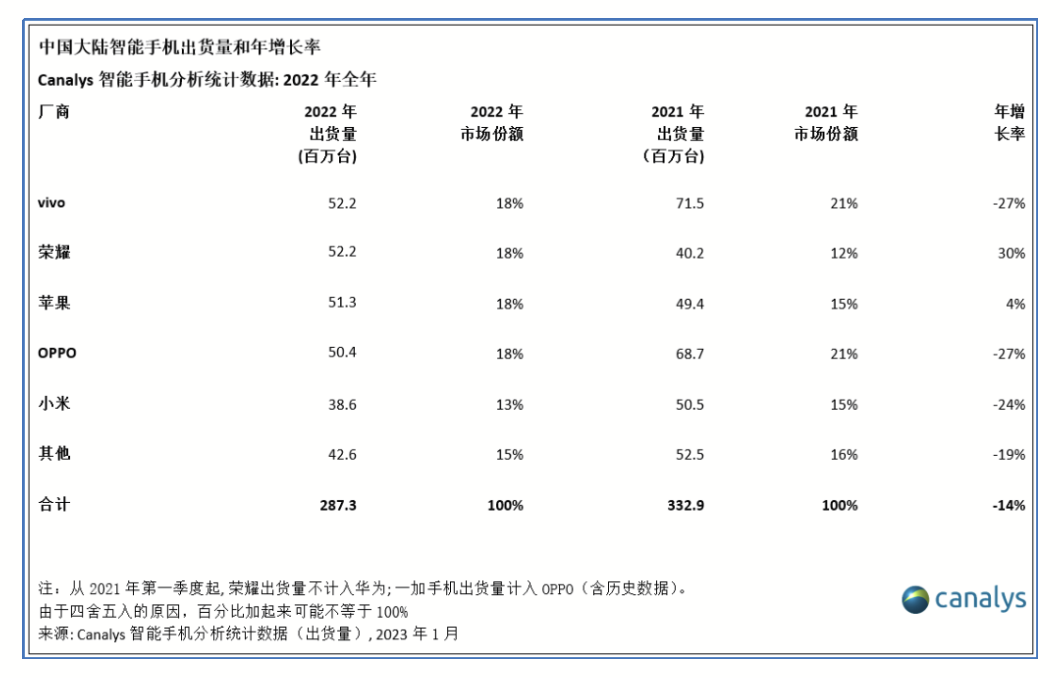

据Canalys数据,荣耀在2022年出货量增长了30%,而其他的手机厂商如小米、OPPO、vivo的同比下滑幅度都达到了24%-27%。

不仅增速较高,从绝对值来看,荣耀在国内的出货量逐年上升,甚至登顶榜首。Canalys数据显示,2022年,荣耀和vivo出货量并列达到5220万部。直到2023年第三季度,荣耀以18%的市场份额排名第一,出货1180万部。

图源:Canalys数据

出货量之谜

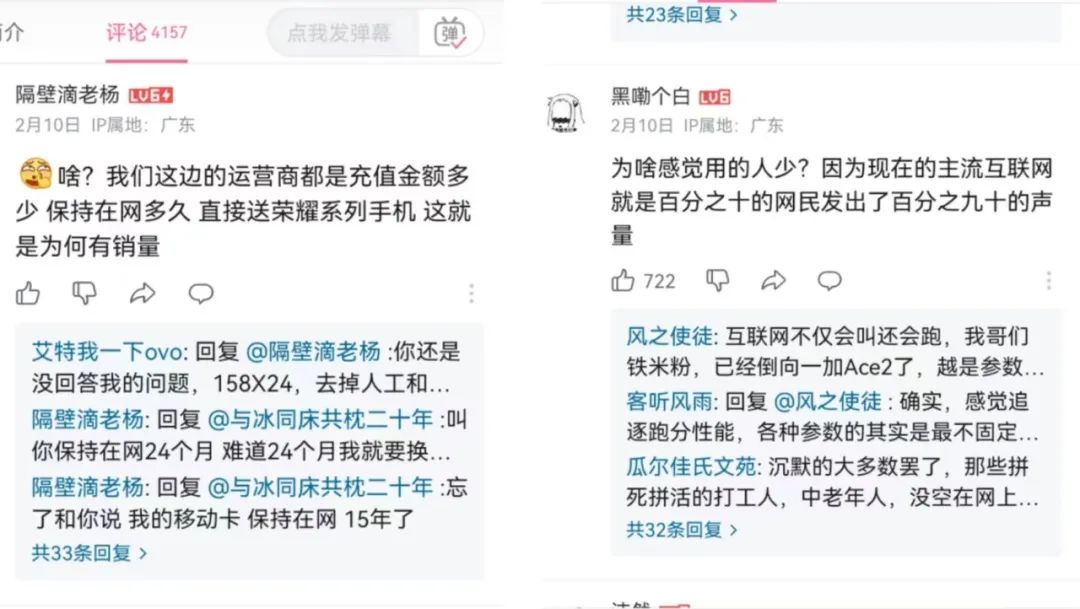

与此同时,从2022年起,质疑荣耀手机销量“有水分”的短视频开始大量出现。在某站上,有博主调侃道,你没买,我没买,荣耀手机怎么就成了出货量第一?

在评论区,IP地址为广东的网友评论道,“我们这边的运营商都是充值金额多少,保持在网多久,直接送荣耀系列手机。”但也有网友认为互联网上的声音并不客观,反驳道,“现在的主流互联网上,百分之十的网民发出了百分之九十的声量。”

图源:B站评论区截图

不过,2022年1月,中国移动曾采购了150万台荣耀60系列机型,2个月后,再次采购了200万台荣耀Magic4系列手机。仅仅三个月的时间,荣耀就与中国移动交易了两笔大单,总金额或超百亿。

尽管有移动通信运营商巨头的偏爱,但质疑声从未停止。

有数码博主发现,Quest Mobile和艾瑞咨询发布的智能终端各个品牌活跃设备数量,2022年6月荣耀仅占比2.7%,而排名靠前的华为、苹果、OPPO、vivo和小米,分别占比25%、21.7%、19.9%、14.6%、10.3%。相比之下,荣耀的这个指标和高销量难以匹配。

据《南方日报》援引业内人士分析,荣耀的出货量,很多仅仅是从供应链转移到了经销商体系,并没有转化为实际销量。“荣耀的很多经销商就是荣耀的股东,为了冲量,会在前期大量进货,造成荣耀在短期内出现出货量‘虚高’的情况。”

但对于高库存,荣耀却矢口否认。在荣耀Magic5发布会上,赵明又一次表示荣耀库存压力是最小的。

那事实果真如此吗?

2022年年底,荣耀发布了荣耀80 GT。其中,12+256GB版本的售价高达3299元,如今却降到了2099元,一年之间直降1200元。

图源:淘宝截图

2023年3月6日,荣耀正式发布新一代旗舰Magic5系列,但超出预期的是,新机的起售价相对Magic4系列不升反降,直降300多元。

8个月后的双11,荣耀Magic5Pro降幅超过1000元。由于荣耀频频降价,难免让人好奇公司是否要通过降价来带动销量快速增长。

在3月6日的发布会后,对于荣耀Magic5降价,赵明回复道,定价是一个综合的逻辑,就是看竞争情况、产品的情况、看市场需求,消费者的需求以及品牌等等诸多的要素。这种考量很综合,不能用一句话来给一个满意的答复。

对于荣耀产品降价促销的行为,盘古智库高级研究员江瀚认为,这是一种正常的市场行为。在市场竞争激烈的情况下,企业需要不断调整产品结构和销售策略,以迎合消费者的需求和预算。荣耀需要通过不断的技术创新和产品升级来提高产品的性价比,从而提高消费者的购买意愿和忠诚度。

另外,香颂资本董事沈萌还提到“手机消费需求增速放缓”的大背景,他表示,本土品牌除个别具有差异化优势外,几乎都是通过“堆料”冲高功能参数,对消费者的吸引力有限。不进行价格促销,就可能造成滞销、减值。

此外,江瀚还表示,荣耀需要平衡产品降价与经销商的利益,建立更加完善的渠道管理体系来维护渠道商的利益。

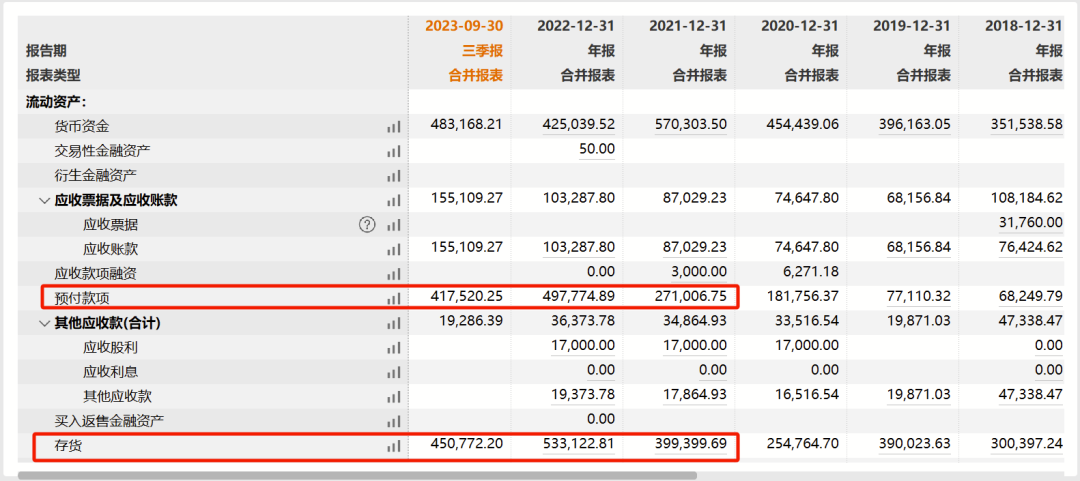

不过,从荣耀的经销商天音控股(00829.SZ)、爱施德(02416.SZ)的财报来看,2022年,两家公司已经出现了存货、预付账款双升的情况。

2022年,天音控股期末存货53.31亿元,较2021年同比增加了33.5%。这其中,库存商品从期初的22.46亿元增加到了期末的38.82亿元。且反映营运能力的存货周转天数也从攀升至23.36天,远高于2021年同期的15.13天。对于存货的大幅增加,天音控股给出的解释是为2022年春节后的开门红做存货准备。

截至2023年上半年末,天音控股期末存货有所下滑,为51.9亿元,占净资产的195.46%,较2022年年末减少1.41亿元。

此外,2022年,天音控股的预付账款也从期初的27.1亿元增加84%至期末的49.78亿元。

图源:wind 截图

而爱施德,是荣耀品牌唯一的全渠道零售服务商,其母公司2022年存货较上一年底同比增加了146%,预付账款从2021年的305万元涨至5.34亿元。

对于渠道压货的情况,沈萌认为,荣耀是处于情绪营销中,因此为了维持在市场中的形象,必须不断推高业绩,当市场需求端不能很好消化产能时,需要通过向渠道压货实现目标,这在本质上是一种非常脆弱的链条,渠道长期压货不仅会影响经销商的资金周转,也会让没能及时销售的存货减值、最终流回公司形成损失。

“如果荣耀的出货量不能真正转化为实际销量,那么经销商体系的库存压力和资金压力都会增加,从而影响到整个供应链的稳定性。”江瀚也提示到。

经历阵痛期的荣耀,能否撑起“高端梦”?

从市场多次传闻荣耀“借壳上市”,到这次,公司正面否认借壳上市。兜兜转转的背后,也透露着荣耀对于上市的谨慎。毕竟,除经销商承压传闻“压身”外,荣耀能否在资本市场讲一个好故事,更是不少投资者所关注的。

对标已经上市、主打性价比的小米来看,荣耀的品牌布局似乎还不够广泛。目前,小米已形成多元化业务。2022年,其智能手机业务、IoT与生活消费产品、互联网服务、其他业务营收分别为1672.17亿元、797.95 亿元、283.21亿元和47.11亿元,占比分别为59.71%、28.49%、10.11%、1.68%。

但和小米不同的是,目前荣耀的核心业务仍以智能手机为主,并衍生出类似于个人PC、智能手表等业务,业务较单一。

CHIP奇谱科技总编罗国昭分析道,从荣耀的整个品牌布局看,荣耀的消费者高认知度/点名率产品线较窄,仍集中在智能手机等移动通讯产品。尽管荣耀也有PC产品线、智能家居产品线和车联网产品,但仍处于品牌含金量及规模的爬坡期,为荣耀创造的应收比例不高。

另外,与OPPO、VIVO相比,荣耀仅独立3年,产品线生产的纵深时间也较短。而OPPO、VIVO是长久的消费电子,在经销商、受众层面更容易被接受。小米造车三年,也把消费者对它的认知拉宽了,华为更是如此。

而相比之下,提起荣耀,消费者第一时间想到的只有荣耀手机。目前来看,荣耀只有性价比,是架不起来高端形象的。Magic及其折叠系列产品构建稳固的高端形象尚需时日。

他进一步表示,荣耀在经历阵痛期,这很考验品牌的成长性,以及在不赚钱甚至赔钱的情况下,是否有经销商、渠道愿意陪它度过阵痛期。尽管提出担忧,但罗国昭仍认为,荣耀可以顺理度过,只是赚1块钱和赚10块钱利润的差别。给经销商信心,说服他们共克难关,荣耀需要给大家定心丸。

沈萌也认为,荣耀上市虽然知名度高,但是科创含金量到底有多少,仍值得关注,否则只是一个普通的手机制造商。假如荣耀手机不能形成更好的差异化优势,那么与经销商之间就是一种零和博弈。

荣耀,何时能上市?

对于独立仅3年的荣耀来说,改变需要时间,只是资本、经销商、消费者能等多久,还是一个疑问。

据Wind显示,2023第三季度,中国智能手机出货量同比下降5%;由于消费需求疲软和经济前景不明朗,出货量已连续十个季度出现同比下滑。

在整个消费电子领域疲软的背景下,何时才能等到荣耀递表的消息呢?

更何况,荣耀目前还未进行股改。沈萌表示,股改只是一种形式调整,所需周期也只是事务性流程,而真正执行股改之前的决策和准备,会花更长的时间,没有一定标准,既要考虑市场环境、也要考虑企业自身情况。

但对于荣耀上市,沈萌还是比较看好,他认为,若荣耀继续保持与华为之间的联系,就可以继续使用情绪营销的模式,上市门槛可能就不高,以荣耀的规模能满足基本的财务要求。荣耀一直在讲故事,上市后也一样能讲好故事。

你用过荣耀手机吗?体验感如何?评论区聊聊吧!

评论