文 | 子弹财经 段楠楠

编辑 | 冯羽

成立仅4年,长久股份有限公司(以下简称“长久股份”)便踏上了上市之路。

11月17日,数字科技企业长久股份向联交所递交招股书,计划在港股主板上市。此次递表,是长久股份年内第二次递表。早在5月16日,长久股份便首次向联交所递表,谋求在港交所主板上市。

由于未在规定时间内通过聆讯,长久股份首次递表以失败告终。此次递表,是长久股份年内第二次递表。长久股份如何在短短4年时间内便成为一家拟上市企业?

1、来头不小,实控人曾是“吉林首富”

天眼查显示,长久股份成立于2019年,实际控制人为薄世久、李桂屏夫妇。说起薄世久、李桂屏夫妇就不得不提其控股的另外一家企业长久集团。

作为吉林规模仅次于修正药业的第二大民企,长久集团是一家汽车价值链服务企业,百度百科显示,目前长久集团营收已经突破400亿元。

天眼查显示,长久集团旗下拥有170多家全资、控股子公司,业务覆盖国内外500多个城市。长久集团子公司长久物流更是国内最大的第三方汽车物流企业。2016年8月长久物流在上交所主板完成上市。

为了解决集团内部风险管理难题,长久集团在2016年成立了长久金孚,长久集团将公司内部风险管理服务业务转入长久金孚。此后,长久金孚经过重组后成为长久股份附属公司。

无论是长久股份还是长久集团,背后都离不开曾经的吉林首富薄世久与李桂屏夫妇。作为长久集团、长久股份实际控制人,薄世久与李桂屏夫妇一直十分低调。

作为曾经的吉林首富,薄世久甚至连公开照片都没有几张。据公开资料查询,薄世久头衔颇多,比如汽车物流分会轮值会长、中国汽车流通协会副会长等。此外,薄世久还在近五十家公司担任董事、董事长职务。

1992年,年仅28岁的薄世久便开始从事汽车运输业务,长久集团也将1992年定为公司成立之年。1996年,经过数年发展的薄世久购入6辆汽车运输车,开始带领团队从事汽车运输服务。

1999年,长久实业集团注册成立。经过多年发展,2003年长久集团轿车年发运量超过50万辆。2004年,薄世久做了一个非常正确的决定,将公司总部迁入北京。自此,长久集团凭借在北京的资源优势,迅速发展成为全国性的大企业。

2016年,长久集团旗下子公司长久物流顺利敲钟上市。上市当年,长久物流股价涨幅就高达253%以上。

正是这一年,薄世久、李桂屏夫妇身价暴增至180亿元,首次上榜《2016年胡润百富榜》。薄世久、李桂屏夫妇也凭借180亿的身价,力压修正集团的修涞贵、李艳华夫妇成为“吉林首富”。

此后由于长久物流股价大跌,薄世久身价快速缩水,“吉林首富”之位又被修涞贵、李艳华夫妇夺走。

与丈夫薄世久相比,李桂屏女士也堪称“女中豪杰”。公开资料显示,1971年出生的李桂屏先后在香港大学、复旦大学继续教育学院完成EMBA课程。

毕业后李桂屏又在一汽集团任职,与薄世久结婚后,一直帮助丈夫打理长久集团内部事宜。据悉,李桂屏在长久集团内部百余家企业担任董事、董事长职位,在营销和资本运作方面有着丰富的经验。

在李桂屏的帮助下,长久集团成为年营收超400亿的大型企业,丈夫薄世久也一度成为“吉林首富”。

近两年薄世久、李桂屏夫妇失去“吉林首富”之位,但如果长久股份能顺利上市,薄世久、李桂屏夫妇再度夺回“吉林首富”宝座也犹未可知。

2、行业规模仅10亿元,核心业务成长性遭质疑

作为前“吉林首富”的企业,长久股份在资源方面远非其它初创企业可比。在薄世久、李桂屏夫妇帮助下,长久股份短短几年时间内,收入便超过5亿元。不过由于所在行业市场规模过小,长久股份成长性一度被市场质疑。

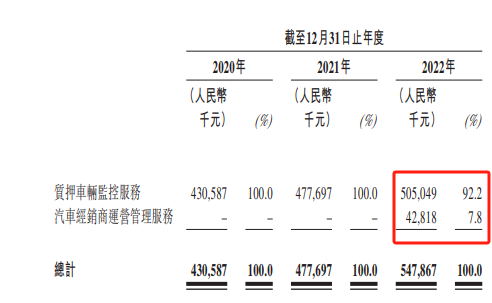

从收入来看,长久股份业务主要分为质押车辆监控服务以及汽车经销商运营管理服务两部分。其中,质押车辆监控服务是公司核心业务。2022年,长久股份该业务实现收入5.05亿元,占公司收入比例为92.2%。

图 / 长久股份招股书

所谓质押车辆监控服务,即经销商购买汽车时,由于资金不足,需要向商业银行进行借贷,而购买的汽车则作为质押品质押给商业银行或者汽车金融机构。

金融机构需要对质押车辆进行监控,防止车辆被盗、损坏或者遭经销商侵占。为了控制风险,金融机构、汽车经销商以及第三方服务商签订三方协议,委托第三方服务商代表监控质押车辆。

灼识咨询数据显示,长久股份是我国最大的质押车辆监控提供商,按2022年公司质押车辆监控服务收入计算,长久股份市场份额高达47.9%。2022年,长久股份该业务收入为5.05亿元,这也意味着该行业市场规模仅10亿元出头。

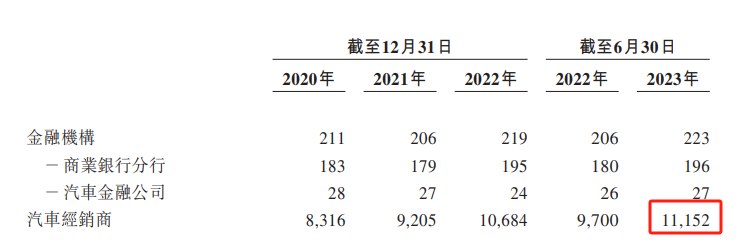

长久股份主要客户为金融机构以及汽车经销商。其中,汽车经销商数量是公司业绩增长的关键。

截至2023年6月30日,公司与11152家汽车经销商达成合作,较2020年的8316家增长34.10%。

根据太平洋汽车网数据,截至2023年8月18日,全国汽车经销商为2.8万家,公司汽车经销商客户占比已经接近40%,扣除不需要质押的汽车经销商,长久股份实际市占率很有可能达到50%。

图 / 长久股份招股书

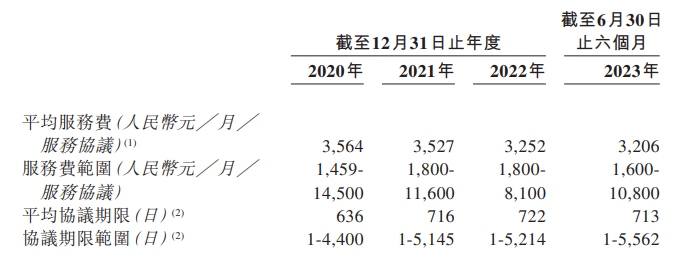

超过半数的市占率,也给长久股份继续扩张带来难度。2021年公司汽车质押车辆监控服务收入增速还有10.94%,到2022年长久股份该业务收入增速下降至5.72%。

除此之外,由于行业竞争激烈,长久股份汽车质押车辆监控平均服务费也在下滑。数据显示,2020年至2023年6月30日,长久股份汽车质押车辆监控平均服务费分别为3564元/月、3527元/月、3252元/月、3206元/月,三年半的时间公司平均服务费下降10.04%。

图 / 长久股份招股书

目前来看,由于经营规模的扩大,该业务行政成本、人力成本能实现摊销,平均服务费的降低对公司影响还不明显。甚至由于规模经济效应,公司该业务毛利率还在上升。

不过,随着公司质押车辆监控服务收入增速下降,服务费逐年降低的利空将逐渐显现出来。

3、对外客户仅1家,公司第二曲线难增长

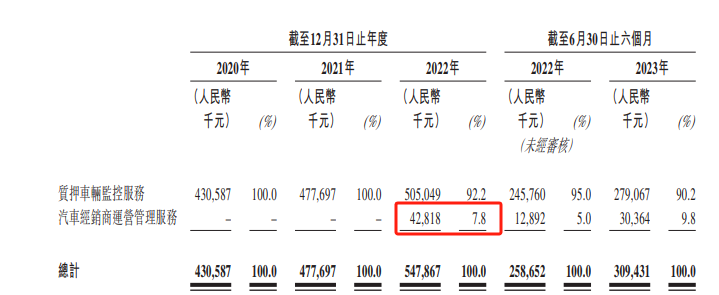

正是意识到质押车辆监控服务增长空间有限,长久股份近两年正在开辟第二增长曲线。2021年,长久股份汽车经销商运营管理服务业务收入为0,2022年该业务收入为4281.8万元。

2023年上半年长久股份在新业务上持续发力,汽车经销商运营管理服务收入从2022年上半年的1289.2万元,增长至2023年上半年的3036.4万元,增长率高达135.53%。

图 / 长久股份招股书

长久股份汽车经销商运营管理服务业务能快速增长,离不开关联方长久集团的扶持。截至2023年6月30日,长久股份汽车经销商运营管理服务业务有75家汽车经销商客户,其中74家来自长久集团,该业务产生的收入绝大部分来源于长久集团。

值得注意的是,2022年底,长久股份汽车经销商运营管理服务业务经销商就有74家,其中73家来源于集团内部。

也就是说,2023年上半年长久股份该业务除了内部孵化一家新客户以外,外部客户没有任何新进展。

目前来看,长久股份新规划的汽车经销商运营管理服务业务,没有走出长久集团。鉴于长久集团汽车经销商有限,如不能拓展外部客户,长久股份该业务将很快遭遇“天花板”。

对于该业务是否真的存在市场需求,「子弹财经」也保持怀疑。所谓汽车经销商运营管理服务,是基于中小经销商缺乏专业知识以及相关人才,导致企业管理效率低下。基于此,长久股份为中小汽车经销商提供专业运营和管理服务。

公开资料显示,目前并没有证据证明该业务在中小汽车经销商中有足够的市场需求。按照长久股份该业务2023年上半年收入来看,平均每家汽车经销商每年需要支付给长久股份费用超过80万元。

对于利润本就不高的中小型汽车经销商而言,超80万元的费用无疑是笔较大的开支。

因此,在过去一年半的时间,长久股份汽车经销商运营管理服务除了在内部开拓74家客户外,外部客户拓展极不顺利。从外部客户开拓情况来看,目前很难相信该业务会成为长久股份的第二增长曲线。

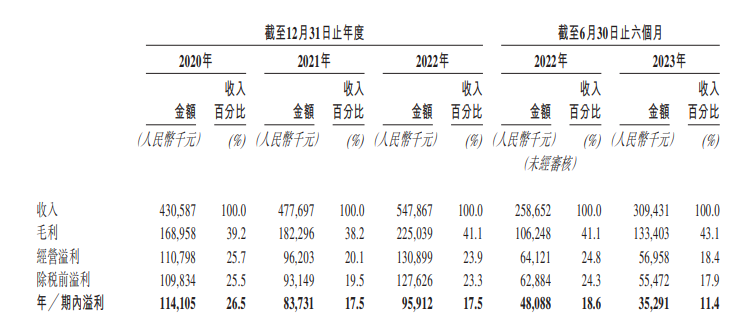

即便长久股份努力打造第二增长曲线,依然未能阻挡公司增收不增利。

2020年至2022年,长久股份营收从4.31亿元增长至5.48亿元,同期公司利润却从1.14亿元下降至9591.2万元,两年内公司利润下滑15.79%。2023年上半年,长久股份利润同比再度下滑26.56%。

图 / 长久股份招股书

对于长久股份而言,目前亟需解决的并不是公司第二增长曲线的问题,而是在关联方长久集团大规模“输血”的背景下,公司依旧陷入增收不增利的困境。

美编 | 倩倩

审核 | 颂文

评论