界面新闻记者|梁怡

近日,北交所受理了浙江千禧龙纤特种纤维股份有限公司(简称“千禧龙纤”或“公司”)的上市申请。

资料显示,早在2020年7月23日,千禧龙纤便提交过创业板上市申请,当年12月10日公司便撤回上市申请,个中原因不得而知。随后2022年8月23日,公司在新三板挂牌。

千禧龙纤专注于超高分子量聚乙烯纤维及其制品的研发、生产和销售,主要产品包括超高分子量聚乙烯纤维系列产品、无纬布及其防护系列产品。IPO二进宫的千禧龙纤还有哪些问题风险?

因业绩下滑“撤单”?

前次申报的撤回原因,千禧龙纤在本次申报稿中只字未提。对此,界面新闻记者对比两份招股书发现,业绩或是最大“拦路虎”。

根据创业板上市招股书,2017年-2019年,千禧龙纤的营业收入分别为1.13亿元、1.72亿元、2.34亿元;净利润分别为2501.33万元、2355.73万元、7001.43万元。

本次申报报告期为2020年-2022年以及2023年上半年,公司营业收入分别为1.67亿元、1.8亿元、3.74亿元以及1.86亿元;净利润分别为1222.14万元、961.14万元、8487.84万元、4641.57万元。

千禧龙纤的撤回时间点为2020年12月10日,而2020年的业绩相比2019年出现大幅下滑,按照申报流程所需时间进度来看,公司该次冲上市至少还要披露2020年、2021年上半年的业绩情况。

2022年,千禧龙纤业绩“回春”甚至达到新的高度,这也为公司顺势改道北交所提供业绩支撑。

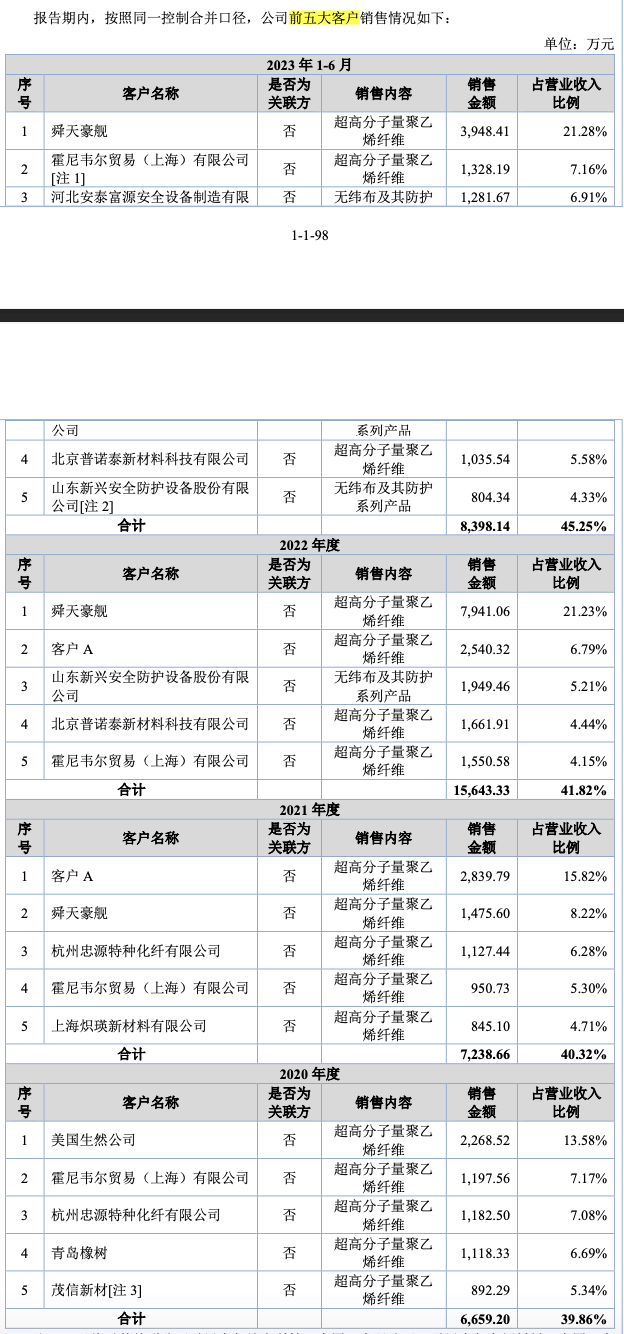

进一步来看,公司业绩变数或在境外大客户美国生然公司。2017-2019年千禧龙纤对其销售收入分别为1037.39万元、1018.25万元、6093.41万元,占同期公司营业收入的9.16%、5.93%和26.08%,分别位居第一、第二和第一大客户。

界面新闻记者了解到,美国生然公司是千禧龙纤产品在整个北美地区的独家买断式经销商。其于2015年成为公司的客户,鉴于该客户历来与公司合作时商业信誉表现良好,且拥有北美良好的市场基础。故2017年开始,公司与其达成部分产品的北美独家经销协议,对外销售价格由美国生然公司自行确定,无约定返利政策。

本次报告期内,仅2020年美国生然为公司第一大客户,但销售额同比出现下滑。申报稿显示,2021年7月17日,美国生然公司与千禧龙纤之间签署的《独家经销商协议》已终止履行。

不过2021年、2022年,千禧龙纤开拓了客户A和舜天豪舰,销售收入合计占比分别为24.04%、28.02%。同样值得关注的是,客户A为何没出现在2023年上半年前五大客户之列?

募投项目信披模糊

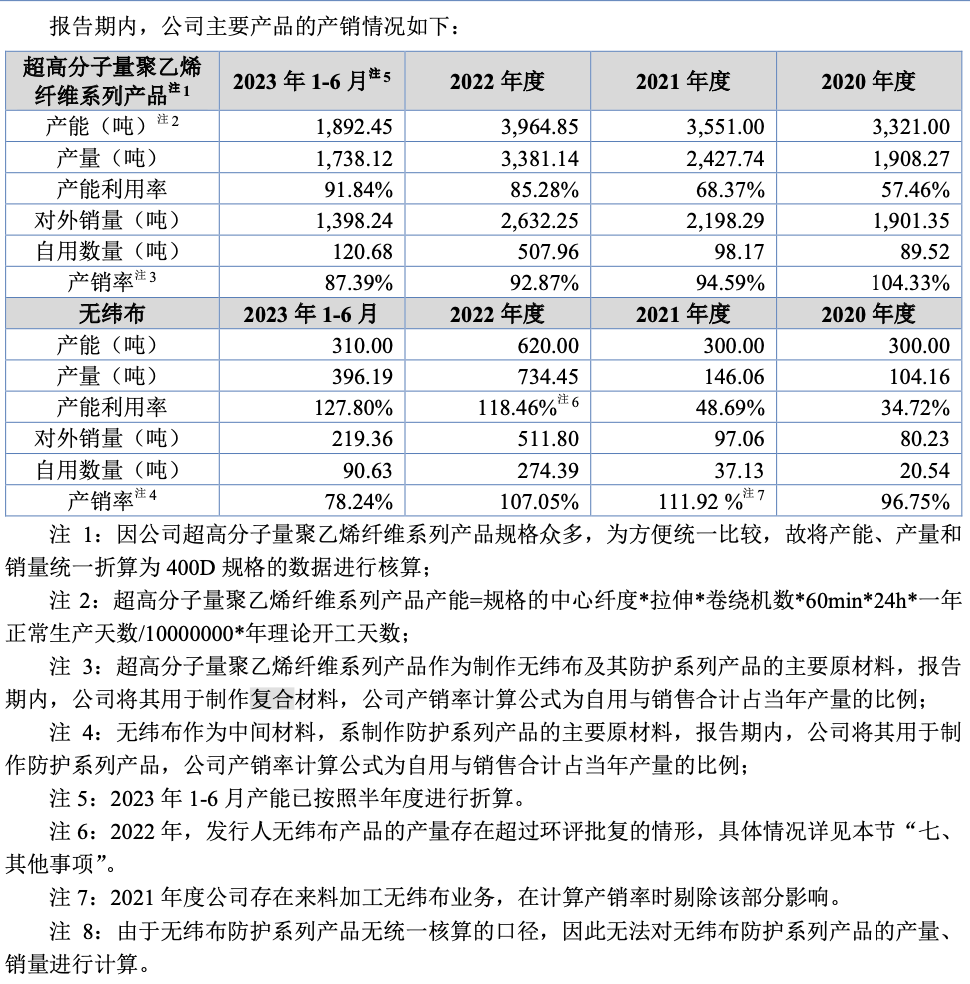

从产品结构来看,公司产品可划分为超高分子量聚乙烯纤维类产品和无纬布防护系列产品两大类。其中2020年、2021年,公司常规丝、有色丝和超高强丝三类产品占主营业务收入的比例分别为91.54%和90.87%。而2022年,无纬布及其防护系列产品销售额增长迅速,占主营业务收入的比例分别达到29.82%。

前次申报,千禧龙纤拟募集资金6.12亿元,其中4.2亿元用于新建年产200吨超高分子量聚乙烯细色丝、1000吨超高分子量聚乙烯包覆复合长丝及创新研发中心建设项目,剩余1.5亿元补充流动资金。

而本次IPO,募资用途未改变,只是金额发生变化,其中前者减至4.01亿元,后者大幅减少至0.5亿元。

何为超高分子量聚乙烯细色丝?何为超高分子量聚乙烯包覆复合长丝?报告期内的产能利用率、产销率如何?新增产能是否能够消化?关于这些产品的基本情况,千禧龙纤并未在招股书中具体介绍。

在项目实施的必要性下,千禧龙纤提到,“据统计,2018至2022年,我国超高分子量聚乙烯纤维需求量从3.48万吨增长至6.76万吨,未来预计理论需求量将每年以15%以上的速度增长,预计2026年将超过12万吨。目前,超高分子量聚乙烯纤维需求端旺盛,国内产能存在一定供需缺口。通过本次募投项目的实施增加公司的产能储备,以满足相关应用领域快速增长的市场需求,扩大公司的业务规模。

招股书显示,因公司超高分子量聚乙烯纤维系列产品规格众多,为方便统一比较,故将产能、产量和销量统一折算为400D规格的数据进行核算,报告期内其产能利用率快速增长,但并未细分募投项目的产品产能利用率情况。

界面新闻记者了解到,募集资金运用相关事项一向是监管层问询的重点,尤其关注募资的必要性和合理性,对于募资扩产一般要求说明环评批复情况,结合行业发展趋势及市场空间说明产能消化措施。

IPO前分红1亿

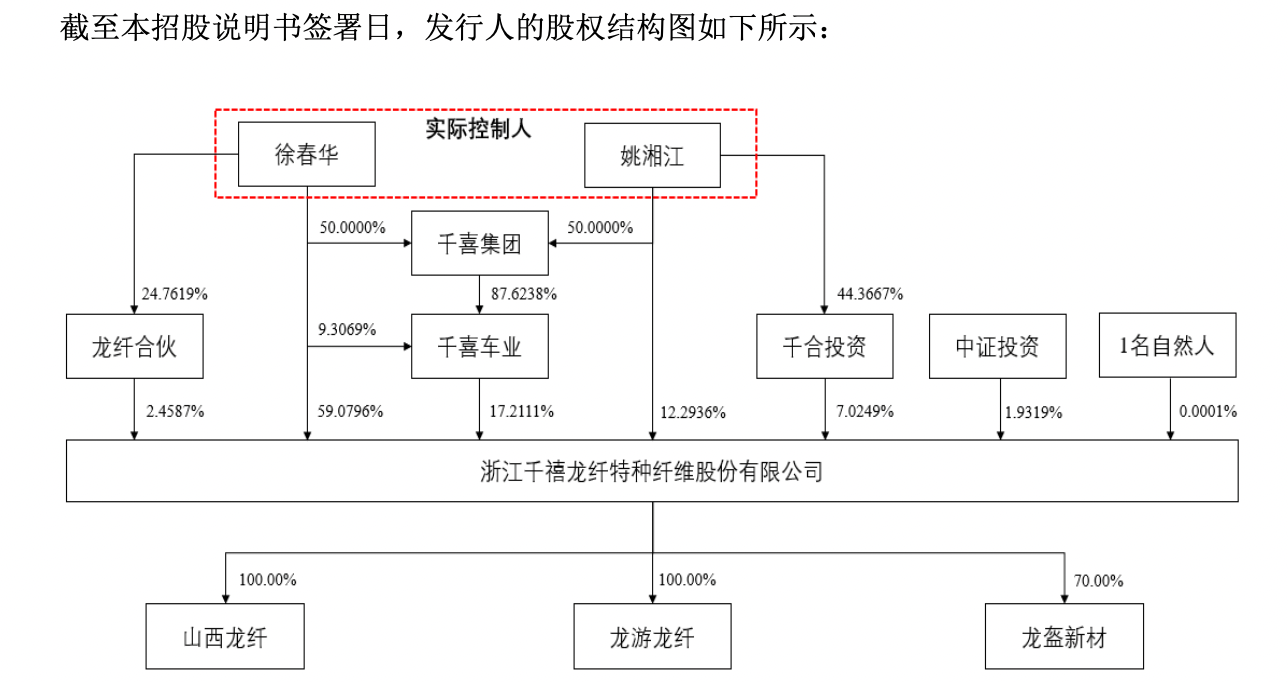

目前,公司实际控制人为姚湘江、徐春华夫妇。两人分别直接持有公司12.29%的股份、59.08%的股份,并通过控制千喜车业、千合投资和龙纤合伙合计控制公司98.07%的表决权。此外,中证投资持有公司1.93%的股份。

招股书显示,姚湘江、徐春华夫妇现任公司董事长、副董事长,两人分别出生于1972年、1977年,均为大专学历,且均拥有澳门永久居留权。界面新闻记者注意到,除了手上的千禧龙纤,实控人还控制其他19家公司,涉及新能源、自行车、医疗器械等行业。

另外,在高管层面,公司的总经理由姚湘江的妹夫陈宏担任。

值得关注的是,IPO前,千禧龙纤进行了大额现金股利分配,分别于2022年9月、2023年5月分红4998.6万元、5124.6万元。按照实控人夫妇直接持股比例粗略计算,这1.01亿元中约7208.37万元落入其口袋。

刚受到行政处罚

在业绩辉煌的2022年,千禧龙纤却受到一项行政处罚。

2022年10月2日,衢州市生态环境局龙游分局对龙游龙纤开展执法检查,发现龙游龙纤 2条前纺生产线正常生产、配套废气处理设施部分未运行,根据《中华人民共和国大气污染防治法》第四十五条及第一百零八条第(一)项规定,该局对公司出具了《行政处罚决定书》(衢环龙游罚[2022]33号),并处以罚款人民币4.8万元。

评论