记者|张乔遇

又一家化妆品公司IPO终止!

近日,广州环亚化妆品科技股份有限公司(简称:环亚科技或公司)撤回了上市申请文件,公司创业板IPO终止。

环亚科技2022年12月31日获受理,至终止审核一年的时间里共经过一轮问询,保荐机构为中信建投。

界面新闻记者注意到,在一轮问询函中,环亚科技的销售及研发费用、主营业务收入变动、销售模式等方面均被监管重点“关注”。

创业板定位“承压”

环亚科技是一家集研发、生产、销售、服务为一体的综合性化妆品企业,较为知名的“美肤宝MEIFUBAO”、“法兰琳卡FRANIC”、“滋源SEEYOUNG”、“肌肤未来SKYNFUTURE”等品牌均系环亚科技旗下。除此之外,环亚科技还拥有“澳魅MOR”、“康柏雅KEEP·Y”、“幽雅YOUYA”、“即肽GITTAMY”、“御芝丹青VITALIXIR”、“妙芙谜MIOFURMI”等细分品牌。主要围绕护肤、护发和个人护理等方面。

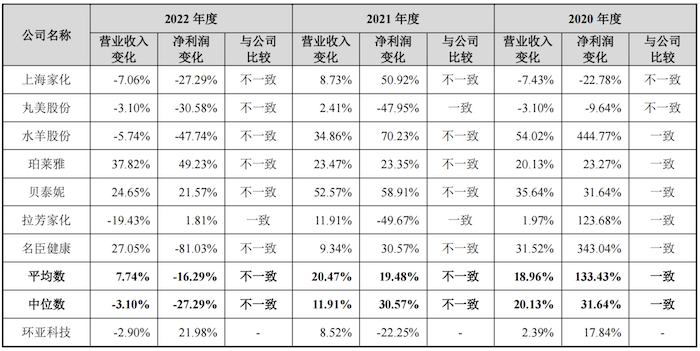

大多数国产品牌都存在重销售轻研发的特点,环亚科技也不例外。报告期内(2020年至2023年上半年),环亚科技的销售费用分别为8.79亿元、10.09亿元、9.33亿元和5.56亿元,占营业收入的比例分别为44.23%、46.76%、44.53%和49.11%。显著高于上海家化(600315.sh)、丸美股份(603983.sh)、水羊股份(300740.sz)、珀莱雅(603605.sh)、贝泰妮(300957.sz)、拉芳家化(603630.sh)、名臣健康(002919.sz)等同行业可比公司的平均值33.96%、37.22%、39.97%和40.28%。

公司销售费用前两大支出系渠道维护费和品牌宣传费。据招股书披露,环亚科技采用直营、经销和代销相结合的销售方式,武汉屈臣氏个人用品商店、北京京东世纪贸易有限公司、重庆唯品会电子商务有限公司均系环亚科技的大客户,公司前五大客户集中度不高,2020年至2023年上半年前五大客户收入占销售收入的比重均低于35%,其中,来自武汉屈臣氏个人用品商店的销售收入占比在15-20%之间。

公司渠道维护费主要为商场促销维护费,主要指在屈臣氏等代销商门店、沃尔玛、家乐福等KA类客户门店向美容顾问(BA)所属促销维护商支付的促销维护费。

对于远高于同行业公司的销售费用支出原因,环亚科技在问询函的回复中称,完善的营销体系建设对公司业绩提升起到关键作用,形成资金流入和利润积累的良性循环,并提供丰富的市场反馈,得以反哺进一步的研发创新。

目前来看,环亚科技的研发投入较低。据招股书披露,报告期各期,环亚科技的研发费用分别为5819.05万元、5734.57万元、6489.27万元和3327.52万元,占营业收入比例分别为2.88%、3.01%和3.15%、2.97%,均不足5%。截至2022年6月30日,环亚科技共有研发人员134人,占员工总数的8.82%;共有核心技术人员4人,占员工总数的0.26%。

据此,监管要求保荐机构综合分析说明环亚科技是否符合成长型创新创业企业的定位。

收入变动趋势与行业背离

2020年至2023年上半年,环亚科技的营业收入分别为19.88亿元、21.57亿元、20.95亿元和11.30亿元;净利润分别为2.41亿元、1.87亿元、2.28亿元和1.05亿元;扣非后归母净利润分别为2.47亿元、1.85亿元、1.99亿元和8923.99万元。

可以看到,环亚科技的收入增速较慢,2020年至2022年,环亚科技的营业收入复合增长率仅2.66%,公司营收变动与净利润变动也存在不一致的情况。2021年环亚科技营业收入同比增长8.52%,当期净利润却同比下滑22.25%。2022年公司营收同比下滑2.90%,但净利润却同比上升21.98%。

具体来看,环亚科技收入主要可以分为护肤类产品、个人护理类产品及其他,2021年公司护肤类产品和个人护理类产品收入均分别同比上升14.22%、16.98%,2022年两大产品收入双双下滑,下滑比例分别为0.17%和5.24%,公司表示主要为受到公共卫生事件的影响。

值得注意的是,这期间公司的销售费用支出比例仍处于较高水平,2021年环亚科技销售费用支出更是增加1.30亿元,这也导致当期净利润有所下滑。

需要关注的是,环亚科技2021年、2022年两年的业绩变化情况与大多数同行业上市公司业绩变化相悖。2021年,上海家化、水羊股份、珀莱雅、贝泰妮、名臣健康的营业收入和净利润均同比上涨,仅丸美股份和拉芳家化出现收入上升净利润同比下降的情况。

2022年,环亚科技与前述除拉芳家化外的所有公司业绩变动均不一致。2022年上海家化、丸美股份、水羊股份的营业收入和净利润均同时较2021年下滑,珀莱雅、贝泰妮均系营收、净利润双增长,名臣健康则为营收同比增长,净利润同比下滑,只有环亚科技的业绩表现为营收下滑净利润增长。

除此之外,环亚科技还存在较大金额未开票收入。报告期各期,环亚科技未开票收入分别为5.00亿元、7.83亿元、7.91亿元和5.09亿元,占主营业务收入的比重分别为为25.54%、36.46%、38.26%及46.03%,主要以直营电商平台为主,剔除直营电商平台后的未开票占比分别为4.75%、11.16%、9.09%和7.98%。

根据一轮问询函回复,报告期内,线上自营、美肤宝优选平台销售渠道下存在部分客户不要求发票,环亚科技未为其开票的情况,因此产生了较大额未开票收入。直营电商平台以公司与电商平台或第三方支付公司划入的货款流水、公司发货记录、客户签收记录等为收入的入账凭证,不存在未入账收入。

存11起未决诉讼

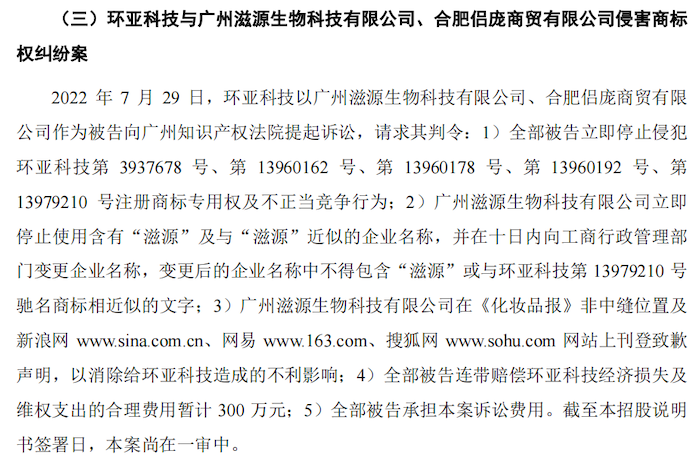

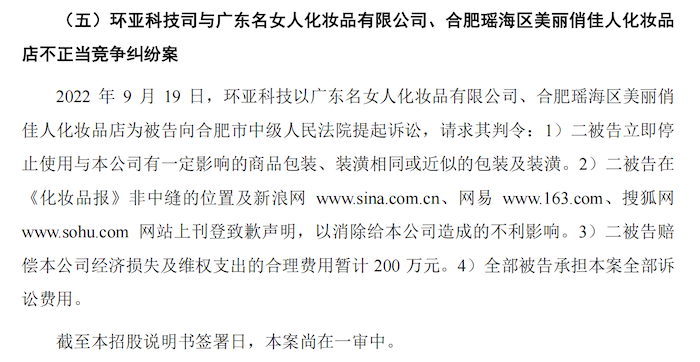

IPO时,环亚科技及其子公司尚未了结的或虽然发生在报告期外但仍对公司产生较大影响以及可预见的涉案金额在100万元以上的诉讼、仲裁案件11起,涵盖合同纠纷案4起、侵害商标及不正当竞争纠纷案7起,均系环亚科技作为原告提起。

界面新闻记者注意到,涉及侵害商标及不正当竞争纠纷的7起案件中也透露着环亚科技面临较严重的品牌侵权问题,主要涉及公司“滋源SEEYOUNG”、“法兰琳卡FRANIC”两大品牌。

评论