文|第一财经商业数据中心

2023年,天猫双11与消费已共同走过十五个年头,作为消费拉动的重要引擎之一,其大促后的成绩单与榜单反映了时下的消费趋势与行业的竞争格局,牵动着行业内多方的关注。随着本届双11的落幕,CBNData整理了近七年的天猫榜单及上榜品牌,通过对比历年榜单,试图还原近些年各行业的格局变化。

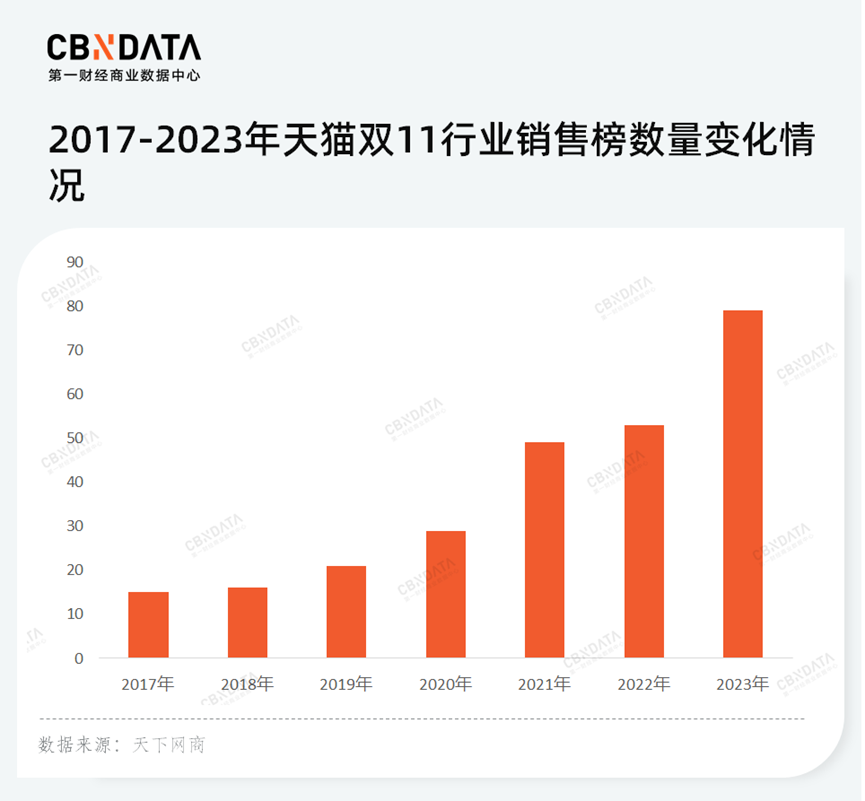

整体来看,作为反映当年消费风口与平台侧重点的风向标,自2017年以来,天猫行业销售榜的数量逐年增加,到2023年,榜单数量已翻了5倍,从2017年的15个增加到了今年的79个。

一方面由于政策引导与消费者关注度的变化,更多一级行业的榜单被平台公布,整体呈现出多元化态势。例如随着“健康中国”上升到国家战略,大健康产业的全面爆发促使平台在2018年发布医疗健康榜单;而天猫双11在2019年发布了珠宝配饰榜单,根据峰瑞资本数据, 2019年珠宝配饰在淘宝天猫有600多亿的市场规模,榜单的发布难免受到市场规模的影响。

另一方面随着细分赛道崛起,原有一级行业榜单被拆分,越来越多叶子行业榜单发布,榜单细分化趋势显著。例如2022年露营与潮流运动蔚然成风,在户外热趋势下,运动户外榜拆分成运动与户外两个榜单;而随着预制菜赛道的持续发力,温层食品榜单也在今年完成首发。

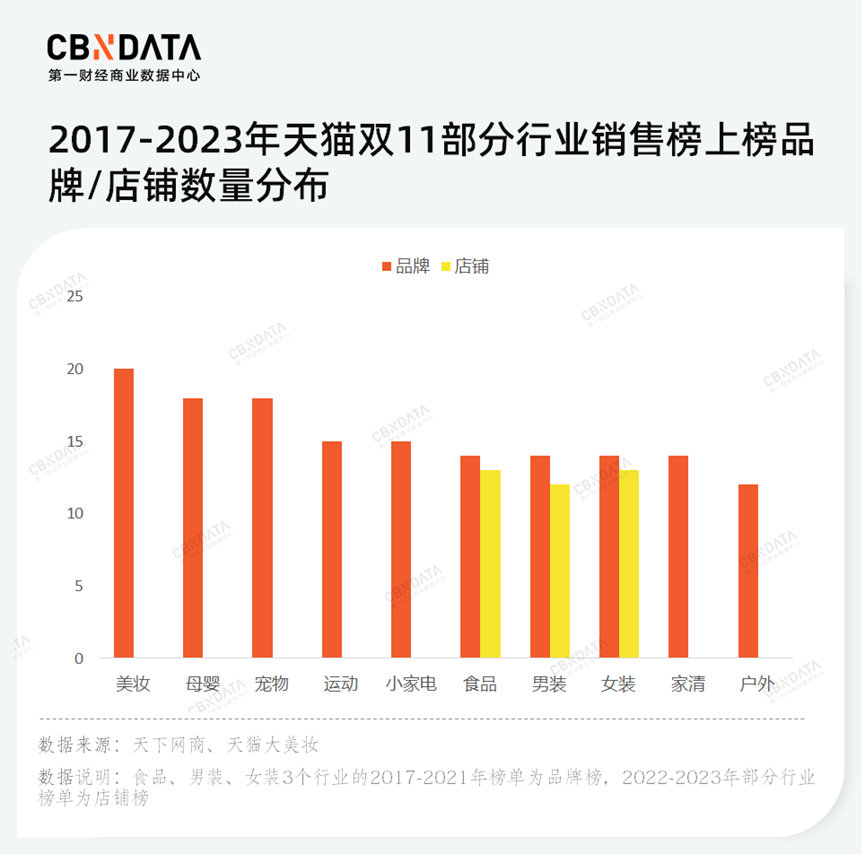

具体到行业榜单,经历了7年的变化,各行业之间显现出明显的差异化。CBNData选取10个行业TOP10品牌对比发现,相比家清、小家电等行业,美妆、宠物、母婴三个行业近七年上榜品牌变动更为剧烈,其中美妆与母婴行业七年分别有20家和18家品牌上榜,宠物行业四年共上榜18家品牌,上榜的品牌数量均多于其他行业。

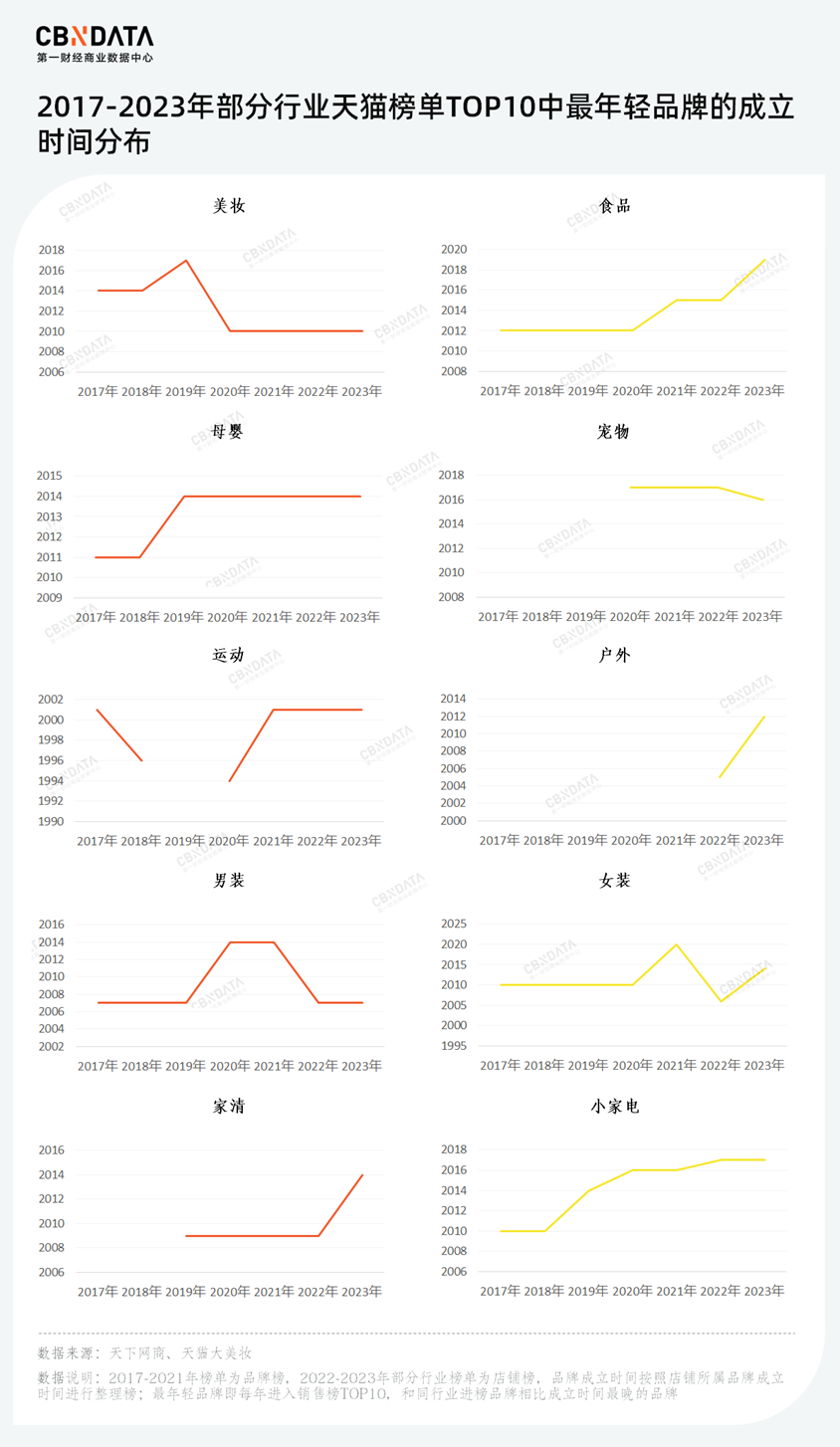

此外,伴随新消费热潮褪却,哪些行业的品牌在“裸泳”也得以窥见。HFP、完美日记等美妆品牌与Beaster等男装品牌落榜,美妆行业与男装行业上榜品牌最晚成立时间回到2010年前后,后续没有更年轻的品牌崭露头角。与之相反,食品、小家电等行业上榜品牌呈现更年轻化的趋势,自2020年以来,几乎每年都有年轻品牌脱颖而出。

从美妆、食品、母婴、宠物、运动5个行业具体来看:

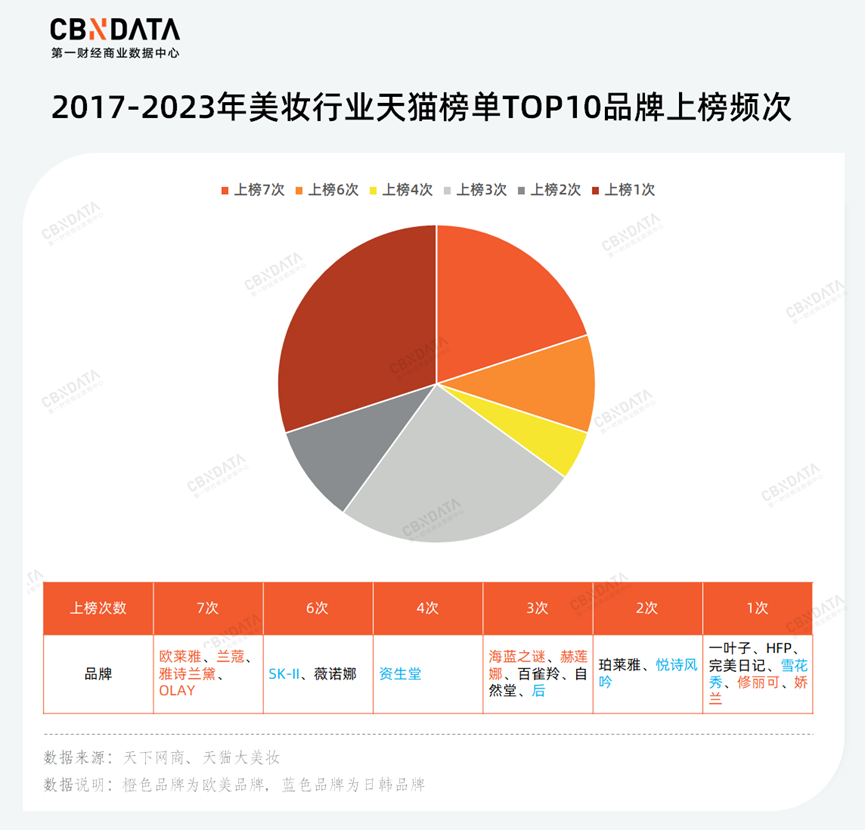

在美妆行业TOP10中,欧美大牌持续受到消费者的欢迎,上榜频次遥遥领先,欧莱雅、兰蔻、雅诗兰黛、OLAY4个品牌连续7次上榜。而日韩品牌SK-II受日本排核废水的影响,在今年首次掉出TOP 10榜单,上榜6次。同样上榜6次的还有国货品牌薇诺娜,相较于百雀羚、自然堂等老品牌与完美日记、HFP等新品牌,表现明显更为稳定。

在排位方面,2018年以来,美妆TOP10榜首始终由欧美品牌霸榜,欧莱雅、兰蔻、雅诗兰黛相继登顶并且始终处于榜单前4。不同于欧美品牌风头无两,近些年,日韩品牌明显失势,悦诗风吟、后、雪花秀、资生堂、SK-II等知名品牌先后落榜,再无前几年的风光。而国货品牌这几年表现的来势汹汹,薇诺娜自2018年上榜以来名次稳步上涨,珀莱雅更是以黑马之姿在2022年空降到第4名后,又取得今年榜首的位置,使得国货品牌在2017年后再次登顶。

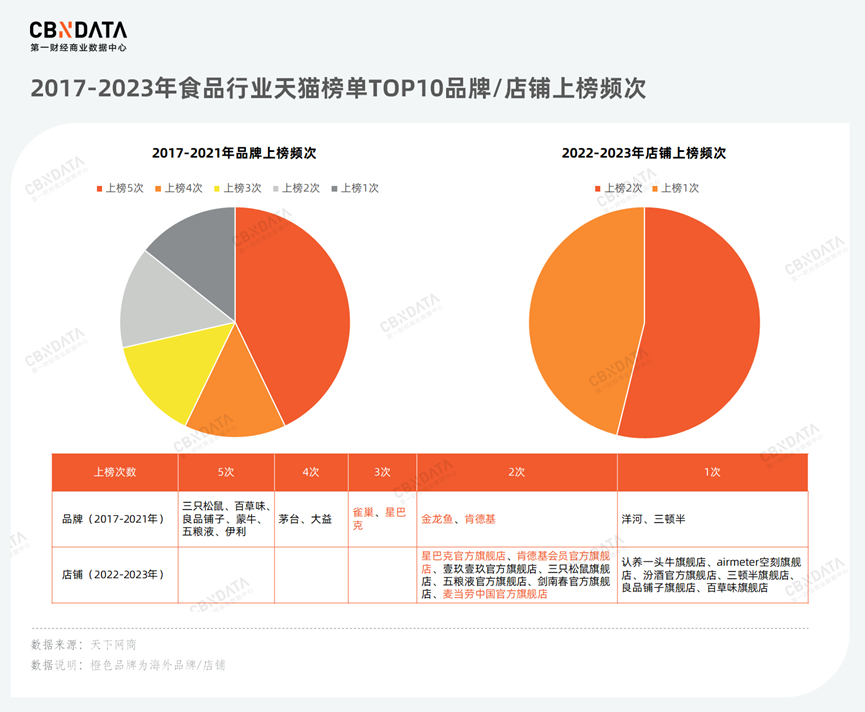

在食品行业TOP10中,从2017年到2021年的5年时间内,国货品牌取得了亮眼成绩,3次以上上榜的品牌均为国货品牌,约占所有食品上榜品牌的6成。而近两年,由于囤券消费变为习惯,星巴克、肯德基、麦当劳等餐饮类品牌的店铺备受消费者的欢迎,连续入榜。此外空刻、认养一头牛、三顿半等年轻品牌的官方店铺也初露锋芒。

在排位方面,除2017年到2021年,三只松鼠基本保持在行业第一名位置外,其他排位竞争激烈。整体上,蒙牛、伊利等乳制品品牌以及五粮液、茅台等酒水品牌名次呈现上升的态势。而不同于三只松鼠的成绩稳定,百草味、良品铺子等休闲零食品牌有明显下滑趋势。

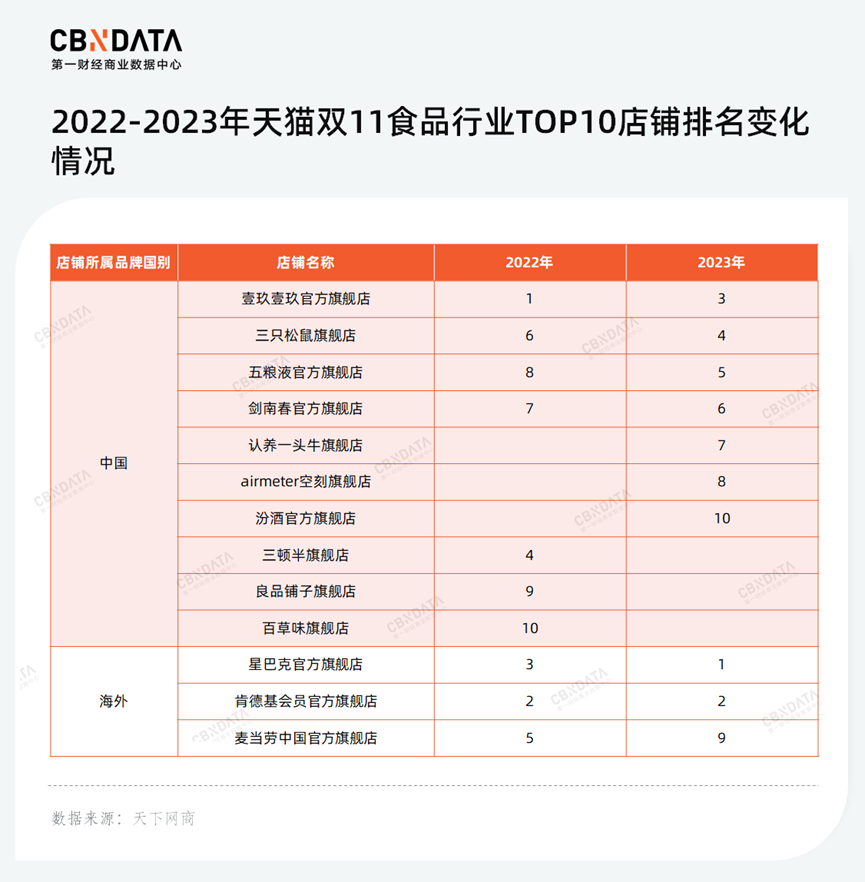

近两年,因双11囤货心智的影响,酒水新零售品牌壹玖壹玖的旗舰店再次跑赢酒品牌旗舰店,成为食品店铺榜单的第三名。而作为同样享受到囤货心智影响的餐饮券旗舰店,不同于星巴克和肯德基官方旗舰店牢牢占据前三的位置,麦当劳中国旗舰店在2023年的名次大幅下滑。

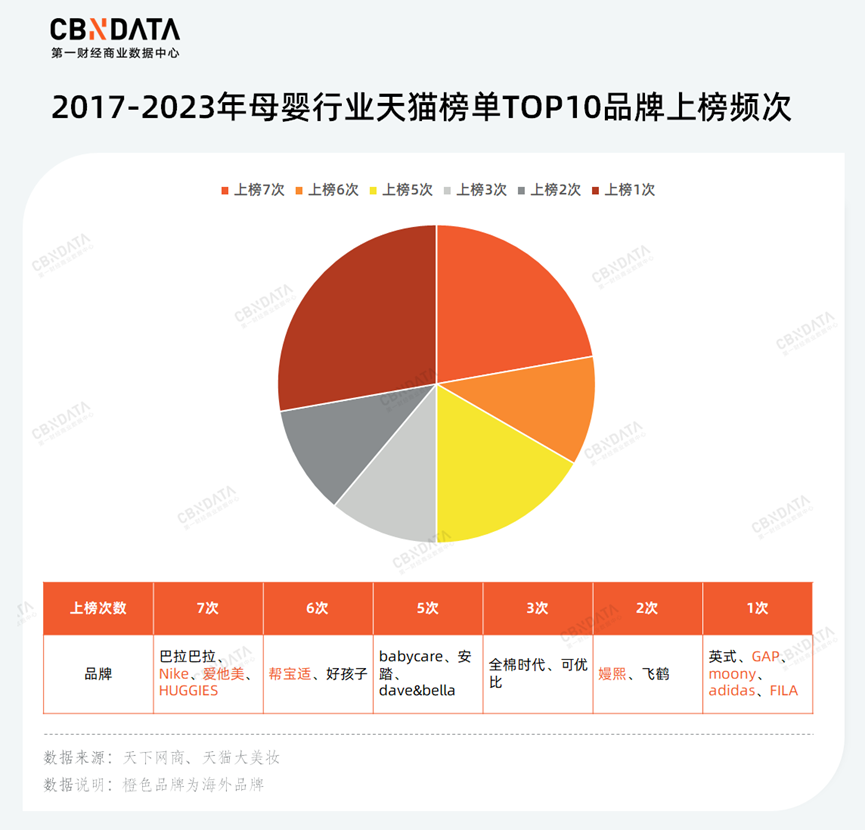

在母婴行业TOP10中,连续7年上榜的品牌以海外品牌为主,国货品牌仅巴拉巴拉1家,更多国货品牌上榜频次集中在3-6次,并且这些品牌多隶属于童装、母婴用品等细分行业。奶粉类童婴食品国货品牌只有飞鹤1家上榜且仅进榜2次,进榜频次远不及德国奶粉品牌爱他美。

在排位方面,运动品牌旗下的童装品牌表现更为突出,基本呈现上升态势,巴拉巴拉几乎维持在第一的位置,Nike和安踏分别从2017年的第九名和2019年的第8名上升至2023年的第二名和第五名。童婴用品品牌则呈现“两级分化”,HUGGIES在下降之后连续回升,基本回到2017年的位置,而帮宝适自2018年起经历连续下降,到2023年才止住下滑态势。

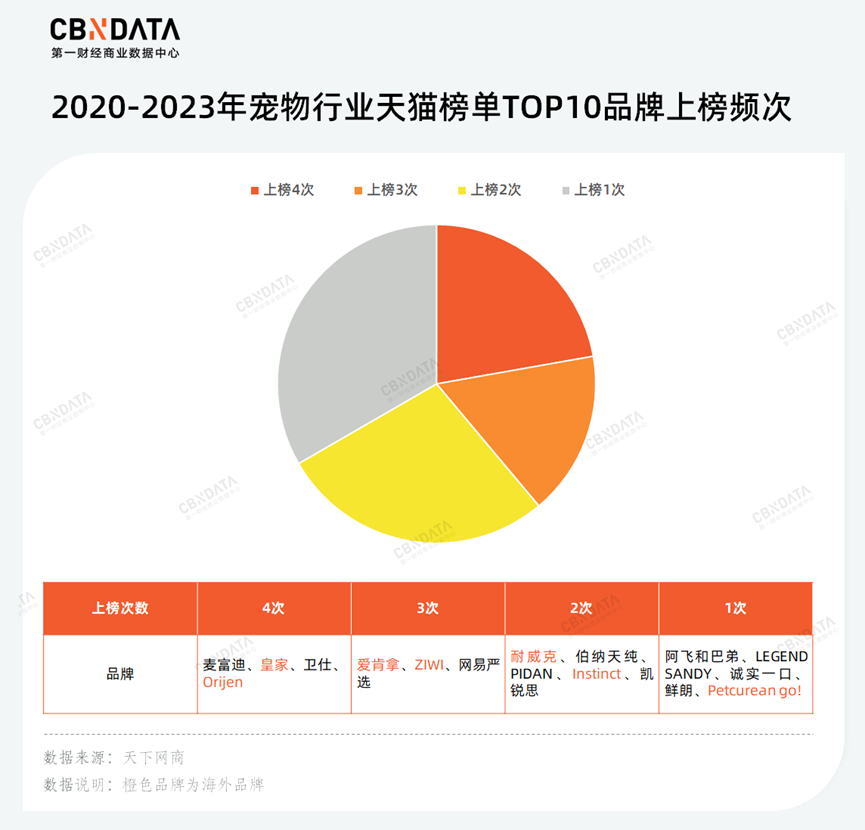

在宠物行业TOP10中,不同上榜频次国内外品牌几乎均各占一半。随着细分赛道的崛起,不少领跑细分赛道的年轻国产品牌上榜,利用差异化产品抢占行业内的一席之地。

在排位方面,麦富迪与皇家并驾齐驱,从2021年开始,牢牢占据着第一、第二把“交椅”。对于国产宠粮来说,2023年双11是国产宠粮全面爆发的一届,网易严选成功巩固自身地位,伯纳天纯回归,LEGEND SANDY、诚实一口、鲜朗等小体量品牌成功上榜。与之相对,国外宠粮出现排名下降或落榜的情况,Orijen名次下降,爱肯拿、ZIWI等品牌纷纷落榜。值得一提的是,2023年上榜的宠物品牌都是销售宠粮为主的品牌,宠物用品品牌均未上榜。

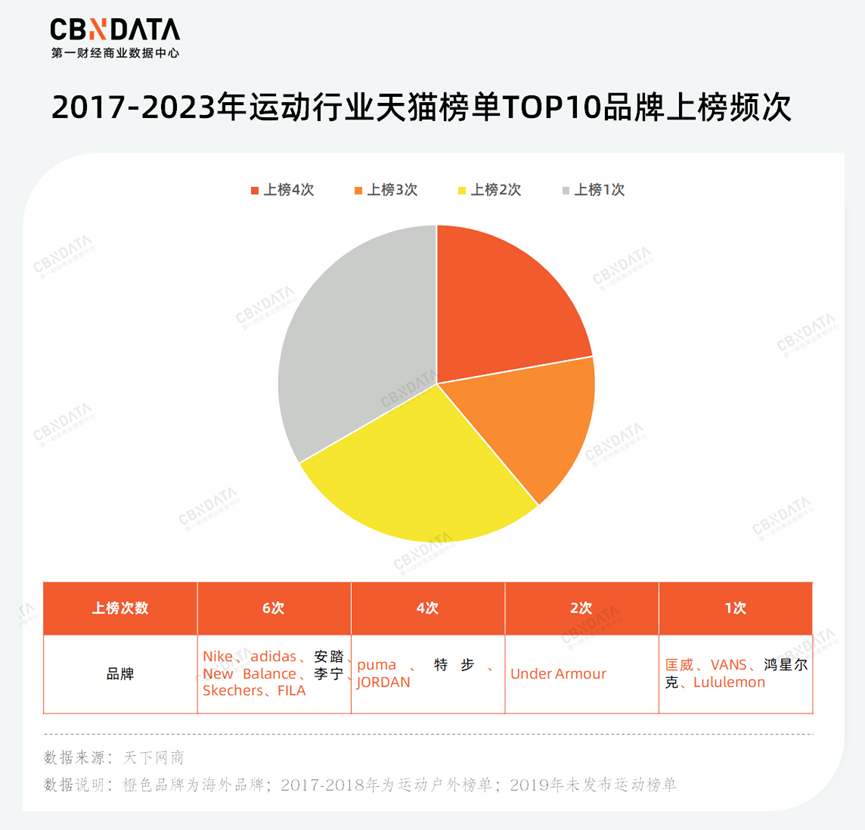

在运动行业TOP10中,海外品牌更受我国消费者偏爱,进榜的海外品牌占比超7成并且有5家品牌连续6年进榜。国产品牌中,共有4家品牌进入过运动TOP10,除安踏、李宁、特步外,鸿星尔克仅在去年进入过1次。

在排位方面, 国产品牌“照常”发挥,安踏、李宁和特步名次均变化不大,李宁虽然近两年排名连续下降,但与2017年一致,仍处在第5名的位置。国外品牌整体也表现稳定,Nike、FILA依旧牢牢稳坐第一和第二的位置,adidas、New Balance在经历不同程度下滑后均有所回升,JORDAN排名基本不变。除此之外,随着瑜伽热与时尚休闲运动风盛行,Lululemon在2023年成功成为榜单的第8名。

还有一个月,品牌在2023年的大考就要结束,2024年该如何布局已经成为了许多人正在思考的命题。从7年前的双11回溯至今,我们看到线上消费力崛起使得快消行业迎来了巨大的发展机遇,即便是在过去两三年许多观点认为双11以及线上消费已经进入了疲软期,依然有能者在一次又一次的消费大考中拿到更好地成绩。

对于所有品牌们的启示在于,市场的位次永远有争取的机会,关键在于如何形成一套更为适合自身的可持续增长之道,用心把握消费者的脉搏,以持续保持在市场中的长期竞争力。

评论