文|光子星球 吴先之

编辑|王 潘

11月28日,有阿里员工在内网发帖称拼多多市值即将超越阿里,自己百感交集。神隐多时的马云罕见回帖,内容大致意思是:友商牛逼、兄弟勿忧、我还能行。

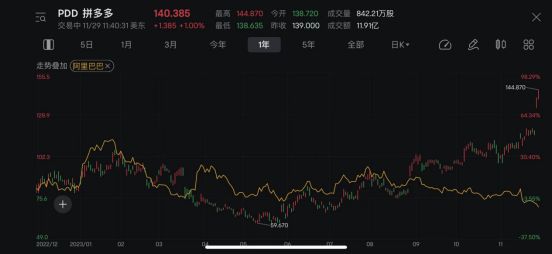

次日夜间,拼多多美股高开高走,市值首次超过阿里巴巴。隔夜美股盘后,阿里巴巴市值为1894亿美元,拼多多1883亿美元,仅有11亿之差。但大家可能选择性遗忘的是,阿里系还有一个独立于上市体系之外的庞然大物蚂蚁集团。

过去一整年,拼多多与阿里巴巴美股K线对比图

拼多多市值坐上榜首的时刻被赋予了诸多意味,屠龙少年、80后的企业、下沉市场、电商出海的价值等等。二级市场的脸比孩童变得还快,市值并不能反映实际情况,却折射出投资者对于未来的判断,毕竟不会有人撒着真金白银撒谎。

一位前阿里B系老兵感慨:“这一刻,最坏的阿里遇到了最好的拼多多。”

上个十年,构筑生态是互联网发展的特征之一,以BAT为代表的巨头,横向拓展业务试图构筑一个繁荣的商业生态,就像出生在大城市的优等生,追求德智体美劳全面发展。即便是未曾涉足的领域,也能靠着资本整合入局。

资本就像蛋白粉,在很短的时间巨头们纵横捭阖,整合赛道。

而拼多多则像是来自乡村的学子,被外界打上“土味”“凤凰男”“偏科”的标签,从头至尾只知道努力学习,专功成绩,根本没有心思“唱歌跳舞”。时至今日,拼多多的业务仍然没有脱离电商,最大的业务变化也只是刚刚做了一个跨境电商平台TEMU。对比阿里六大业务板块,拼多多的业务线要寒碜得多。

思想家以赛亚·柏林从希腊诗人阿基洛科斯存世的断简残篇中那句“狐狸多知,而刺猬有一大知”得到了灵感,用狐狸与刺猬来区分两种不同类型的学者。“狐狸型”学者好奇心强,知识面广;而“刺猬型”学者一以贯之,钻研得深。因而有“刺猬知道一件大事,而狐狸知道所有的小事”的说法。

这句话,如今也可以套用到阿里与拼多多上。

微妙的“人货场”

国内电商业务是阿里与拼多多共同的基本盘,考察电商平台无外乎“人货场”。

尽管当下主流电商平台不再披露详细的月活、ARPU等可供直接分析的数据,但根据第三方机构Questmobile所发布的《2023年双十一洞察报告》仍然可以窥探“人”的聚集情况。报告显示,拼多多在今年双十一期间,DAU规模整体上低于淘宝,但在11月11日收官时——交易集中释放节点,反超了淘宝。

这印证了我们早前在《拼多多坐庄,猫狗抖下注》一文中提到的观点:当行业不断强化双十一的“低价”属性时,主场其实是在拼多多一侧,猫狗作为客场作战只能下注一博。原因很简单,对于占据绝大多数的价格敏感用户而言,拼多多的品质与服务或许不是最好,但一定最便宜。

拼多多有意无意地强化了这种心智。哪怕嘴上说着“好物”,可还是通过UI设计语言、类社交游戏的玩法、直击人性的营销,将“低价=拼多多”的钢印焊在了用户心中。

如果消费市场如淘天高管所预期那般,呈现消费升级,那么拼多多不可能有出头之日。回过头看,无论戴珊还是汪海,都在不同场合表达了国民消费升级的判断,集中体现在了淘特的发展过程中。

去年3月,淘特迈入3亿用户后,突然画风斗转,上线淘特100,试图在厂店基础上升级为厂牌,并通过一系列玩法提升客单价。这导致刚刚立在用户心中的“性价比”招牌轰然倒塌,一年后由于效果不及预期,淘特最终被淘天合并回去。

一位知情人士告诉光子星球,“高层对于是否坚持做性价比电商产生了分歧,有人认为‘低价为体,品牌为用’,而另一派认为‘低价是体也是用’,最终前者占据了上风。时至今日,淘宝1部主导的淘工厂与淘特在供给侧仍然处于暧昧不清的状态。”

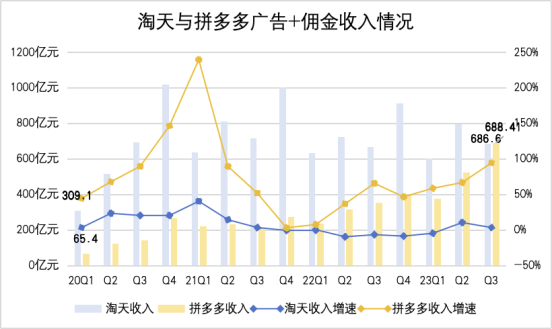

表面上,淘天无论在可量化的营收、利润、业务丰富度,还是不可量化的品牌价值与长效经营方面,都远胜于拼多多。今年第三季度,淘天集团收入976.5亿元,同比增长4%,同期拼多多收入688.4亿元,同比增长93.9%。

不过,代表电商基本商业模型的两个核心指标——广告与佣金收入,拼多多已实现非大促单季度收入超过淘天。

第三季度,淘天由广告+佣金组成的客户管理收入为686.6亿元,同比增长3%。由于拼多多的收入主要由在线营销(广告)+交易服务(佣金)组成两个板块构成,因此其总收入便与淘天“客户管理收入”存在可比性。

广告收入直观反映商家投流热情,也反映了平台经营场晴雨,属于超前指标;佣金收入则反映商家与平台实际交易活跃度,属于滞后指标;两个数据从超前与滞后两端评估平台情况。简单来说,就是广告+佣金收入越高,则表明商家经营热度高、平台经营场域稳固。

若将时间线拉长到2020年第一季度,彼时淘天客户管理收入为309.1亿元,拼多多仅为65.4亿元。2020与2021年间的八个季度中,拼多多与淘天在趋势上同步。真正的分野在2022年一季度与今年一季度,淘天相关收入出现四连降,而拼多多则保持了高速增长,分化开始加剧。

拼多多收入增长主要受益于国内消费市场加速两极分化,性价比用户需求大增。尽管淘天88VIP保持了很好的增长,且今年以来强化私域的连续动作,商家开始明显回流,可是在淘特退场后,淘系缺乏一个体量大、标签鲜明、心智确定的“性价比营销场”。

基于人货场微妙的变化,便可以明白,为何年中马云会突然召集高层,提出三个“回归”。其中“回归淘宝”就是回归中小商家,回归用户则是尊重人民群众对性价比商品的旺盛需求,显然有纠偏“天猫化”的潜台词。

阿里生于蓝海,拼多多只有红海

如果说淘天没有阻止拼多多在国内电商市场逆袭,那么在跨境电商市场,蒋凡主导的国际业务则已经放下身段“以TEMU制TEMU”。

4月,阿里旗下的跨境电商平台全球速卖通在线下召开年度商家峰会,提到了今年最重要的三件事:推出全托管业务、提升到货时效、提升用户购买体验。

全托管业务是拼多多旗下跨境电商平台TEMU首创,从去年到今年成功抓住了国内跨境商家的心智。有知情人士提到,早在去年,阿里国际就已经感知到全托管模式的价值,可是船大难掉头,一直拖到今年才最终落地。

且不论具体的专业术语,速卖通的“平台+全托管”,实际上仍然是一种平台模式,如果非要说是托管,也只是半托管。

“全托管的核心目的是整合营销,平台借此主导了从运营到履约的全部链路。”有同时经营速卖通与TEMU的商家表示,两个平台的全托管模式略有差异,TEMU的商家需要竞价,只要价格足够低,且品质相对较好,可以一盘货销全球;而速卖通对于商家没有那么“残忍”,平台会根据情况调剂。

TEMU的强势让商家成为了平台的供应链,而速卖通的折中,短期将让商家在平台模式与半托管模式下反复跳跃。按照马基雅维里的观点,施暴要快,一次性让人印象深刻,切勿温水煮青蛙。

另一端,所谓提升到货时效与用户购买体验,实际上是阿里国际商业与菜鸟国际业务高度绑定的结果。

阿里新一届“领导班子”上台以来的种种表现,释放了强烈的“跨境很重要,菜鸟是基础”的信号。蔡崇信接掌集团董事会主席,便到菜鸟总部“踩点”。第三季度财报发布后的分析师电话会上,CEO吴泳铭提到,面向未来三年,菜鸟的核心策略之一是抓住跨境电商快速发展的历史机遇。

阿里早在2010年就已开始做国际业务,可是直到2021年,跨境电商才真正出现历史性机遇:欧元区与美元区持续保持着8%的通胀,从而引发消费市场的性价比转向——这为输出性价比标品的全托管模式创造了绝佳市场环境。TEMU正是在这个时间节点,通过用户运营、针对性的营销以及区域布局杀入市场。

从TEMU的官网可以看到,其开设的站点集中在欧元区、美元区以及部分长期处于明显通胀环境下的国家,如通胀率高于经济增长率的塞浦路斯。反观速卖通,因为入局早,并不像TEMU一般有所偏废,而是拉着菜鸟,下着“全球一盘棋”。

TEMU复刻了拼多多在国内的逻辑,用内部的话说就是“正确的烧钱”,即,扣除所有收入中的营销成本、经营成本、货品成本后,只要有余利,那么烧钱就是正确的动作。据了解,TEMU在一年时间,将亏损幅度从80%降到了20%左右,而其他平台大多难以挣脱亏损泥淖。

例如Shoppee的母公司SE,在去年第四季度才靠着降本增效,才首次实现电商业务盈利,结果今年又再次出现亏损。

速卖通在业务拓展方面“全球一盘棋”,折射出阿里发展过程中的“狐狸式”特点,在蓝海时代入局,迅速做大,之后向临近领域拓展,然后以大而全的方式获取“商业闭环”所带来的利润。例如,B2B业务聚拢了商家资源,于是做了B2C的淘宝;为了完成交易闭环,做了支付宝;为了提升服务,解决履约,2013年菜鸟“会盟”。

相反,拼多多总是在红海阶段入局,抓住一个有利的时机,不断强化、扩大其优势。

拼多多入局时,电商已是红海,却抓住了两个历史契机。一方面淘宝天猫化,导致大量中小商家经营情况恶化,为拼多多提供了聚拢供给的机遇;另一个是微信奇袭支付宝后,微信上停留着大把的“闲钱”,为拼多多带来了需求。

宏观环境是“定盘星”

眼下,财报季告一段落,阿里与拼多多交出的“答卷”都不算差,可是市场“判分”却有冰火之别。

拼多多能够在二级市场“穿越牛熊”,原因众多。国内电商市场方面,自从京东砍掉京喜,淘天“回收”淘特,各大平台陆续放弃独立的性价比板块后,拼多多完全没有了天敌。当大促来临时,猫狗面对低价心智,才发现自己已无对位平台时,只得硬着头皮让主站下场。

于是,在双十一期间,京东挑起了海氏与李佳琦的“低价”秘密,将矛头指向了直播电商。淘天则史无前例地向商家推出了三重低价,要求做到全年最低的“天天低价”,以官补撬动的“官方立减”,以及固有抬高客单价的“跨店满减”。更严峻的问题在于,拼多多靠着机制,将低价前置在商家侧;而猫狗则被动地将低价后置了,有一部分商家并不买账。

换言之,商家选择拼多多已经默认了“低价”事实,而选择淘天,或者京东是为了经营得更好。当商家看到老巨头都着了拼多多的调时,又为何非得选择猫狗呢?

另一个核心原因是消费市场走向两极化,这种分裂导致一部分摇摆于升级与降级之间的用户彻底倒向性价比市场。而当京东破天荒地祭出百补,开放POP商家后,“低价为王”的逻辑顺势传导至了商家侧,强化了拼多多的低价心智。

从组织体系上看,拼多多成立时间晚,内部“分利阶层”相对较少,加之业务一条线拉到底,所以在长时段中可以保持业务稳定性。自从2015年问世以来,拼多多能算得上大手笔的新业务屈指可数,无非多多买菜、农货电商、内容视频化以及跨境电商TEMU,其中仅有内容视频化并未成功。

而阿里则同时面对着人与事的双重压力。

人事方面,上个十年,业务横向发展与赛道整合冲淡了阿里的价值观。二十余年发展后,内部形成了诸多“分利阶层”。前述中供老兵告诉光子星球,如今还在阿里的老同事,大多身居高位,财富自由,私下聊天时都提到自己早已没了当年光脚创业的雄心。

更需要花精力的是梳理庞杂的业务关系,而非一家人操着正步,排队IPO。

市值的变化或许不等于真实,但一定透着某些真实的部分。市值交替的背后折射出人们对宏观环境的反馈,过去资本市场相信以阿里为代表的互联网巨头能够引领新零售的未来,于是阿里牢牢掌握着互联网电商的头把交椅。

而今,华尔街发现,低价才是中国当下消费市场的最大公约数,他们突然转变,一面做多拼多多,一面像王境泽一样说着“真香”。

评论