文|商业评论 钱洛滢

编辑|葛伟炜

B站Up主“G僧东”采访路人,问最近是如何消费下沉的?几乎所有回答里,都有“去拼多多或1688买东西”,也有不少人选择去闲鱼、转转等平台淘二手货。而在近日,阿里巴巴集团宣布将1688和闲鱼等升级为战略级创新业务。

显然,越来越多的消费者已经接受了使用二手商品的消费理念,并在各大二手交易平台淘货得不亦乐乎,然而,这股消费下沉的“春风”,却没能吹到二手车市场。

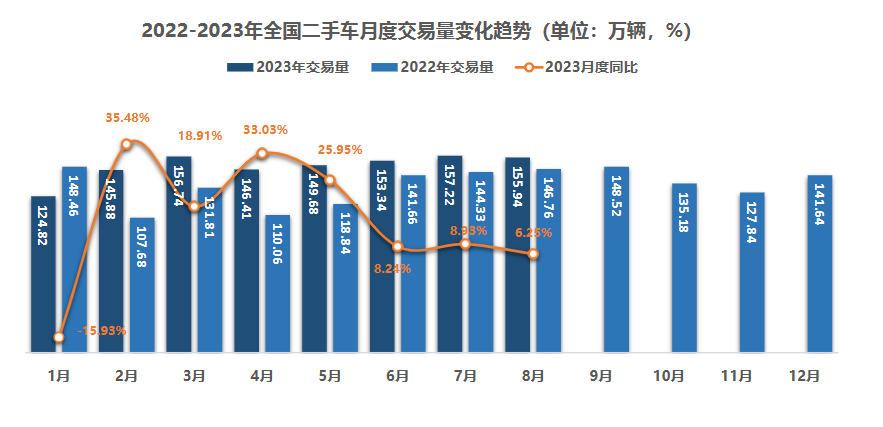

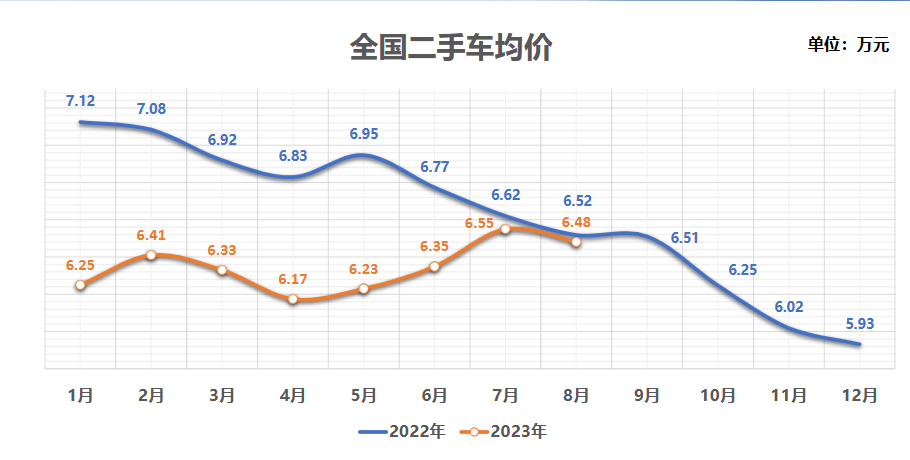

中国汽车流通协会《2023年8月全国二手车市场深度分析》报告数据显示,今年以来,全国二手车交易量和交易金额都维持在一个相对平稳的态势之上,而从去年开始,二手车的成交均价正变得越来越低。

图源中国汽车流通协会《2023年8月全国二手车市场深度分析》

十年来,瓜子、优信等二手车大平台通过资本的力量,将二手车的故事带进了楼宇电梯间里,而互联网技术的兴起以及政策的不断完善,也让二手车售卖机制更为健全——车辆检测更完善、线索更开放、可以方便快捷地进行异地交易,并且消费者的权益能完全受到法律的保护。

但是,这些并没能改变消费者的购买习惯。大部分消费者买车时,通常会优先考虑新车而非二手车。此外,直播电商兴起,二手车市场也开始在线上线下不断内卷,使得原本就是极度重资产的产业,不高的利润被继续摊薄……

如今,资本退潮,疫情的影响尚有余威,消费者们对大宗商品的消费意愿降到低谷。对二手车市场的从业者来说,寒冬的风更加凛冽。

依然“小、散、弱”

从10多年前资本不断注入,互联网二手车平台大爆发到如今的平稳“发育”,整体而言,国内二手车行业玩家仍然呈现出“小、散、弱”的经营格局。

近两年来,相关政策红利不断,比如“限迁”(限制外省市二手车流入本地市场)全面解禁、减免增值税等,因此吸引了不少产业资本接连加码,希望加速二手车市场的集中爆发。

一大变化是,异地购车变得更加便捷。

以上海为例。上海车的更新率较快,因此车源多、车况普遍也更好,来上海买二手车的人自然也变多了。

“原先来上海买车,至少要住上一天才能把手续办完,现在只要证照齐全,我们可以直接帮客户进行异地办理,再通过物流把车送过去。上海到广西、东北的物流费大概是2000多,不贵,也很方便。”二手车平台“美天迈”的相关负责人刘潇告诉新零售商业评论。

上海逐渐变成了一个面向全国,甚至辐射到中亚、俄罗斯乃至全球的二手车集散地。而上海的二手车行情也因此变得更有代表性。

另一大变化是,在中低端价位的二手车里,新能源车已经占据了绝对优势,刘潇表示:“我们已经不进油车了,还剩三四台,无人问津。”

不过,这种情况只限于中低端车型。高端二手车平台“车合汇”的相关负责人汪洪波告诉新零售商业评论,油车在高端二手车市场里还是扛把子的存在。

高端油车除了代步的基础功能外,更有体现身份的附加值,新能源车在造车技术方面远没有油车高,而高端新能源车相对油车又贬值太快,所以鲜少有人过问。

由于定位的不同,美天迈与车合汇在运营模式上自然走向了不同的路径。车合汇在供给两端都更依赖于个体用户,以C2C模式为主,因此,获取更优质的用户是其最主要的目标。

而美天迈在车源供给上,更多的是与新能源车企合作,以获得稳定的车源。刘潇告诉新零售商业评论,由于玩家众多,目前车源的争夺非常激烈。

这背后的逻辑在于,新能源车的更新换代频次往往比油车更快,而随着车企频繁推出新款车型,C端用户以旧换新的需求被极大激发,这种情况下,一家车企通常会找3~5个当地的二手车商进行合作,用户置换下来的二手车流向合作的二手车商,由他们负责完成二手车的收售、手续交割等工作。

刘潇透露,蔚来试图自建二手车部门来全权处理自家的二手车,但二手车的售卖涉及太多环节,成本高、利润低,最终蔚来还是寻找了外部的合作方。目前,其合作方的车源数量比自营二手车多一些。

然而,新能源二手车的收购风险还是比油车大。今年,新能源车企们在前端“神仙打架”,动辄突然宣布降价大几万元,让二手车商们都体验了类似买卖期货的“刺激”,刘潇无奈地说道:“没办法啊,车企宣布降价,我们只能跟着降,因为用户才不关心你当初是花了多少钱收进来的……亏钱也没办法。”

在C端,美天迈需要和不同的二手车平台在线上线下争夺流量。

那么,目前二手车的用户到底从哪里来?

赚不了太多

今年7月,汽车信息与服务平台“懂车帝”宣布与抖音二手车业务进行融合,未来一年,双方将拿出50亿流量扶持好内容、好车源,帮助优质车商成长;同时,发挥技术优势,围绕内容和车源加大双端治理,提升用户信任。

如今,抖音、快手等短视频平台已经成为二手车商们的新战场,它们不约而同地花了大力气在这些平台做直播电商以及短视频内容。

“头部的流量都集中在那里,你想要找更多用户,就必须去做内容,通过这种方式赢得用户的信任。”刘潇说。

汪洪波则表示,直播电商只是找用户的路径之一:“哪里流量多,自然就会涌向哪里。”

然而,现实情况是,直播电商夺走了瓜子、优信等二手车平台原本的流量优势。在服务内容相近的情况下,它们与中小二手车商几乎站在了同一起跑线上。

利润率低是所有二手车商面临的共同难题。二手车是个非常重资产的行业,一方面,从车辆采购到销售、服务,链条长、涉及的细节繁杂,且由于是“一车一况”,无法完全做到标准化作业。再加上必须要有展示二手车的线下门店,由此便牵扯出库存等一系列问题,因此几乎与高利润“绝缘”。

汪洪波告诉新零售商业评论:“行业平均利润率在5%~7%。”并且,各平台之间的利润率差距不大。

更进一步的,直播电商的出现不仅没能提高二手车行业的整体利润率,反而因为内卷,利润变得更加稀薄。

在快手上,有的主播一天就能卖出几十辆二手车。“用户上午把车置换给4S店,下午车就开到这位主播的直播场地了。”然而,走量往往意味着更低的利润,刘潇猜测,“一辆车可能就赚几百元”。

提高利润的惯常做法是提供高附加值的服务,这也是如今新能源车企们选择的路径,这一招在二手车市场却行不通。

其一是因为稀薄的利润由不得二手车商们提供更多服务内容;其二,“羊毛出在羊身上”的道理大家都明白,而购买二手车的用户,大多追求的是性价比,并不想为这些附加服务付费。

据介绍,这些年来,国内二手车商也尝试过多种发展路径,例如,效仿美国最大的二手车零售商CarMax,以自营连锁模式整合散乱的二手车市场,做出一套相对标准化的认证和服务体系。

显然,如此沉重的模式,必然需要资本的助力,而资本往往只是想通过资金运作最终让二手车商成功上市圈钱,到头来只是在玩资本游戏。

“这些二手车商没能凭借资本的力量改变消费者根本的消费习惯。”汪洪波说道。换句话说,当消费者想要买车时,优先想到的仍然是买辆全新车。

如今,资本开始退潮,微薄的利润让不少原本做C2C生意的二手车商们,开始转型做B2C、B2B生意,有的甚至转行进入幕后,做起了SaaS服务。背靠人人网的开心汽车是个例外,据悉,其最近打起了威马汽车工厂的主意,想要加入造车新势力,摆脱二手车商的身份标签。

只是,无论如何转型,对大多数二手车商来说,越来越低的利润仍然是悬在头顶的达摩克利斯之剑。

出路何在?

头豹词条《二手车交易》的报告数据显示,2022年,二手车交易行业规模约为7740亿元。该报告对二手车市场的预估相对乐观——由于疫情的影响逐渐消退,预计未来5年行业规模将保持缓慢上升,2027年的行业规模将接近9000亿元。

长远来看,汪洪波认为国内的二手车市场可能最终还是会走向连锁经营模式,只不过,这样的模式可能会以大车商吞并小车商,逐渐统一化的形式实现,而它们盈利的主营业务也并不一定是二手车,或许是房地产的运营收入为主。

刘潇则表示,另一条出路或许是出海。海外市场中,当地的二手汽车选择很少,而用户的二手车消费习惯更成熟,国内汽车的品质和车况都相对较好,能卖出更高的价格。如再有政策的助推,会是一条不错的发展路径。只不过,如今越来越多的二手车商都瞄准了海外市场这个“香饽饽”,二手车商从国内卷到了海外。

“如果不是真的喜欢车,也不会留在这个行业里。”汪洪波颇为无奈。

刘潇也表示认同,二手车市场的黄金年代还是在10年前。现在是行业的洗牌期,谁能在牌局上留到最后,谁就是赢家。

评论