文 | 野马财经 于婞

编辑丨武丽娟

紧跟茅台,“黄酒一哥” 古越龙山(600059.SH)也涨价了。

11月28日晚间,古越龙山公告称,决定自2023年12月10日起对部分五年陈及以下普通产品价格进行调整,提价幅度为2%-5%。本次涉及提价产品2022年销售额合计为2.44亿元,平均毛利率为20.24%。

今年下半年以来,古越龙山股价整体呈下滑趋势,最高跌幅达20%。不过涨价公告发布后,11月30日,古越龙山报9.78元/股,涨0.41%,总市值89.15亿元。

“黄酒一哥”提价是不是好时机?

对于本次部分产品调价,古越龙山表示,是由于酒类市场竞争激烈及成本上涨因素。

古越龙山在财报中提到,公司黄酒产品是纯糯米酿造,其价格受产量、市场状况等因素的影响较大。此外,近年来人工、物流、包材等成本高涨和日渐高企的环保成本,目前公司厂区较为分散也相应增加一定的管理成本,均给公司带来一定的成本压力。

因此产品调价不一定使公司利润实现增长。

酒类分析师肖竹青介绍,名酒涨价有三要素:首先,强势名酒企业在旺季到来之前涨价,是争夺渠道资金的一种手段,因为在涨价的时间节点之前打款享受老价格,在涨价之后时间节点打款享受新价格,所以一般的经销商都会在涨价之前把整个旺季期间所有的需求一次性打款进货;其次,通过涨价压销量是知名的酒厂利用自己的品牌价值和强势地位向渠道“抢钱”的一种惯用手段;而核心要素,则是产品是否在消费者心目中形成强烈的心理价位预期,渠道是否具备管控老库存并且承接新库存的实力,涨价政策能否顺利在终端市场全面铺开需要考验酒厂在全国范围内的销售管理体系执行力。

肖竹青认为,白酒能够成功涨价需要有较好品牌价值、良好的社会库存以及坚强的执行力和销售服务体系作为前提。

那么作为“黄酒一哥”,古越龙山如今提价时机如何呢?

2023年上半年,古越龙山营业收入7.89亿元,比上年同期增加0.52%,净利润8996.16万元,比上年同期增加0.09%。可以看到,上半年,公司无论是业绩额还是业绩增幅,都不是很大。

中国食品产业分析师朱丹蓬认为,目前古越龙山的体量太小,利润太低,没有形成品牌效应跟规模效应,现在去提价风险非常高。因为整个行业已经非常内卷了,所以在这个时候涨价并不是一个科学合理的决定。

不过酒类分析师蔡学飞认为,积极地看,产品价格是品牌价值的体现,古越龙山作为黄酒的代表酒企之一,适当的提价可以提升品牌形象,提振市场部信心,增强企业的盈利能力,2-5个点的提价对于古越龙山的产品售价影响不大,此次提价可能更多的是表明企业的发展姿态与信心,品牌象征意义大于实际销售价值。

7年7次提价,“高端化”尚有距离

其实,古越龙山提价并非稀罕事,2016年至今,其已经公告过7次价格调整,每次的提价幅度在2%-20%不等。

不过黄酒“便宜”已经成了市场共识,即便多次提价,古越龙山卖的好的产品价格依然不高。

肖竹青指出,黄酒历史上到现在都是一个很便宜的品种,在消费者心理价位预期只是10元左右的品种。这样公众心中的廉价商品很难适应商务宴请消费场景,也很难在走亲访友社交属性礼品消费中体现价值。廉价商品无法代表面子消费的载体,更无法代表社交属性,制约了黄酒品类的发展。

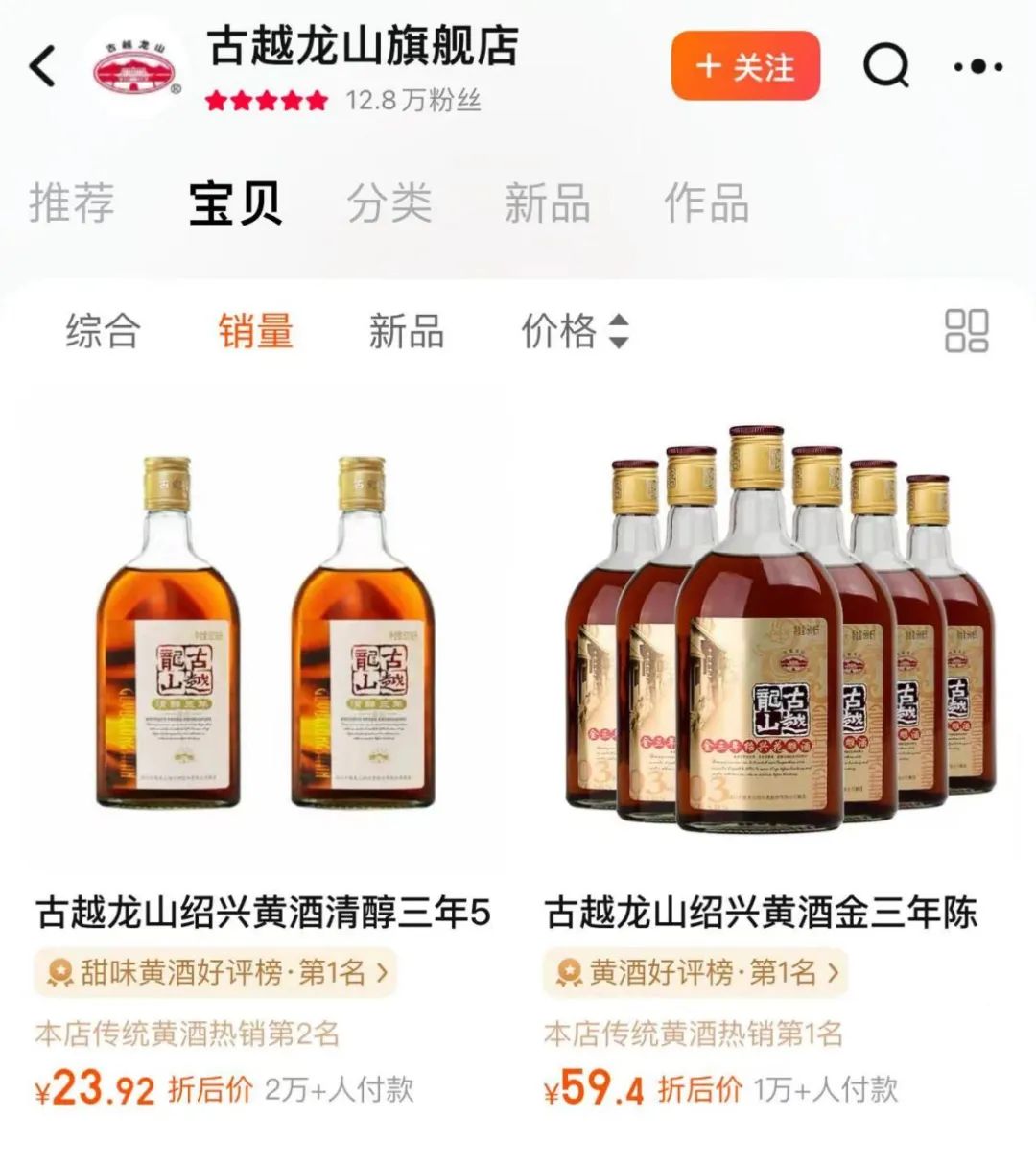

从其旗舰店销量来看,公司卖的最好的一款是绍兴黄酒清醇三年,月售2万+,折后不到24元的价格可以买到500ml两瓶,约合12元一瓶。

有行业人士表示,相比于白酒、红酒等其他酒类,黄酒的酿造原料相对简单、成本较低。一般来说,黄酒的主要原料是糯米、小麦等粮食类食材,加上少量的水和发酵剂即可酿造,因此其生产成本也较低。

不过即便成本不高,在低价之下,古越龙山的毛利率跟白酒比也是不可同日而语。2022年,Top级白酒贵州茅台(600519.SH)毛利率91.87%、五粮液(000858.SZ)81.88%、泸州老窖(000568.SZ)86.59%。

而作为“黄酒一哥”,古越龙山2022年毛利率为35.81%。其中,普通酒的毛利率为17.49%,中高档酒的毛利率也只有43.37%。

事实上,黄酒是中国最古老的独有酒种,其起源于公元前2000年的夏朝,具有着深厚的文化底蕴,还享有“国粹”的美誉。

因此,作为黄酒龙头,古越龙山不甘于只在低端晃悠,一度把“高端化”作为公司的发展方向。

对标白酒龙头茅台,古越龙山曾在2019年推出了新品国酿1959白玉版,售价高达1959元/瓶。然而市场并不买账,天猫旗舰店销售信息显示,单瓶装的1959白玉版只有60人付款,4盒装的只有12人付款。

不过古越龙山表示,高端化产品渠道主要是通过商会、经销商、高端商务宴请、品鉴馆、专卖店、名烟名酒店,1-9月中高档酒整体营收实现8.01亿元,同比增长4.21%,已高于普通酒3.03%的同比增长。

来源:古越龙山天猫旗舰店截图

销量之外,消费者对黄酒的认知也成为阻碍古越龙山高端化进程的一大阻碍。在其旗舰店销量最高的产品讨论区,不少消费者留言:“就是买来当料酒用的”“用来煮菜香吗?”“可以拿来炖肉吗?”

甚至有消费者发出疑问:“可以直接喝吗?”

来源:古越龙山天猫旗舰店截图

拥有女儿红等知名品牌,为何依赖包邮区?

对于黄酒的饮用,不少人对其存在刻板印象,很多人认为只有吃大闸蟹时才需要佐以黄酒祛寒,也有一些人将黄酒与“养生”和“药酒”划上等号,认为黄酒不属于年轻人。

事实上,古越龙山旗下不少品牌都非常知名,如女儿红、状元红、沈永和等,在原产地原产地绍兴,以及江浙沪一带,人们还是保持着喝黄酒的习惯。

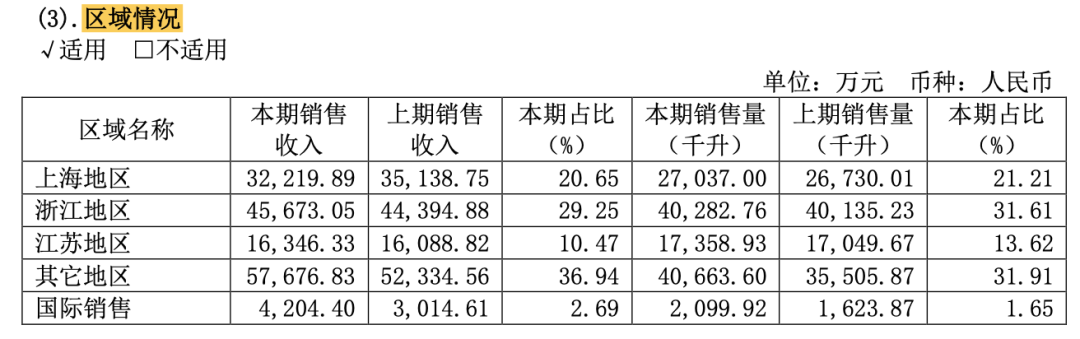

回看过去五年,2017-2021年,古越龙山在江浙沪地区的销售占比分别是71.52%、73.29%、67.23%、65.56%、63.33%。

不过古越龙山最新财报显示,2022年,公司产品在上海、浙江、江苏的销售占比分别是20.65%、29.25%、10.47%,合计60.37%。较过往的依赖性正在降低。

来源:古越龙山2022年报

其实不单黄酒本身历史悠久,常年在江浙沪徘徊的古越龙山,也颇具市场经验。公司前身是成立于1951年的绍兴酒厂,1956年8月以创立于1664年的沈永和酒坊为基础,成立了沈永和酒厂;1984年6月以原绍兴酒厂为主,工商联合,成立了绍兴市酿酒业工商联合公司。

随着发展的逐渐壮大,公司在技术、质量、效益等诸方面都处于国内黄酒行业前茅,1994年进入全国轻工业利税200强。

紧接着,公司开启了股份制改革,并在1997年登陆资本市场,早于贵州茅台和五粮液,迄今已经26年。

为何市场经验充足、文化底蕴深厚、也不乏知名品牌的古越龙山,为何难以实现高端化,还不能大范围走出“包邮区”?

朱丹蓬认为,黄酒作为中国很传统的一个品类,它的整体定位出现了比较大的错误。无论从人群定位,还是价格定位、品牌定位、渠道定位,以及全方位的战略思想,都是错误的。因为低毛利的定位,会让黄酒无法走出华东市场,无法走出江浙沪市场。当全国化受限,就变成了所有的黄酒品牌都是在江浙沪窝里斗,这个也进一步解释了黄酒各个品牌的低利润。

“这几年酱香崛起,清香雄起,浓香发力,进一步挤压了黄酒这个品类的发展空间、增长空间以及扩容空间。且从新生代的角度来看,年轻人认为黄酒是中老年人喝的,对于黄酒的认知度和认可度是越来越削减的。这也让黄酒企业进入了一个青黄不接的困境,这也是黄酒更加内卷的核心原因。”朱丹蓬表示。

朱丹蓬还认为,黄酒高端化的布局应该还没到这个节点,体量不大,利润不高的情况下去布局高端化,其综合实力是不足的。所以古越龙山现在应该是潜伏慢慢地做大自己,再去进行高端化的布局。否则对他的利润蚕食会更加严重,朱丹蓬也不主张黄酒企业进行所谓的高端化。

不过古越龙山认为,人们对黄酒的传统认知一直以来就是低价,黄酒低度、微醺、康养属性及深厚文化底蕴,具备高端化的天然优势和基因,重在宣传推广、消费者教育和引导,要敢于“破圈”并推动黄酒品类高端化已成为行业共识。

至于走出“包邮区”, 肖竹青认为,黄酒的全国化应该学习王老吉和加多宝,当年凉茶是广东的一个区域品种,通过上央视广告,通过在全国各地组织品鉴体验,组织消费者互动培养了全国消费者喝凉茶的消费习惯,成功地将一个广东的区域品种变成了一个全国流行的这种时尚商品。

“只有重视消费者关于黄酒文化的教育培养,培养公众消费黄酒的习惯,将黄酒作为中华悠久历史的一个符号实现全国化推广,努力培养更多更广泛的黄酒消费场景才是中国黄酒的骨干企业应该去做的事情。”肖竹青表示,“这个时间会很漫长,也会很费资源,但是必须要做,不然黄酒品类起不来,黄酒行业就很难有希望。”

你喝过古越龙山吗?黄酒和白酒更爱哪一个?评论区聊聊吧。

评论