文|表外表里 张冉冉 黑银轲

编辑|付晓玲 曹宾玲

数据支持 | 洞见数据研究院

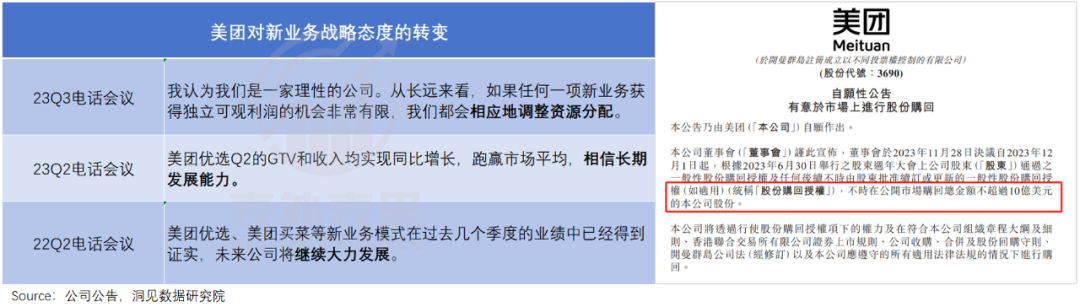

踢到铁板的美团,似乎开始改变了。

最新的业绩会上,对新业务不再强调“坚定投入”,而是大改口风称:从长远来看,如果新业务获得独立可观利润的机会非常有限,我们会相应地调整资源分配。

紧接着,电话会议后第二天,又发布了股份回购公告,释放尊重股东利益的信号。

看起来,美团已经开始在业务上纠偏了。当然,有人可能会说这是“车撞树上,知道拐了”。

毕竟Q3财报一出,基本盘业务Q4指引预期不佳,增长前景堪忧;新业务增速连续两个季度放缓,第二增长曲线故事断层。

市场大惊失色下,负面情绪蔓延:抖音瓜分了高利润的到店酒旅,新业务增长故事也讲不通,美团的估值逻辑从流量分发平台转换到基础设施。

但深入分析会发现,美团优选的竞争格局并没有恶化趋势,反而在差异化竞争策略下,呈现减亏趋势。

被抖音冲击的“现金奶牛”到店酒旅,也拉齐了大部分与抖音的套餐价差,广告收入逐步恢复。

也就是说,美团的纠偏和调整,更早之前就开始,且已在潜移默化中渗透。

一、优选业务不是该不该做,而是如何做的问题

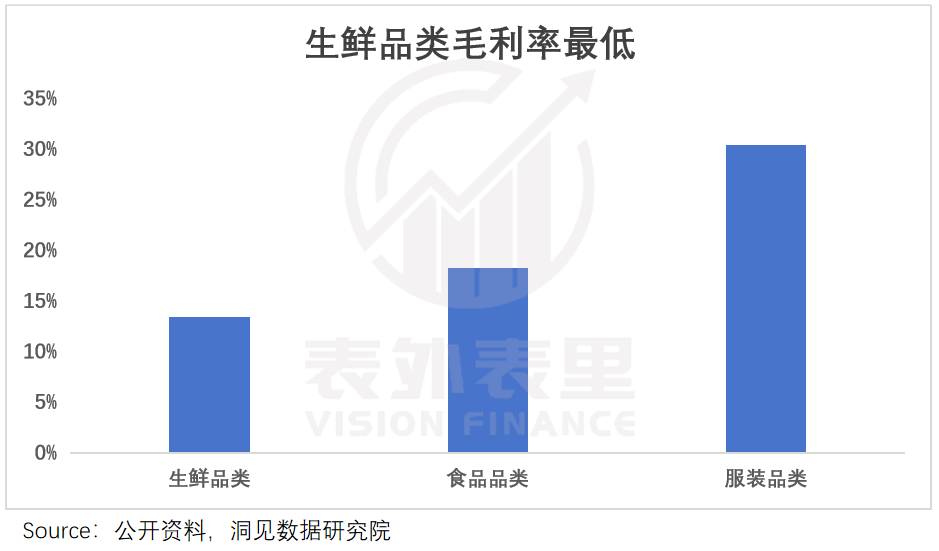

持续流血的美团优选,是市场吐槽最多的板块。大家的担忧在于:生鲜生意是一门重资产、低毛利的苦差事,很难做不说,即便做好了也不赚钱。

但相比盈利,生鲜品类对零售行业更大的价值,体现在刚需和高频特性上。

零售超市行业有一句话:看一个超市好不好关键在生鲜业务,因为它最能带来人流量,且是高频率的人流量,买菜同时再买些别的,利润不就来了。

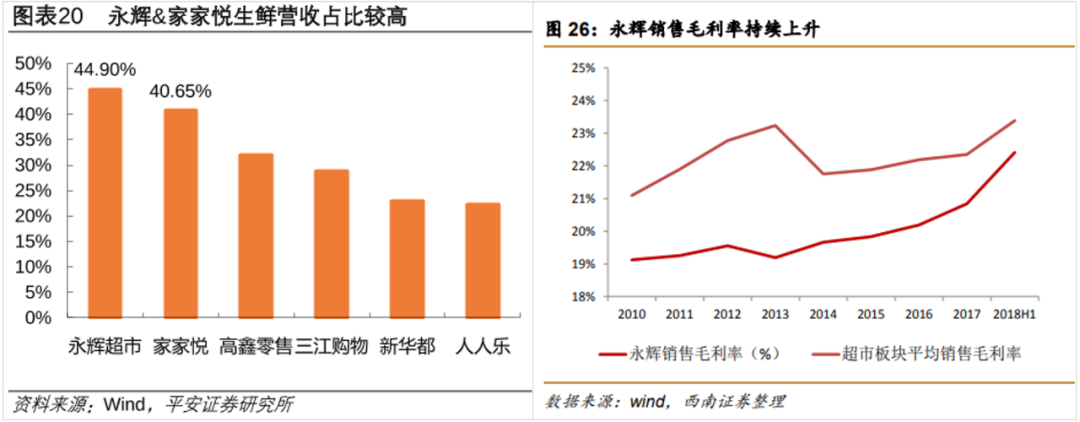

可以看到,永辉超市当初“农改超”成功,就得益于用超市标准化经营解决了农贸市场质量参差不齐等痛点,凭借着生鲜品类的强烈引流效果,快速崛起:先是在福建形成一定的品牌影响力,2009年开始进入全国扩张期。

而生鲜虽然低毛利,但可以带动其他高毛利商品,拉高营收。如下图,从 2008年开始永辉的毛利率就不断上升,2018年上半年公司毛利率达到 22.4%。

更进一步,海外零售商Costco和ALDI,也都是通过核心高频商品低价来吸引人流量,再带动其他商品的销量,拉动整体营收。

回到美团来说,优选业务对其有着同样的“高频流量”价值意义。

比如,扩大用户范围。要知道,对于外卖渗透率有限的下沉市场用户来说,如果没有优选,可能压根“不认识”美团。

数据显示,2020年上线美团优选后,增长疲软的美团买家数量再次增速拉升,2022年达到6.78亿。

另外,按照国人的生活习惯,在家做饭的频率要高于点外卖、外出享乐的频率。

而这样的“高频流量”,也有交叉销售至其他高毛利业务的潜力。

比如,在社区团购上买零食和日用品的大学生,等上班了,少不了点外卖;初入职场的带饭人群,随着工资提高,也少不了出去旅游订酒店。

从流量价值出发,该关注的重点不是美团优选该不该做,而是如何做的问题。

过去的经营过程中,美团优选存在用自身短板,与多多买菜卷低价的情况。

今年美团优选不再四面出击,拼价格、搞规模,而是盯上了既要省,又追求品质和体验的“精致省”人群,打法调整为强化“好”和“快”,走差异化路线。

可以看到,今年以来,美团优选的品类多了起来,总SKU达到了3000个。以草莓为例,优选的可选品类有四种,相比之下,多多买菜上只有两种。

部分地区的优选配送时间,也从过去的次日下午,提前到了上午11点。用一位广东团长的话说:广东人做菜讲求新鲜,大多数人不会买菜囤放冰箱,上午送到满足了大部分用户做菜需求。

近期有消息透露,优选四季度可能还会尝试配送上门,进一步利用自身的运力条件,和多多买菜在服务上区分开来。

而这样找到精准人群,并竭力满足其需求的差异化打法,在零售行业并不鲜见。

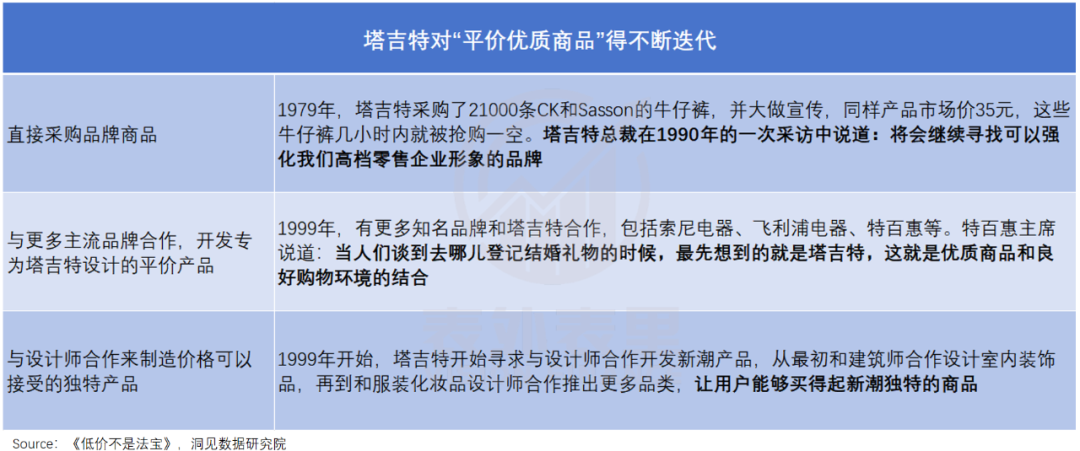

比如,上世纪80年代末,美国零售品牌塔吉特捕捉到讲究实惠、重视物有所值的消费群体越来越庞大,于是在沃尔玛等“廉价折扣”店之外,开拓了“平价优质”折扣业态。

其一方面,通过提供带设计感的优质低价商品,塑造“时尚而平价”的品牌心智。

以时尚品牌VB为例,常规VB单品均价高达1000美元,而其与塔吉特的联名系列,售价却仅为20-70美元。

另一方面,营造舒适的卖场氛围,和沃尔玛等传统卖场的体验区分开。比如,在这里没有一般超市的喧闹,你可以安静沉浸地选择商品;随处可见的醒目标签,也可以让消费者毫不费力就能找到产品。

这些产品和体验上的细节,极大取悦了其目标群体。如《低价不是法宝》一书描述用户感受道:“塔吉特又舒服又方便,我真的可以找到我想要的。相比之下,沃尔玛大而脏,毫无章法,就是仓库,产品也差,我很厌烦在那儿待。”

说白了,选定目标人群精细化管理,打造差异化体验,只要占有独有的一席,依然能够丰衣足食。回到美团优选来说,当下的调整也是类似的打算。

当然,差异化的品牌调性要立起来,是需要沉淀的。

可以看到,塔吉特“平价优质”形象的塑造,从最初直接引入打折的品牌商品,再到和设计师合作推出更多平价单品,经过了不断迭代和时间积累。

二、到家、到店业务的增长故事还未结束

“抖音对美团是降维打击”“美团卷不过抖音”……Q3财报发布后,对美团的担忧出现了人传人的现象。

此前,抖音以流量换取价格优势,在本地生活切走了美团的一块肥肉,但一位服务商对媒体透露,9月份美团就已经“拉齐了大部分和抖音的价差”。

我们随机选择了几家附近的店铺,发现两个平台的价格确实呈现如此迹象。

大部分用户在本地生活消费,都是哪里便宜就去哪里。而用低价撬动了用户,商家自然也会跟着红利迁移。

Q3财报显示,落后一年之久的美团核心本地商业广告收入增速,在Q3反超了佣金增速,这意味着商家广告预算陆续往美团回流了。

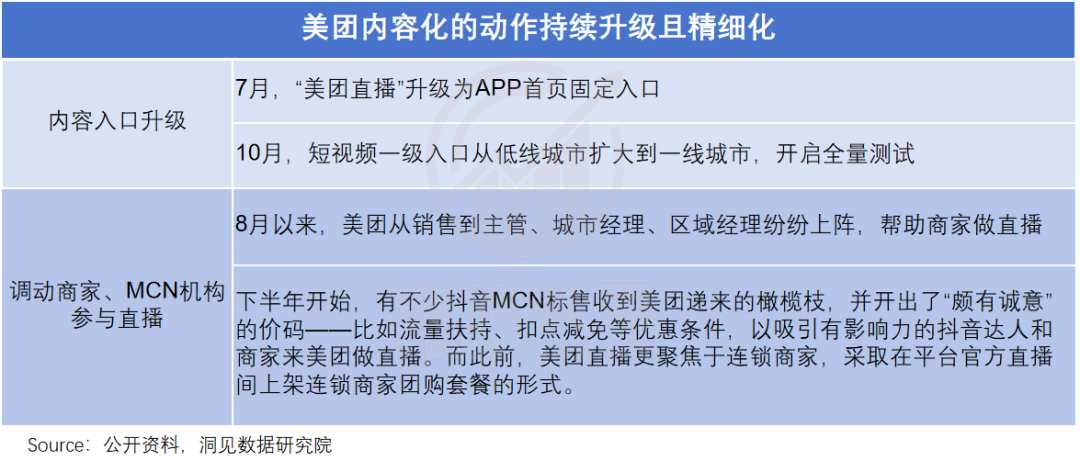

不仅与抖音死磕价格战,最近几个月,美团还加强了对内容化的进攻,并且在此过程中,依然贯彻低价策略。

以直播为例,有用户感慨:“一个原价100多的火锅双人餐,美团补贴后卖9.9。”

美团的目的很明显——无论是用户主动搜索的货架产品,还是直播间里挂的东西,都要钩住用户。

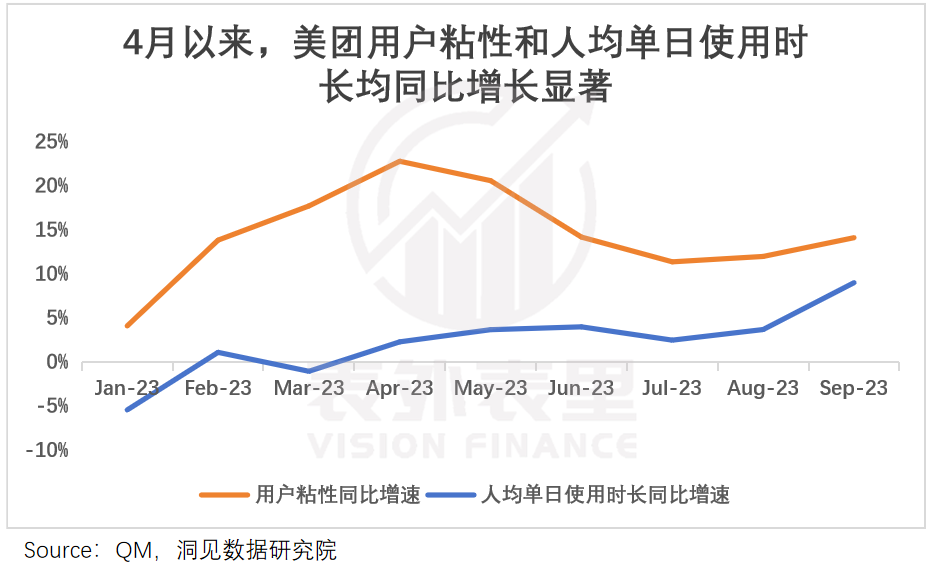

如此出击下,美团用户粘性和人均单日使用时长同比均明显增长,其Q3财报callback中也提到:8月底到9月在直播和特价团购占比高于预期,直播占到综GTV的20%。

除了守住存量市场,对于本地生活的增量蛋糕——下沉市场,美团也加大了抢夺力度。比如,短视频就是率先在低线城市上线的。

抖音生活服务换帅后,为了“防止抖音的下沉动作”,美团还一改以往由代理商开拓下沉市场的传统,亲自下场招人,切入更灵敏的直营方式。

如此来看,美团正在努力降低抖音带来的冲击。虽然到店酒旅业务的「利润杀」令人揪心,但为了保住市占率和增长,大额投入也无可避免。

更何况,加码投入下沉市场,对美团外卖业务也有裨益。

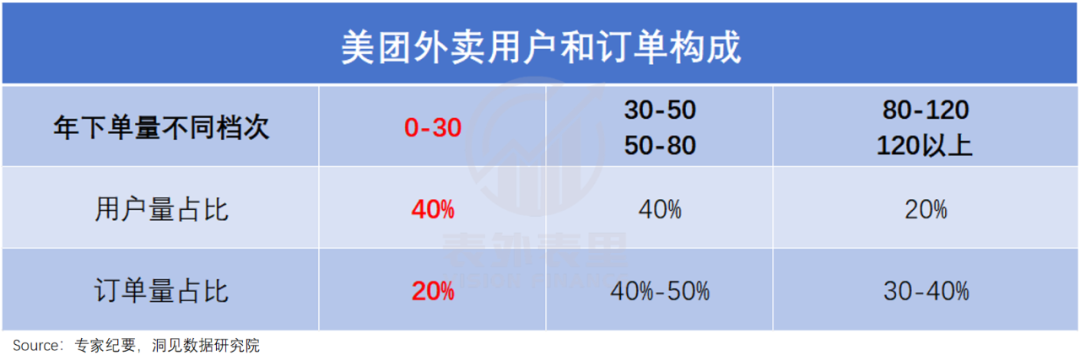

据专家纪要,美团内部按外卖年下单次数将用户分为5档,其中,主要集中在下沉市场、年下单次数30以下的低频用户,占比高达40%,但他们却只贡献了20%的订单。

在一二线渗透率已经很高的情况下,吃不下这块市场,美团外卖的天花板就肉眼可见了。

可以看到,今年以来,美团不断增加低价供给,比如,在拼好饭、专做外卖直播的“神抢手”等板块,上线大量7块9、9块9的低价套餐。

此外,还使出补贴大法,其管理层在本季度电话会议中提到:我们加强了市场营销力度,刺激消费需求,获取用户。

而下沉用户对价格最敏感,美图明显在刺激他们下单,以抬高外卖业务的天花板。

当然,仅靠低频用户,还不足以做到这一点,毕竟今年9月份的纪要信息显示:过去两年订单量增加,很大程度上归功于(年下单频次)50-80及80-120这两档人群购买频率的提高。

说白了,高频用户才是美团外卖当下最大的“金主”。

基于此,今年美团的会员改革——推出不同规模的优惠券套餐、降低买券包的门槛、加大对非餐场景(下午茶和夜宵)的补贴等,大部分都是瞄准中高频人群。

而粘住这部分忠实用户,不仅利好外卖,对即时零售的闪购业务也很重要。

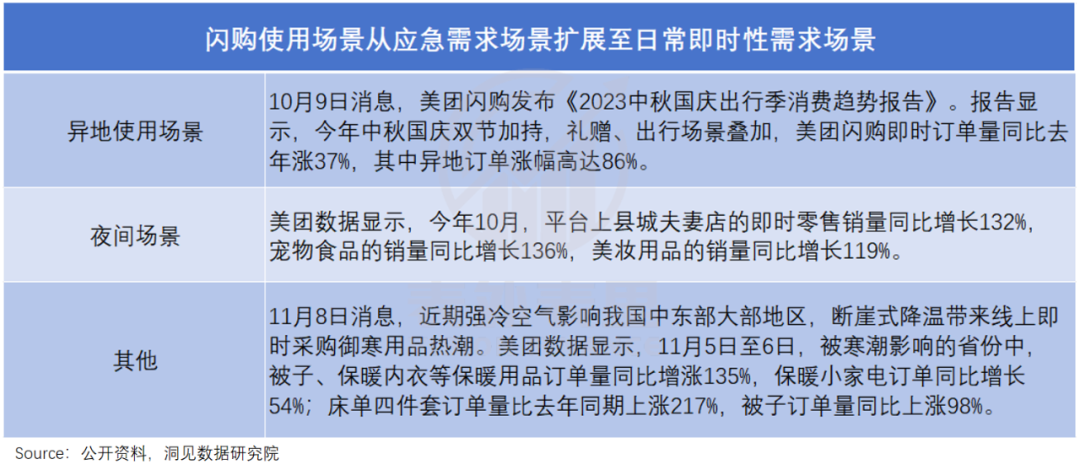

对于闪购,市场一直担忧其是疫情应急场景下的产物,增长不具备可持续性。但最近半年,其使用场景已经延申至日常即时性需求场景,如异地、夜间场景等。

且据财报披露,8月美团闪购的日单峰值已突破1300万单。9月的即时零售大会也提到,疫情后美团闪购持续高速增长,过去四个季度规模已达1750亿。

很显然,占据最后一公里配送的优势,美团依然有一定的想象空间。

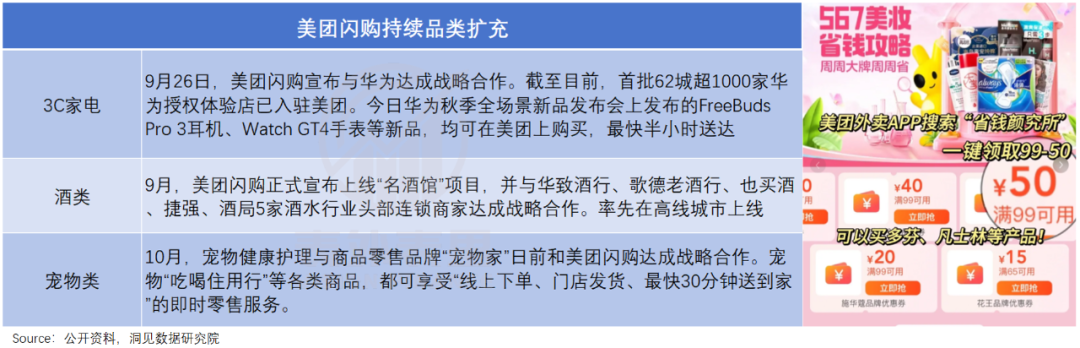

当然,这背后也有美团的“刻意为之”,如下图,其已将触手伸到了3C家电、酒类、宠物、美妆等更多品类上。

并且,还祭出了“钞能力”培养用户心智,以酒水饮料为例,亿邦动力对比了“神价日”10款产品在其他连锁便利店APP的价格,发现美团折扣力度高达20%-40%。

总的来看,美团正努力守住到店酒旅的江山,并试图抬高到家业务的天花板,且均已取得一定的成果,然而在此过程中的火拼,也导致其基本盘出现了“增收不增利”的情况。

这本身无可厚非,但如开头美团所反思的,对业务合理的“资源分配”同样重要。

小结

押尾亮相的美团,成了Q3财报季最不招市场待见的那个,甚至在部分投资者眼中,都快沦为“烟蒂股”了。

但事实上,饱受诟病的优选业务,有着“高频流量”价值,且其打法已经在纠偏,以突出“好”和“快”的差异化优势,避开拼多多锋芒。

基本盘方面,虽然和抖音间的激烈竞争,给利润带来了压力,但通过严防死守,在到店酒旅保卫战上已有所突破,在外卖和闪购上,美团也在努力寻求突破天花板的可能。

当然,调整从来不是一蹴而就的事情,美团能否证明自己,有待时间检验。

评论