文|新莓daybreak 李欢

编辑|翟文婷

刚刚过去的Q3,拼多多利用低价心智,获得营收和利润的双增长,市值也达到新高,坐上电商第一把交椅。

低价俨然变成互联网增长的金科玉律,从电商蔓延至本地生活。

美团Q3财报中,低价同样无处不在。财报电话会议中,「下沉市场」「低价」「高性价比」等名词多次被提及。

在核心本地商业,美团正是借用低价撬动新的增量。一个直接表现是,美团对用户重启补贴,通过直播等渠道发放优惠券,促进用户重复购买。同时一定程度降低商家的服务费比例。

这个结果是奏效的。2023年Q3,包括外卖和闪购业务的美团即时配送服务订单同比增长 23% 至62亿单,外卖日订单量还创下历史新高,营收也同比增长 25%至577亿元。但是经营利润率同比增长17%,相比去年同期增速降低3%。

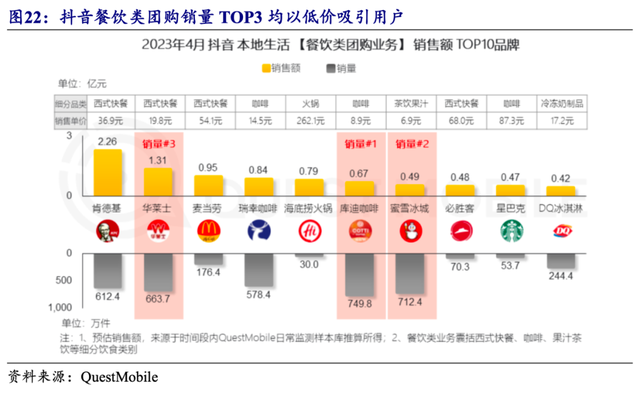

核心原因就是美团在牺牲部分利润,以低价策略换取增长。这是本地生活入侵者抖音的做法。所以,低价对美团而言,不仅是谋增长,也是保份额。

一、核心业务:低价走量

美团外卖和闪购组成的即时配送业务的业绩变动,差不多左右了美团整张财报。

因为这两块业务同时影响着广告(在线营销服务)、佣金和物流(配送服务)的收入来源,这三部分占据了美团70%左右的收入。

补贴和促销活动齐发力的努力下,今年Q3,即时配送订单达到了61.79亿单,而且外卖单日订单峰值达到7800万单,创下历史新高。闪购在8月份也出现日订单量1300万的峰值。

其实,从去年Q3开始,即时配送订单数的同比增速就在上涨。直到今年Q2和今年Q3的同比增速已经是去年Q2的3-4倍。

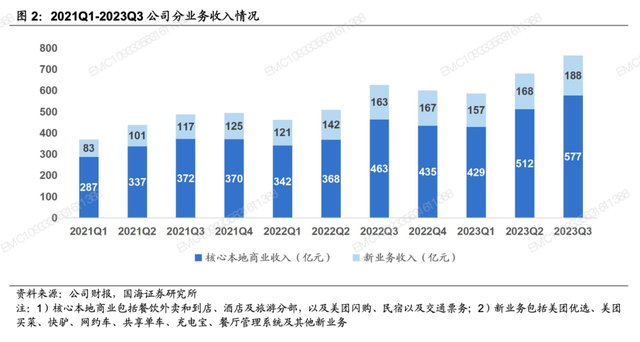

但单量的增长并未推动物流收入乃至核心本地商业收入的强增长。本季度,美团的物流、核心本地商业的收入数据分别为229.8亿元、576.9亿元,同比增速表现都比较中庸,尤其是物流收入的增速腰斩Q2,仅为14%。

更重要的是,广告和佣金收入的增速都同时下滑。广告收入的同比增速从Q2的40%下降至32%,佣金收入从47%下降至31%。

核心动因是,美团牺牲部分利润,跟进了抖音的低价策略。2023年Q3,美团只录得101亿元的经营利润,同比增速8.3%,差不多是近五个季度以来从未经历过的低增长。

一个直观表现是,美团加大了对商家和用户两端的补贴。据亿邦动力报道,美团将部分餐饮商家服务费率由 8%降至 4%。同时,爆品营销工具「神抢手」通过直播、秒杀、短视频等形式给出优惠券,激发消费需求。

为此,这个季度,美团销售及营销开支达到169亿元,同比增速55%,与今年第二季度62%的高增速几乎持平。营销费用率达到近七个季度最高,为22.1%。

财报中解释,营销费用率的上涨,主要由于消费复苏、商业环境以及商业策略变化导致交易用户激励、推广及广告开支增加。比如在到店酒旅业务上,美团利用短视频和直播来推广爆品,增加了到店业务的高性价比供给。

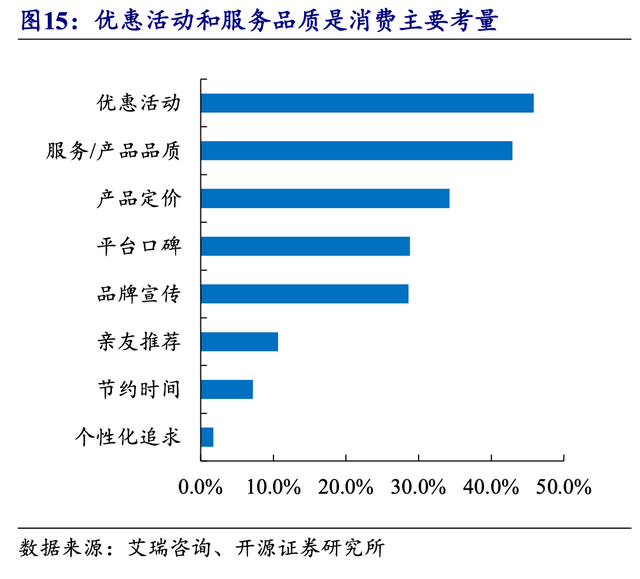

根据艾瑞咨询给出的数据, 40.4%的消费者认为生活服务平台对自己的价值在于省钱,同时在影响消费者决策的要素中,优惠活动力度及服务质量成为主要消费考量;消费频率越高的品类受优惠活动影响敏感度越高。比如餐饮,62.5%的用户在意商家有无优惠活动,直接影响购买。

受低价因素影响,美团也上线一款特价版外卖团购产品「拼好饭」。

2020年8月左右,这款产品在低线城市内测,2022年5月,在芜湖、厦门等地上线,再到2023年5月,这款产品在全国多地试点上线,最后到今年三季报,首次出现在美团财报和财报电话会议中。

「拼好饭」的每一步推进,几乎都与即时配送订单量的增长点相吻合。

这款为了促进消费需求的特价外卖团购产品,其实和电商平台的低价策略有相似之处,目的都是为了在下沉市场寻找新的流量增长。

具体的模式是,以「热门餐品推荐+拼单点餐+统一配送」的新供给方式,通过消费者集中下单,商家集中出餐、骑手集中配送的方式,让整个外卖链条实现规模化运转。

新莓daybreak了解到,上线拼好饭的商家以成本价上架了一些产品,订单虽然多了,但利润下来了,商家反馈,不上流量就不高。

但也有商家承认,上线拼好饭的初衷就是为了提高销量,河南一位卖日式咖喱蛋包饭的商家表示,上架拼好饭半个月后,销量提升了七百多单,商家可以自行设置产品的到手价,不必纠结顾客付多少。

这款对很多人来说还不熟悉的产品,在Q3财报公布之后的电话会议上再次被管理层提及,「关注高性价比选品,加强拼好饭策略,满足消费者对配送效率需求。」

二、新业务:还在亏损

抖音在本地生活的布局,也影响了美团对新业务的态度。

自2022年Q2财报收入分部调整,闪购并入核心本地商业,剩下美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车等新业务一并纳入「新业务」板块。

调整之后至今,新业务板块收入的同比增速持续下滑,从调整当期的41%下滑至今年Q3的15%。并且至今新业务板块仍处于经营亏损之中,不过亏损在收窄,今年Q3,51亿元的亏损额同比收窄25%,环比收窄2%。

原因在于,美团不敢砸钱给新业务,做更多投入。所以,新业务亏损率持续降低,部分子业务都能实现独立盈利,甚至可能给其他业务输送能量。美团优选已累积4.9亿名交易用户,为公司各项业务获客提供了有效来源。

本季度的财报电话会议上,美团管理层回答新业务亏损的问题时提到,美团新业务较多,由数百个不同的业务组成,会有不同收入确认方式,这可能会影响收入增长。新业务今年Q2-Q3放缓是因为营收组合差异和改变。

管理层重点提及美团优选和买菜,称之为美团在零售业务中很重要的一环,对于美团优选,管理层表示还需要时间打造网络,这项业务在过去几年做了很多尝试。而这项业务本身,能帮助美团进一步提升用户使用频率。

目前,优选的数据还在增长,只是增长略微放缓,并且美团已经找到了放缓的原因,以及新的改善运营策略,去优化这项业务。

不能放弃的美团优选,是面向下沉市场的典型的获客型业务。最近传出的动作是,美团优选结束此前降本增效的收缩策略,重启扩张。

11月初,美团优选的主体公司——深圳黄小兜网络科技有限公司推出微信小程序「团买买」,这是社区团购之外,通过小程序开团的方式涉足社群团购的业务,和拼多多的「快团团」类似,业内称之为「快团模式」,是美团在社区团购基础上的一次新尝试。

在「快团团」推出之前,美团优选已经在2022年上半年提出向「明日达超市」转型,从C2B模式转向B2C模式,加大非果蔬食品类,提升商品的丰富度,进而提高整体毛利水平,试图让优选取得更长期的零售价值。

和美团优选同属美团大零售布局的买菜业务——美团买菜,与美团优选有些殊途同归。

在本季财报公布之后的第三天,美团买菜正式更名为「小象超市」,更名公告中强调,美团买菜早就不止于「买菜」,5年来,这项业务已经扩充至1万多种商品。除了生鲜,还有休闲零食、纸巾湿巾、厨房用品、日用百货、洗护清洁.....

升级后的「小象超市」仍是美团自营零售业务,这代表着,诞生五年的美团买菜试图打破「生鲜」定位,开始向全品类迈进。对于此次品牌升级,「小象超市」业务负责人表示,启用新品牌「小象超市」,是美团向本地零售领域进阶的战略举措。

其实,在美团的财报中,新业务占据美团总收入来源的30%,但新业务95%以上的收入主力来自于「其他服务及销售」,其中买菜业务的收入以净销售计入其中。

今年Q3,新业务收入188亿元,同比增长15.3%,财报中提到,该增长主要由于商品零售业务同比增长。美团优选和买菜同属于美团的商品零售业务,如今都在打破「生鲜」的边界,向更广大的零售业务靠近。

王兴在美团去年二季度财报会上称,生鲜食杂市场不会只有单一的商业模式。闪购、优选和买菜都是美团向生鲜日杂延伸的途径,也是美团完成零售野心的重要承载。

评论