文|新消费智库 乐乐

编辑|竺天

风口总是来来去去,今年,率先站上“风口”的是量贩零食店。这些以称重散装食品为主的零食店一夜之间遍地开花,他们主打品类丰富和高性价比,在三线及以下城市快速扩张,吸引了众多零食爱好者驻足。

《新消费智库》统计了国内较具代表性的量贩零食店,创办于浙江的“老婆大人”门店总数超过1200家;四川品牌“零食有鸣”以每月超100家门店的数量扩张;头部量贩零食品牌“零食很忙”,2022年全国门店零售营业额达64.45亿,今年全国门店数已经突破3000家;赵一鸣零食的扩张速度同样令人咋舌,一年内开出千家门店,于今年2月完成1.5亿A轮融资,近期,“零食很忙”与“赵一鸣零食”更是拉开了整合大幕……量贩零食的“狂飙”,显得老牌零食的处境稍显失意。

11月28日,良品铺子创始人之一、公司董事长兼总经理杨银芬发出全员公开信,表示将启动新一轮改革,改革的第一刀就是降价,300款产品平均降价22%,最高降幅45%,这也是良品铺子17年来最大规模降价。“当下,摆在我们面前的已经不仅是活得困难的问题,而是活不活得下去的问题。”杨银芬如是说。17岁的良品,面临着创业以来最艰难的挑战,按照品牌规划,良品铺子急需回归邻家形象,走向品质好、价格亲民的路线。

再往前看,双十一天猫食品店铺销售榜出炉,曾经的高端零食第一股良品铺子竟跌出前十,这次的榜上无名,不难看出品牌在线上销售的失利。

业绩下滑、股东减持、频繁关店、副牌“零食顽家”也未在市场激起多大水花……良品铺子前几年的风光,如今似乎被一朝丢弃。

老业务护城河未稳,新业务突围困难,这次,良品铺子试图用“降价”脱困,但《新消费智库》认为,仅有降价,止不住良品铺子的颓势。

01 主业失速:线上红利退去,渠道布局摇摆

“放下身段”降价的背后,与良品铺子的主业业绩困境有关。

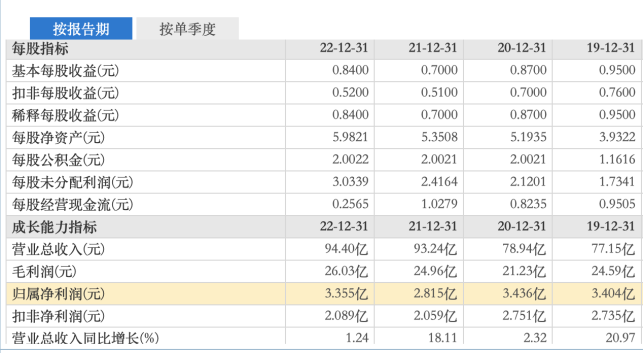

不久前,良品铺子公布三季报,财报显示,公司前三季度实现营收为59.99亿,同比下滑14.33%;实现净利润为1.91亿元,同比下滑33.43%;扣非净利润为1.22亿元,同比下滑44.23%。

其中,第三季度,良品铺子营收为20.13亿元,同比下降4.53%,净利润仅1998万,同比大降97.88%,扣非净利润亏损207.88万元,同比下降102.31%。这样的业绩表现,称得上“断崖式下滑”。

时间拉回2019年,良品铺子提出“高端零食”的战略发展方向,区别品牌与低价零食的定位,同时提升品牌溢价能力和利润空间,时间过去三年,这一战略并没有取得预期的效果。

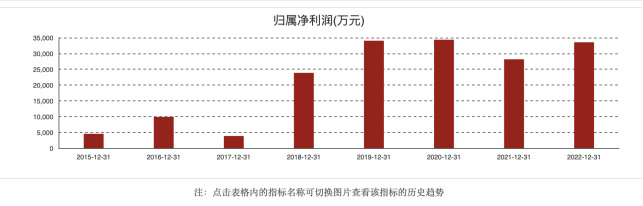

复盘近几年的财报,2019-2022年,良品铺子实现营收分别为77.15亿、78.94亿、93.24亿、94.40亿,提出高端化后,品牌营收增速却明显放缓。此外,在净利润层面,品牌已然出现增收不增利的情况。2019年其净利润为3.40亿,2022年净利润反而下降至3.34亿。

图片来源:东方财富网

良品铺子主业不稳的焦虑,也传导到了资本市场。高瓴资本曾以B轮、C轮投资者的身份投资良品铺子,但从2021年3月起,高瓴资本迅速开启第一轮减持,而后更是清仓式套现。资本市场的减持算是一种正常的商业行为,但高瓴的清仓走人,与良品铺子长期业绩不佳,毛利率上涨不无关系。

曾经高端零食第一股,是如何陷入越走越难的困境的?《新消费智库》认为有如下几点:一 、良品铺子线上流量优势被瓦解,营销宣传占据较大费用。回顾良品铺子的成长路径,早期的它崛起的“秘诀”,用四个字便可概括:电商流量。

2010年,长期以线下为主要销售渠道的百草味关停线下店铺,全面向电商等线上渠道进击,良品铺子看到了这个行业信号。2012年,良品铺子开始大力布局电商业务,率先抓住淘宝、京东等电商平台的发展机遇。2015年双“十一”,良品铺子便登顶天猫零食品类第一,在流量聚集的托举下,融资、上市、营收一路走高都是自然而然的事情。

线上业务营收占据了品牌营收的五成。但从2020年开始,中国电商流量发生巨变,良品铺子赖以生存的基础也随之“出现明显的动摇”,线上增长引擎失灵。

此外,为打造其高端品牌形象,良品铺子不断扩大营销宣传力度,先后邀请杨紫、迪丽热巴等一线明星代言。财报显示,在良品铺子全年销售费用长期维持在20%左右,也就是说,100块钱的商品,其中有20元便是营销费用。今年三季度品牌业绩大跌的原因,便是销售费用侵蚀了净利润。

图片来源:东方财富网

二、渠道定位摇摆。良品铺子,并不是没想过线上线下“两条腿”走路,吃尽线上红利后,品牌把重心更多的回到线下门店。对于线下门店这种重资产模式,良品铺子引入了加盟托管开店模式,目前,品牌加盟店比直营门店多出一倍多。

但良品铺子的线下门店,运行似乎并不顺畅。从数据来看,其闭店数量明显高于新开门店数,今年的一季度,良品铺子的新开门店数量为80家,而闭店数量达122家。

高闭店率的背后,是良品铺子不菲的加盟费用。线下门店首先得活下去,才能去夺市场、拿份额,但在线下渠道,良品铺子显然还在艰难跋涉。

02 副业难扶:“清仓”赵一鸣,零食顽家难攻下沉市场

主业领域的竞争防线并未稳固,大量新兴消费品牌正对良品铺子的市场份额虎视眈眈,基于寻找新增长点的良品铺子,开始在各个领域搞副业。

在品牌熟悉的零食赛道,良品铺子开始做细分人群的零食生意:例如推出儿童零食子品牌“小食仙”、做健身减脂人群的生意,推健身代餐零食品牌“良品飞扬”和“控多卡”、甚至开始做起糖尿病患者的生意,推出“解唐忧”品牌,可惜,无论是大众零食还是更细分的儿童、健康零食等领域,都决定了其主要走高端、高价路线,这些品牌很快便没了声响。

图片来源:良品铺子官方微博

在看起来并不相关的餐饮领域,良品铺子也加快了布局。早在2021年,良品铺子就在武汉开出了“Tbreak良品茶歇”门店,主推茶饮、西点、咖啡、冰淇淋等产品,目前处于停业状态;而后,部分良品铺子的门店已经开始销售咖啡,消费者可以在购买任何零售产品后仅需增加6元,享用任意一杯咖啡,可惜这些都是一些隔靴搔痒的探索,并未给企业带来实际的增长。

与此同时,市场上出现了一大批的网红零食店,例如零食很忙、老婆大人、零食优选、零食有鸣,它们主打低价策略,门店开在社区附近,贴近终端消费者,通过加盟模式迅速在全国市场跑马圈地。

不甘丢掉零食市场份额的良品铺子,在2022年下半年再次下场了,它推出了自有品牌“零食顽家”,聚焦湖北市场快速拓展布局。“零食顽家”并不售卖良品铺子自有品牌,主要以售卖第三方品牌为主,满足的正是普通消费者对平价零食的基本盘。

在行业玩家的围堵中,“零食顽家”显然不够抗打。今年年初,良品铺子旗下公司广源聚亿以4500万元投资了零食集合店品牌“赵一鸣零食”,投资完成后,赵一鸣发展迅速,门店数量较投资时期已增长约2倍。

图片来源:企查查

赵一鸣的发展势头良好之时,良品铺子却突然“清仓”赵一鸣。今年10月中旬,良品铺子全资子公司以总计约1.05亿元的价格转让赵一鸣零食3%的股权,按良品铺子的说法,这是基于公司提升资产运营效率的需要。

不难看出,套得约6000万元投资收益后,良品铺子打算全身心的为自家量贩零食品牌“零食顽家”铺路。

有业内人士分析称,良品铺子在赵一鸣的股份仅为3%,但它对“零食顽家’却拥有绝对的主导权,这之后,“零食顽家’应该会成为良品铺子在零食量贩赛道最为关键的布局。

新下场的“零食顽家”,还未在市场激起多大水花。对于消费者来说只是社区街角里的普通零食店,仍需提升品牌影响力,才可与其他零食连锁品牌同台竞争。

03 “降价”,能否使其脱困

从目前的状况出发,良品铺子的降价,的确是一场生存之战。

良品铺子一直以“高端”零食自居,在消费者心中,高端就意味着昂贵。但其实休闲零食行业本就具有产品技术壁垒低、消费者忠诚度低等特点,说白了,在零食行业,并非包装精美的零食就能称作高端零食,消费者很难建立高端的概念。

更核心的原因是,其实像三只松鼠、良品铺子、百草味,均属于“代工+贴牌”的食品企业,本来就很难靠产品构筑起绝对的优势,坚果类的山核桃、开心果;点心类的手撕面包、肉松饼;果脯类的芒果干、草莓干很难吃出差别,甚至可能都出自于同一家代工厂,产品同质化严重,那么消费者在选购时,价格便成了主要考虑因素。

“到处能买到的商品放到良品铺子里价格就要翻倍,同样都是代工,凭什么打上高端的标记,就能赚大钱?”一名90后消费者表达了自己的看法。

图片来源:良品铺子官方微博

加上当下经济形势和消费需求变化,消费正在回归理性,良品铺子的高端定位显然不具备优势。

但降价,真的能挽救其颓势吗?一方面,降价只针对线下。据每日经济新闻报道,良品铺子的降价,主要针对线下门店进行,线上还是会维持目前的活动方式。对此,《新消费智库》在线上下单时候,也询问了其官方客服,得到了相同的回复。

但其实,线上大多会有满减优惠券等活动,门店价格本就比电商标价更高,现在的调整,更多的是让其产品回归了正常价格。另一方面,此次降价只针对部分SKU。根据公告,本次针对300款左右的产品进行降价,其中,夏威夷果、松子、开心果、腰果等坚果,猪肉脯、鸭脖、烤香肠等肉类零食,辣条、豆干、面包蛋糕、瓜子等复购率高的品类,是降价主力。总体来说,品牌并不是直接从高端降为平价,只是根据需求的分化,开辟出更细的货盘定位。中国食品产业分析师朱丹蓬表示:“想做到品质不变、价格优惠,良品铺子大概率会加强通过供应链的优化、成本控制,以及整个门店运营成本的控制。”

此番降价,或许能从一定程度上改善当下的业绩表现,但仍然没有跳出同质化竞争、代工的圈子,稳固其核心竞争力。与此同时,降价后的良品铺子,是否会和零食顽家形成一定的竞争关系,还值得继续观望。

04 “搅局者”来势汹汹,零食赛道生变

放眼整个零食行业,许多品牌早已躬身入局,走了性价比之路。比如,三只松鼠早在2022年4月,就宣布将进行以“高端性价比”为核心的全方位战略转型;盐津铺子也在去年2022年提出从“高成本下的高品质+高性价比”变成“低成本之上的高品质+高性价比”。

时代倒逼企业变革,良品铺子,算是跟着进入了“降价”时代。

某食品行业分析师认为,从宏观环境压力、消费能力下降、消费信心等方面来看,中国的休闲零食领域已经进入了“平价”周期。休闲零食品牌纷纷调价背后,其实也是中国零食行业换了一种增长逻辑。

上一个十年,良品铺子、三只松鼠等休闲零食品牌,把用户从商超中吸引了出来。而量贩零食的兴起,又把这一波用户的注意力抢了过去。

量贩零食店擅长用低价来换取高销量,主打一个性价比,比许多超市或者便利店要便宜,这让囊中羞涩但又喜欢吃零食的消费者欢喜不已,这些量贩零食店,满足的正是80%大众群体的零食刚需。

“自从家附近开了零食很忙,再也没去过良品铺子,价格低30%-40%不香吗?”某消费者向新消费智库表示。

在传统的零售模式下,零食在出厂之后会经历代理商、经销商、零售商等多个环节,每个环节都需要剥下一部分利润,到了消费者手上,价格自然被抬高。

而量贩零食店,则多是跟生产厂商或大经销商合作,通过大批量采购降低进价,依靠快节奏、高周转省去大量的中间环节,最终压低售价,许多量贩零食门店,都在采用这种模式来实现低价。

这种模式,的确对上一代依靠线上流量的休闲零食品牌产生了一定的冲击。不止是良品铺子面临这种困境,2023年前三季度,三只松鼠营收同比下跌14.07%,其营收已经连续三年下滑。吃着电商红利快速长大的三只松鼠,也在思考如何“过冬”。

艾媒咨询发布的《2023-2024年中国休闲食品产业现状及消费行为数据研究报告》显示,从2012年到2022年,中国休闲食品行业市场规模从5300亿元增长至11654亿元,预计2027年达到12378亿元。

图片来源:艾媒咨询

在竞争激烈的市场里,零食行业的故事肯定会越来越难讲,如何寻找新增长点,成了各个品牌需要好好考虑的问题。

跑马圈地正当其时,或许关于零食的战争,远没有到停火的时候。

评论