文 | 子弹财经 孟祥娜

编辑 | 蛋总

HPV疫苗代理巨头智飞生物,近期新动作不断。

一边,智飞生物与跨国药企GSK(葛兰素史克)签署协议,成为GSK重组带状疱疹疫苗在合作区域内独家进口商和经销商。

另一边,智飞生物拟以现金收购宸安生物100%股权,将业务板块延伸至糖尿病、肥胖等代谢类疾病领域。

消息一经传出,引发业界诸多讨论。需知智飞生物自2010年上市后,鲜有投资并购动作。这家原本靠独家代理默沙东HPV疫苗就可以“躺赢”的公司,近来为何动作频频?在“代理+自研”双轮驱动下,智飞生物能否让市值重回巅峰?

1、业绩增速放缓,毛利率下滑

智飞生物的代理业务不好干了。

成立于2002年的智飞生物,至今已走过21个年头。2017年以前,智飞生物的营收规模不过10亿;2017年以后,智飞生物成为了默沙东疫苗(主要包含四价HPV疫苗、九价HPV疫苗等)在国内的独家代理商,这让智飞生物赚得“盆满钵满”。

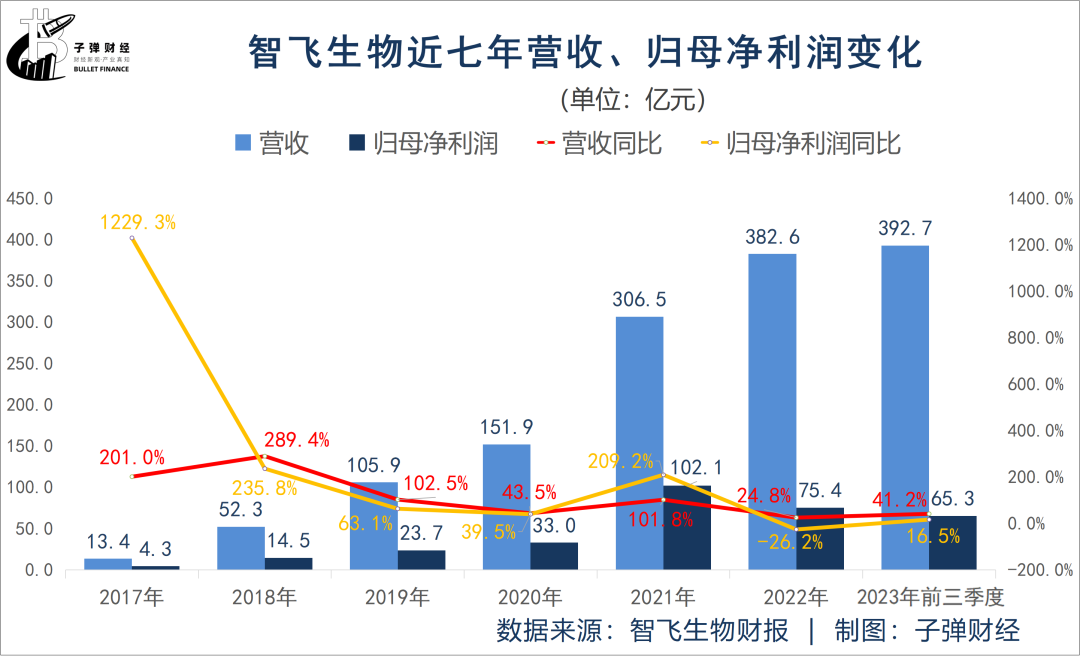

从10亿到300亿营收规模,净利润破百亿,智飞生物仅用了四年时间。

财报显示,在2017年至2021年期间,智飞生物的营收从13.43亿元增长至306.5亿元,归母净利润由4.32亿元飙升至102.1亿元。

2021年智飞生物的股价也迎来了巅峰时期,一度触及153.06元/股的高位,总市值近3700亿元,但随后股价开始震荡下行,截至2023年12月6日收盘,智飞生物股价为64.1元/股,总市值约1538亿元,较其高位时蒸发超2000亿元。

事实上,自2022年以后,智飞生物的业绩增长开始放缓。2022年及2023年前三季度,智飞生物营收、净利润仍处于高位,但业绩增速已经不及2017年至2021年同期水平。

尤其是在2022年,智飞生物实现归母净利润75.39亿元,较2021年的102.09亿元下滑26.2%,这是自2017年以来首次出现增长率为负的情况。

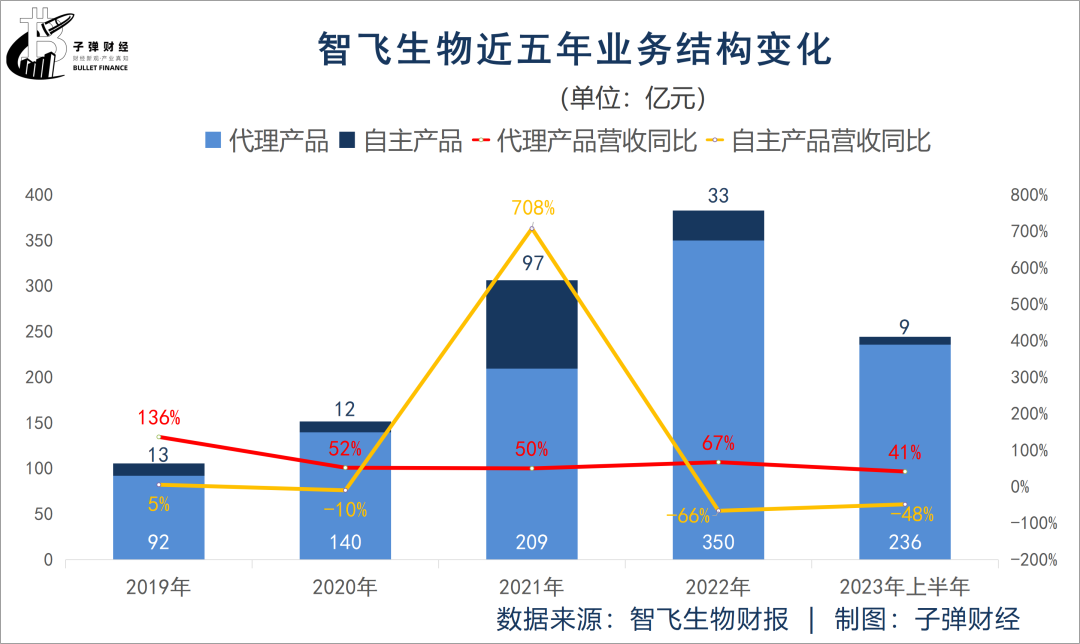

事实上,在这些年营收、净利上涨的背后,是智飞生物代理的默沙东疫苗产品撑起了一片天。

财报显示,2017年至2022年,智飞生物代理业务营收由2.74亿元飙涨至350亿元,五年时间营收翻了128倍。2023年上半年,代理业务营收236亿元,占总营收的96.5%;自主产品营收8.6亿元,仅占总营收的3.5%。

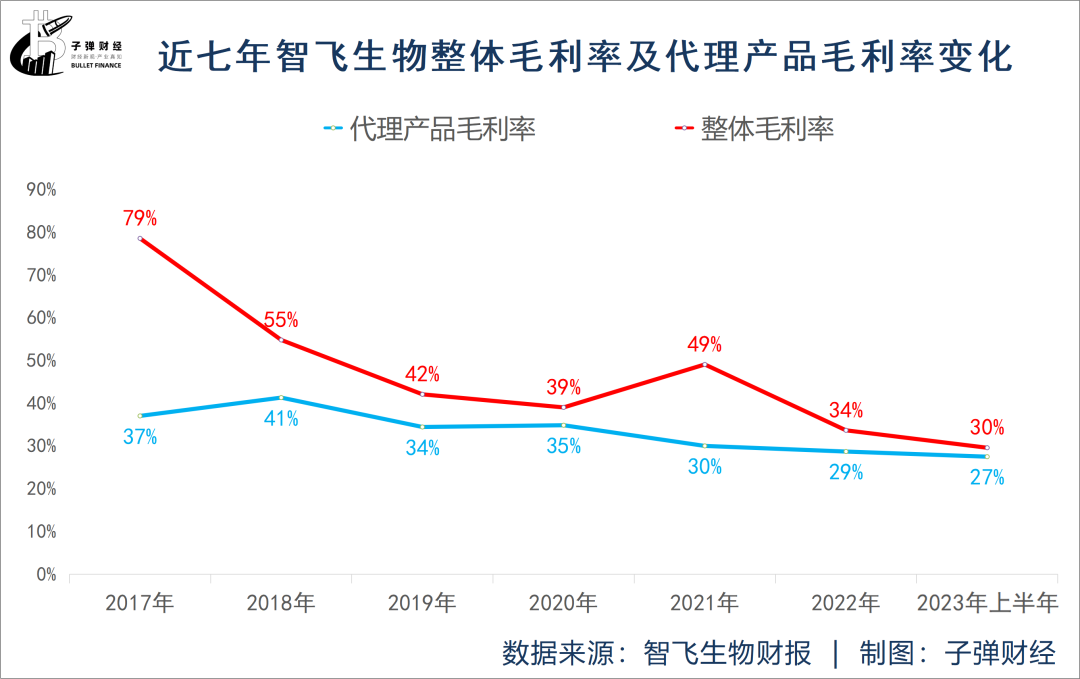

然而,虽然代理业务给智飞生物撑起了营收大头,但与自主产品相比,其毛利率较低。

2023年上半年,智飞生物代理产品的毛利率为27%,自主产品的毛利率为87%,自主产品与代理产品的毛利率存在三倍的差距。

代理产品较低的毛利率进一步拉低了智飞生物的整体毛利率,由2017年的79%下滑至2023年上半年的30%,六年间毛利率减少了49个百分点。

由此可见,虽然智飞生物近几年的营收增长了,但毛利率已腰斩,利润空间被挤压,这也是其净利润增速放缓的原因之一。

更要紧的是,如今HPV疫苗市场的竞争加剧,智飞生物的应收账款和存货也在增长。

2023年前三季度,智飞生物的应收账款高达286.2亿元,同比增长51%,达到了历史新高;同期,存货为104.1亿元,同比增长29%。

存货和应收账款占据了大部分资产,2023年前三季,存货和应收账款占总资产的比例合计高达79%。相比之下,智飞生物的现金占比不高。货币资金为29.01亿元,仅占6%。

应收账款的大幅增长也给智飞生物带来了坏账的风险。

2023年上半年,智飞生物信用减值损失为3.17亿元,这其中,计提应收账款坏账准备3.13亿元,同比增长了57%。2023年前三季度,智飞生物的信用减值损失为5.68亿元,仅在第三季度,信用减值损失就增加了2.5亿元。

在发展步伐减缓的情况下,智飞生物的HPV疫苗代理业务还遭遇了前所未有的挑战:一方面受制于疫苗生产商默沙东的供货情况,另一方面,受到国内九价HPV研发上市进度的影响,HPV疫苗竞争加剧了。

2、HPV疫苗竞争加剧,跨界寻求新增长点

截至目前,国内上市的同类产品有二价、四价、九价。

其中,二价上市销售的有葛兰素史克、万泰生物和沃森生物;四价和九价HPV疫苗仅有智飞生物代理的默沙东一家公司。

然而,2022年国家药监局药品审评中心发布《人乳头瘤病毒疫苗临床试验技术指导原则(征求意见稿)》,旨在促进国产HPV疫苗上市。

目前,九价HPV疫苗由于覆盖的病毒类型相较于二价、四价更广,也更受欢迎。不过,部分省份国产二价HPV疫苗由财政买单,免费接种,也从源头上抢走了九价HPV疫苗的客户群体。

今年3月初,江西省政府宣布全省适龄女性可免费接种国产二价HPV疫苗,成为国内第5个在全省范围内推广免费HPV疫苗的地区。

好消息是,2022年8月,国家药监局宣布,默沙东的九价HPV疫苗适用年龄,从原来的16至26岁扩大到9至45岁。随着适用年龄的扩大,也将扩大HPV疫苗的市场份额。

但智飞生物到底还能抢到多少“蛋糕”,还存在较大的不确定性。

目前,九价HPV疫苗正成为国内疫苗企业竞相研发的热点。

据西南证券统计,目前国产九价HPV疫苗进展居前的企业中,包括沃森生物、瑞科生物、康乐卫士、万泰生物、上海博唯、成都所/北京所均已进入临床Ⅲ期,有望于2025年后陆续获批上市,快速放量。

智飞生物或许考虑到国产九价HPV疫苗的上市周期等因素影响,今年年初,智飞生物公告将继续独家代理默沙东HPV疫苗至2026年12月31日,采购金额却逐年下滑,从2024年的326.26亿元到2025年的260.33亿元,再到2026年的178.92亿元。

这意味着,这家靠独家代理默沙东九价HPV疫苗躺赢的公司,未来将面临很多不确定性的考验。靠代理业务,并不能一直“躺赢”,加上代理业务毛利率不高,它急需找到新的增长点,尤其是要加强自主产品的研发和落地。

从自主产品来看,只在2021年,智飞生物的自主产品营收达到了97亿元,同比暴涨708%。主要原因是新冠疫苗“智克威得”2021年3月在中国被纳入紧急使用,并在海外多个国家上市,2022年3月,这款疫苗正式获批附条件上市,作为序贯加强针使用。

不过,新冠疫苗的红利期已经过去,2023年上半年,智飞生物自主产品仅实现营收9亿元,同比下滑48%。

那么,目前智飞生物的自研情况如何?

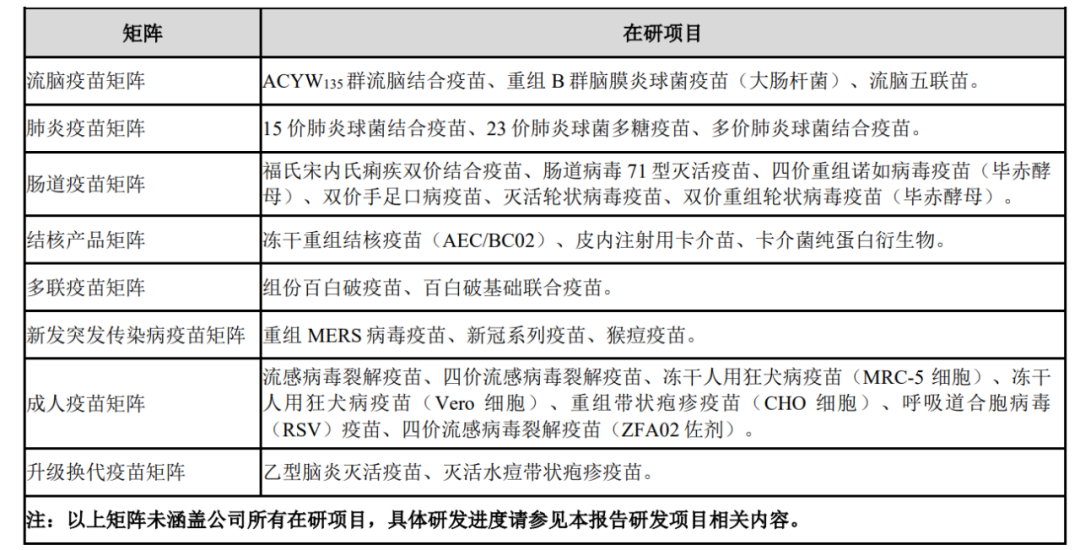

截至2023年中报披露日,智飞生物自主研发项目共有30项(不含新冠系列项目),其中处于临床试验及申请注册阶段的项目共计17项。从项目类型来看,覆盖流感、肺炎、肠道、结核产品等疫苗矩阵。

不过,未来这些自研产品能否如HPV疫苗那样带来新的爆发力,还是个未知数。

图 / 智飞生物2023年半年报

在等待自研产品发力的同时,智飞生物还牵手其他企业,试图在“代理+自研”双轮驱动的道路再跨越一步——左手拿下GSK带状疱疹疫苗独家代理权,右手收购重庆宸安生物,跨界进入糖尿病、肥胖等代谢类疾病领域,寻找新的增长点。

只是,这两项新业务能让智飞生物飞得更高吗?

3、左手疱疹疫苗,右手减肥药

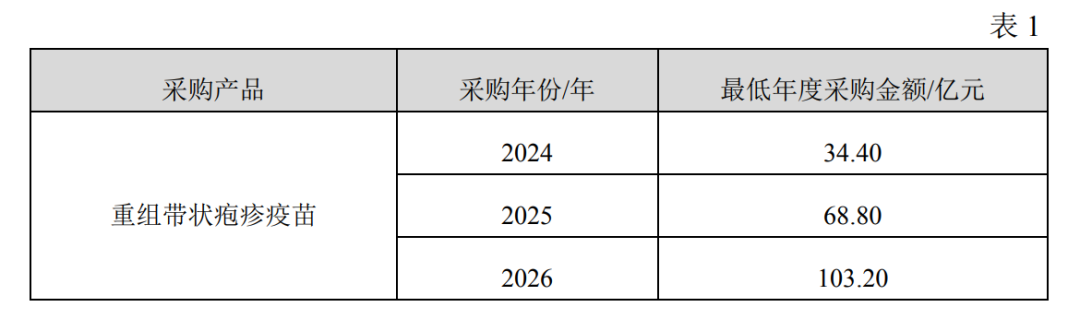

今年10月,智飞生物与葛兰素史克(GSK)签署《独家经销和联合推广协议》,智飞生物成为GSK在中国大陆区域重组带状疱疹疫苗的独家进口商和经销商。

智飞生物披露,该协议初始期为三年,自10月8日至2026年12月31日截止,带状疱疹疫苗的最低采购金额共计206.4亿元。

图 / 智飞生物公告

不低于206.4亿元的采购金额,对智飞生物的考验不小。

一方面,重组带状疱疹疫苗是老年人预防带状疱疹疾病的疫苗。目前,大家对成人带状疱疹疫苗认知不足,市场还处于培育阶段。据西南证券今年2月研报,国内带状疱疹疫苗渗透率不足1%。

另一方面,我国仅有两款带状疱疹疫苗获批上市,一款即GSK欣安立适,另一款则是今年年初上市的百克生物旗下的感维。

腾讯健康所属地为北京地区的数据显示,GSK欣安立适,两针共3788元的费用,适用于50岁以上人群;百克生物的感维适用于40岁以上人群,全程接种只需1799元,且只打一针。

除此之外,国内还有包括万泰生物、沃森生物、绿竹生物等在内的多家疫苗企业正在研发不同技术路线的带状疱疹疫苗。

国内厂家的加入,让带状疱疹疫苗市场内卷起来。显然,智飞生物还需要“另一个新筹码”。

于是,智飞生物同时把目光瞄向了减肥药领域。11月,智飞生物宣布拟以现金收购重庆宸安生物制药有限公司(以下简称:宸安生物)100%股权,将业务板块延伸至糖尿病、肥胖等代谢类疾病领域。

然而,宸安生物并不是“外人”,天眼查显示,它正是智飞生物实控人蒋仁生控股的另一家公司。

图 / 天眼查

目前,智飞生物并未公布收购现金具体金额,交易金额另行协商。不过,这场交易无论是对智飞生物还是蒋仁生,均是双赢的结果,这将是智飞生物切入减肥药领域最快的方式之一。

从业务层面来看,宸安生物拥有GLP-1类似药物、胰岛素类似物管线布局,截至目前有6款已进入临床阶段的候选药物,其中重组司美格鲁肽注射液处于临床3期阶段,重组利拉鲁肽注射液、德谷胰岛素注射液已完成临床3期试验,处于上市申报阶段。

此外,宸安生物布局的GLP-1/GIP双靶点受体激动剂、口服司美格鲁肽片等处于临床前阶段。

上述提到的司美格鲁肽,今年以来,因其在治疗糖尿病中的快速减重效果而快速走红,在多个社交平台上被称作“减肥神药”。

司美格鲁肽是跨国药企诺和诺德研发的第二代GLP-1受体激动剂,于2021年4月在中国获批用于2型糖尿病的治疗。2021年6月,司美格鲁肽的减肥适应症获美国食药监局(FDA)批准上市,也是首个用于体重管理的每周1次GLP-1受体激动剂。

不过,需要指出的是,司美格鲁肽在中国尚未获批减重适应证。

国内市场,除了宸安生物,华东医药、丽珠集团、联邦制药、齐鲁制药等企业的司美格鲁肽也在开展III期临床试验。且司美格鲁肽在国内的专利将于2026年到期,届时将有更多的司美格鲁肽类似药上市。

如此看来,智飞生物收购宸安生物,未来能否获得可观的收益,还难以预测。

总的来说,在公司毛利率下滑、HPV疫苗竞争加剧的态势之下,智飞生物试图寻求新的增长点——左手牵GSK拿下带状疱疹疫苗独家代理权,右手收购重庆宸安生物,跨界进入糖尿病、减肥等领域,而这能否让智飞生物再次高飞?「子弹财经」将保持密切关注。

美编 | 倩倩

审核 | 颂文

评论