文|道总有理

近日,良品铺子率先提出降价,号称是17年来首次最大规模降价,300余款产品平均降价22%,最高降幅45%。主要降价产品包括,坚果类的夏威夷果、松子、开心果、腰果等,肉类的猪肉脯、鸭脖、烤香肠以及辣条、豆干、面包蛋糕、瓜子等复购率高的爆款。

但这波降价,更像是良品铺子的无奈之举。

数据显示,良品铺子的营收已经连续5个季度同比持续下滑,今年第三季度更是遭遇营收利润双跌局面,其中,营收同比下滑4.53%,净利润同比下滑甚至高达97.88%。

资本市场同样受挫。今年以来,良品铺子市值持续下跌,从年初的147.85亿元下跌至85.49亿元,蒸发了60多亿,多位大股东相继减持。

或许,零食品牌们不得不承认,已经很少有人乐意为昂贵的猪肉脯、去骨凤爪买单。

从2019新消费崛起到现在短短四年,零食市场已经天翻地覆。对很多品牌来说,似乎唯有降价才能保全一线生机。而那个消费主义旗帜高高飘扬的时代,终究一去不复返。

“供不起”的高端市场

在降价之前,良品铺子的定价就被不少消费者吐槽。此前,有人晒出良品铺子门店的部分售价:海盐菠萝干单价高达125.8元/kg;黄桃果干为167.8元/kg;酱卤鸭舌单价高达528.8元/kg,柠檬去骨凤爪为229.8元/kg……

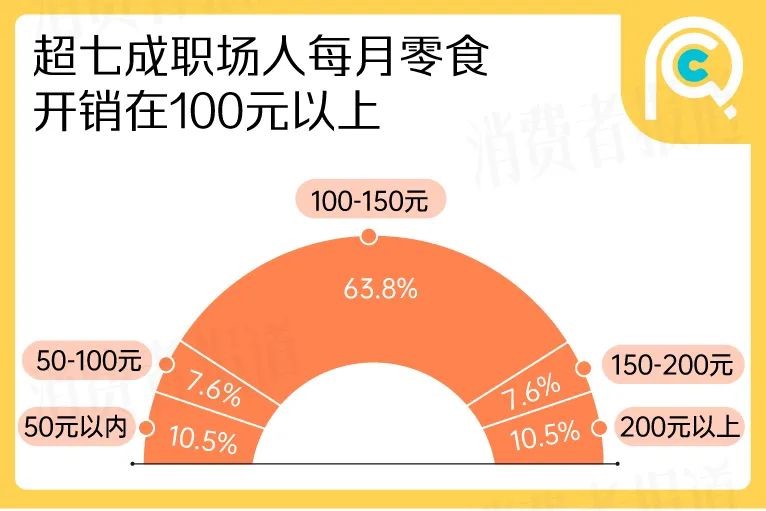

可是,国内整个零食人均消费金额与消费量都不算高。有调查显示,有超过七成的年轻人每个月零食开销在100元到200元之间,按照这个数据,他们每月只能在良品铺子买两斤菠萝干。

从消费量上来看,我国零食人均年消费量仅2.15kg/人,约为日本的1/3,美国的1/6。今年以来,消费市场开始谋求复苏,餐饮、旅游、娱乐、服装皆成了标杆行业,零食领域也不例外,但调查发现,2023年零食整体线下渠道MAT(滚动全年数据)销售额增幅只有1.8%。

反观其他领域,以服装消费为例,根据国家统计局数据,2023年上半年服装零售额同比增长12.8%,远超商品零售大盘的增速6.8%。就连茶饮分支的咖啡消费年均增速都达到15%,远高于世界2%的增速,更遑论飞速回温的餐饮与旅游市场。

事实上,国内的零食消费水平,无论是人均金额还是整个市场增速距离撑起高端零食生存空间还有很长一段距离。今年遍地流行九块九,导致高端零食行业的几大巨头纷纷中枪流血,不仅是良品铺子,三只松鼠、来伊份也跟着沦陷。

2023年前三季报数据显示,良品铺子营收59.99亿元,同比减少14.33%;三只松鼠实现营收45.82亿元,同比减少14.07%;来伊份营收30.02亿元,同比减少7.61%。这两年,零食市场开始自动分化两大阵营:一方是大量主打低价的量贩零食品牌层出不穷,另一方则是,曾经最容易踏着新消费风口出圈的新零食品牌却越来越少。

这种对比异常明显。

目前,国内几大量贩零食品牌依旧处于快速扩张阶段,如零食很忙计划2023年拓店至3500家(净增1500家左右);零食有鸣计划2023年拓店至3500家(净增2500家左右),并计划至2026年全国门店总数扩至1.6万家左右。

有机构保守估计,未来国内量贩零食门店的数量有望突破10万家。

但在另外一方面,零食市场上几乎找不到新晋品牌,天猫数据显示,2022年,在冲调、速食、乳制品、休闲零食、饮料等几大重点品类,天猫新上榜品牌数仅为60个,比 2021年减少66%。

上一个在这个领域大杀四方的新生代品牌恐怕还是元气森林。

量贩零食之所以能风生水起,根本原因还是因为便宜。据悉,量贩零食店里的产品价格,大多比商超里的便宜20-30%,一瓶500ml的可口可乐,在大多数的便利店里售价为3元,而在部分量贩门店里仅为2-2.4元,甚至更低。

哪怕几毛钱的差价也能让开始“省吃俭用”的消费者趋之若鹜。例如在今年国庆期间,赵一鸣零食官方宣称,国庆期间全国门店销售额预计突破4.13亿元,接纳消费者人次超1075万人次。

不是百元起步的良品铺子吃不起,实在是量贩更有性价比。当下谁不愿意能省一毛是一毛呢?

无奈的坚持与妥协

当然,良品铺子们终于放弃高端定位,不止是因为当前萎靡不振的消费大环境,更关键的是,常年的高昂售价非但没能给品牌带来更高的利润,反而让消费者对其望而却步。

数据显示,2020-2022年间,良品铺子主营业务毛利率从32.15%持续下跌到27.83%,平均主营毛利率在28%左右。

28%大概是什么水平?在零食行业内,盐津铺子的毛利率大概在38%左右,来伊份大概是42%左右,为数不多能与良品铺子并肩的是曾经互联网零食三巨头中的三只松鼠,其2022年前三季度,公司毛利率为27.55%。

而良品铺子这次降价最高的居然高达45%,足见当下消费市场的紧迫形势。

以良品铺子为例,这家零食品牌的销售费用一直居高不下,数据显示,今年三季度的销售费用为11.5亿元,占总营收的19.17%,但高达12亿的销售成本却没能护住良品铺子的线上市场。

今年上半年,良品铺子线上营收同比下滑35.56%。在今年双11天猫休闲零食预售排行榜上,良品铺子也掉落在10名之外,而在2022和2021年时,其分别排名第8和第2。很难想象,这曾经是一家风光无限的互联网零食品牌。

就目前来看,良品铺子已经把重心从线上转移到了线下,两边渠道慢慢拉开差距。截至2023年6月30日,良品铺子共有门店3299家,今年上半年新开直营门店和加盟门店共计323家,门店数量比三只松鼠的两倍还多。

不仅在线下加速开店,这次大降价也主要应用在线下门店,毕竟《2022年中国休闲零食行业研究报告》数据显示,目前线下渠道仍是国内休闲零食销售的主要渠道。其中,零食店、超市、便利店占整体销售渠道的83%,网上渠道仅占13%。

只不过,布局线下,一味开门店恐怕远远不够。便利店、商超、乃至量贩零食店才应该是良品铺子新的渠道选择。近些年发展比较迅猛的盐津铺子走得就是这条路。公开资料显示,盐津铺子与零食很忙、零食有鸣、赵一鸣等量贩零食品牌都有合作关系,在2022年,零食很忙甚至还成为了盐津铺子第一大客户,销售额高达2.11亿元,占总销售额的比例达到7.31%。

可是良品铺子为何不跟进?最大原因可能是因为良品铺子需要自己把控下线流量入口。而一旦这个线下流量被便利店、商超、乃至量贩零食店把持,对于良品铺子来说肯定更加致命。

问题还是出在供应链上。

良品铺子研发费用率常年不足1%,背后一直采用代工厂生产模式。没有自建工厂,就意味着他很难像其他自主生产的品牌一样大量进驻各种零售场景,只能牢牢把握住消费者流量不被稀释,不然很容易成为他人的嫁衣。毕竟,供应量和流量,起码要有一个掌握在手里。

近几年,在三只松鼠等同行纷纷开始自建工厂时,良品铺子在这方面一直没什么大的动静。在供应链上,也依旧选择合作模式,这说明短期内,流量对于良品铺子才是核心资产的现状不会改变。

良品铺子这种模式的优势显而易见,就是会让品牌的机动性很强,商业模式很轻。但劣势也非常明显:对于供应链的价格和质量把控会变弱。所以当良品铺子能够面对不利局面时,可以迅速决定降价,这是轻模式带来的优势,但是至于能够坚持多久,则会受制于供应链能不能持续支持。

简而言之,良品铺子们的现状背后,其实是零食品牌深耕互联网所遗留下的病灶。面对单纯追求营销、渠道分配不均、供应链体系失调等等问题,想要进行彻底改变,已经力不从心,只能先抓住手里能抓住的。

零食消费还需要高端品牌吗?

在良品铺子宣布降价之前,街头那些量贩店就掀起一发不可收拾的价格战,折扣力度从刚开业的8.8折,到7.6折、7.2折乃至5.5折,以赵一鸣为首的品牌们紧跟不舍,大有鏖战到底的架势。

在几年前,“高端”还是这个领域中人人相争的市场定位,良品铺子、三只松鼠、百草味三家因此四处活跃。时至今日,零食市场折扣成风,就连头部都跟着放低身段,往后这个市场上还有高端玩家的活路吗?

实际上,从一些数据上来看,优质与高端在零食消费中出现的频率仍然不低。2022年,魔镜提取的社交媒体概念热词汇总显示,“优质零食”出现的频次提升了近1.5倍,其次是“健康零食”、“地方特色”和“进口零食”。

一个明显趋势是,往后,高端零食大概要从无数细分领域里诞生,例如健身、儿童、孕妇、银发群体……品牌不可能放弃塑造高端化,从此一味屈身于平价市场。以良品铺子为例,自2019年开始公司聚焦做高端零食后,就明确了未来将针对孕妇、产妇、儿童、银发族、健身族等细分人群不同需求,定制健康营养、具有功能性零食,2020年正式进入健身代餐食品领域。

今年以来,良品铺子在线下新开的零食店空间也被分为11个版块,除了零食,还有其他细分场景,包括咖啡、控糖、控脂……来对应健身人群、婴幼儿以及中老年人。毫无疑问,在这些细分领域蕴藏无数机会。

以母婴零食赛道为例,《儿童零食市场调查白皮书》显示,目前我国儿童零食市场规模约为休闲零食市场规模的1/10,预计我国儿童零食市场规模在2023年可达1500亿元。孕妇零食消费力度也不容小觑,据艾媒网数据显示,从中国95后妈妈孕期产品消费高频比率数据来看,18.2%的95后孕妈孕期会购买孕期零食,其中,孕期零食高频消费人数占孕妈群体的6.1%。

母婴消费心理天然趋向高端,这是消费市场上心照不宣的游戏规则。有数据显示,80%的孕妈愿意为产品质量买单,花旗统计报告显示,零食市场最大的“金主”之一,就是小朋友。而80%家庭中儿童支出占家庭支出的30%~50%,消费平均为1.7万~2.55万元,在儿童的日常消费中,零食是一项重要的支出。

这些细分赛道势必成为零食品牌们迈向高端的必经之路。

从定价就能明显看出来,良品铺子旗下的儿童零食品牌“小食仙”两袋85克的山楂棒定价25.8元;50克的牛乳棒棒糖定价12.9元。电商平台上的孕妇零食也都售价不菲,一款160克的酸枣糕23.9元;60克的奶片售价15.9元。

普通人消费降级,但总有一部分消费者还在坚持“升级”。就像孕妇零食这一垂直品类里,目前市场上已经有孕味食足、野娇娇、数味坊、梅朋友、健元堂的众多高端零食品牌……它们都个个摩拳擦掌,准备大干一场,一如当年的前辈良品铺子。

事实上,无论是哪一块市场,都不会少了高端玩家的身影,但他们往往容易忽略最重要的一点,市场上其实并不需要这么多的高端玩家,多数品牌最终会沦为炮灰的结果已经被注定。

评论