文|每日财报 吕明侠

自疫情防控放开以来,名创优品业绩持续走高。名创优品不论营收净利润和净开店数量都达到了历史新高,三季度营收同期增长36.7%至37.91亿元,利润同比增长53%至6.18亿元。毛利率也是首次突破40%。三季度因此被视为历史上最好的一个季度。

不过名创优品的高增长并未换来资本市场的支持。

12月5日,名创优品港股一度大跌超26%,截至收盘股价39.8港元,股价大跌14.04%,市值502.95亿港元;美股收盘价为20.76美元,较前一日下跌14.36%。这是继前两个交易日下跌后,名创优品的再度下跌,可以说经历三连降。

名创优品对外的回应称,管理层并不知道任何可能引起股价和成交量大幅波动的需要公开披露的信息,同时,公司表示今年四季度以来,各项业务经营正常且顺利,财务状况稳健没有发生任何重大不利变动。

那这次大跌究竟为何?

业绩上涨与股东减持

有意思的是,今年名创优品每次财报的发布都伴随着股价大跌。这背后始终是外界对其增速及盈利、门店扩张不及预期存在担忧。

但从实际来看,总被打脸。

名创优品创始人叶国富早在2018年时明确提出到2022年实现“百国千亿万店”的目标,即:“100个国家、1000亿销售、1万家店”。

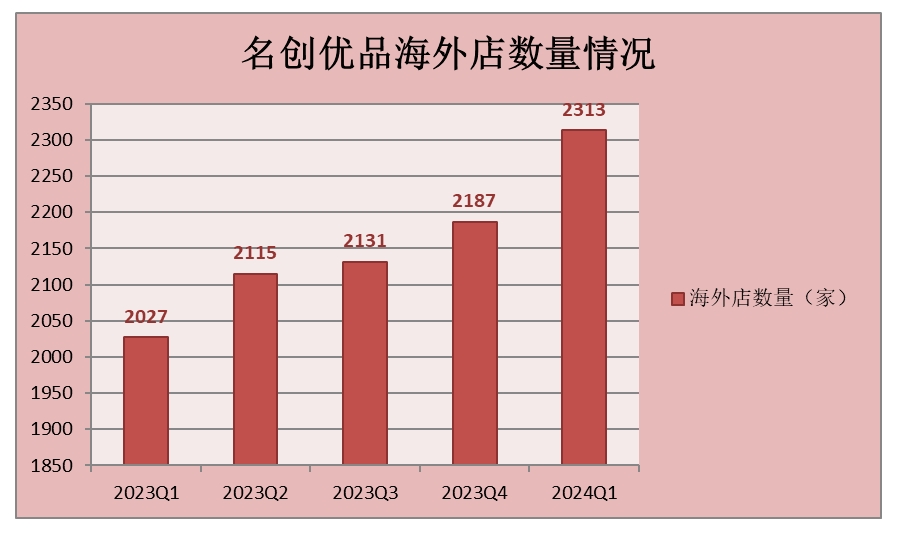

截至2023年9月30日,名创优品门店数量6115家,同比增长819家。其中,国内门店数达3802家,同比增长533家;海外门店数达2313家,同比增长286家。TOPTOY门店数方面达122家,同比增长13家。距离曾经万家店目标也越来越近。

当然,高速扩张必然带来成本支出增加,营销以及分销费用增加,当净利润增加到一定程度后,净利润增速也会逐渐放缓。如果你爱逛街的话,会发现商场大量类似名创优品的商店。这意味着名创优品面临激烈的竞争,这或许也是名创优品寄希望于海外市场扩张的原因之一。

从最新财报来看,三季度名创优品海外市场收入达到12.95亿元,同比增长40.8%,占当季总营收的34.2%,海外市场的比重越来越高。有资料显示,近期名创优品连续在英国、印尼新增旗舰店、主题店,都有不错的业绩表现。

而这次股价下跌,此前有市场分析认为是名创优品高管李敏信进行了抛售。但是在12月5日晚间的电话会议上,名创优品高管做出了否认,李敏信最新在美股递交的100万股股票减持信息为144表单,意为拟出售股票,实际上只卖出几万股就停止了。所以这次大跌,不知道是否是其他股东对于此消息的过度恐慌。但是有一点确认的是,李敏信手中的剩余股票近期都是很大的抛压力量。今年3月份,李敏信曾5次出售公司股票,合计减持1200万股,持股比例从4.44%降至3.49%,套现金额4987万美元。今年6月、9月、11月,李敏信三次提交拟出售股票文件,涉及的拟出售股票数分别为250万股、120万股和100万股,市场价值分别为4325万美元、3016.8万美元和2543万美元。

“超级品牌”的尴尬

名创优品是一家创意居家生活产品零售商,成立于2013年,旗下拥有名创优品和TOP TOY两个品牌。

名创优品涵盖生活家居、小型电子产品、纺织品、包袋配饰、美妆工具、玩具、彩妆等;TOP TOY品牌则包括盲盒、积木、手办、拼装模型、玩偶等品类。

自成立,名创优品靠的是“极致性价比”来吸引消费者,这是名创优品的品牌核心,也是它的护城河。

这样的市场,企业毛利率普遍较低,消费者端的品牌忠诚度不高,同时也意味着行业竞争不小。若想要占领市场,要么规模取胜,赢在上游供应链,要么就以下游“更低价”的价格去吸引消费者。

但营造性价比的壁垒,并非难以跨越。自名创优品创办以来,就一路遭遇其他品牌“围堵”。而线上则遭遇拼多多、京东和淘宝的降维打击。

或许是因为意识到单纯的低价已经很难吸引消费者,今年2月,名创优品举办全球品牌战略升级发布会。

叶国富表示,“下一个十年名创优品要朝着成世界级科技型新消费企业迈进。中国品牌正在迈入高质量发展阶段,名创优品要升级成为一个超级品牌,实现从渠道品牌升级为产品品牌、由零售公司升级成内容公司、将顾客升级为用户的三个转变。”

为了支撑“超级品牌”,名创优品试图打造“千平”大店。比如,2023年2月5日,名创优品首家旗舰店在成都春熙路商圈开业。

在高性价比优势不再明显的基础上,名创优品讲出“超级品牌”的故事确实有一定的合理性,但是这个故事却与名创优品门店的发展趋势存在矛盾。

且不论经济下行周期里,还会有多少人愿意为非刚需的“兴趣”买单。希望通过“千平”大店,实现产品的高端化破局,注定会与名创优品的性价比初心有些相悖,这就产生了严重的割裂感。

如何更丝滑地完成转型,也是名创优品眼下的重要课题。

发力海外市场未来仍面临挑战

目前,海外市场在名创优品业绩增长中承担起越来越重要的角色。

当前,名创优品全球6115家门店中,海外门店占比提升至37.82%,且利润更高的直营门店超87%在海外市场。财报显示,过去三个财年,名创优品海外营收从17.81亿元增至38.22亿元,海外业务的营收占比从19.62%提升至33.31%。

与国内市场主要走加盟模式不同,名创优品在海外市场主推代理模式。它以代工生产(OEM)或贴牌生产(ODM)的形式定制产品,再通过在海外快速开店扩张将这些产品输往海外,以“名创优品”的品牌直面消费者,最大限度利用中国供应链优势的同时,减少了中国商品出海的中间环节。

名创优品集团首席营销官刘晓彬将公司的出海模式定位为,中国消费品牌出海的3.0阶段,即强调品牌化和本土化。

值得一提的是,名创优品在海外市场最畅销的商品为公仔、盲盒、香薰等。今年,叶国富在考察多个海外市场后,也提出了聚焦大IP、大玩具、大美妆的策略。

不过,不过开拓海外市场未必是一片坦途。“卷王”拼多多带着Temu进入了名创优品势头正盛的北美市场。二者都是利用中国的供应链优势,将价格低廉的中国制造卖到海外赚上商品定价的差价。从性价比的角度,两者构成直接竞争关系。

研究机构指出,公司未来或存在以下风险:门店拓展不及预期,海外市场增长放缓,竞争加剧导致毛利率下降,品牌升级进程不及预期,产品设计和质量安全问题,海外市场及品牌与国内市场及品牌不具备完全可比性所等。

因此,在国内品牌升级计划未取得积极结果的情况下,名创优品未来在海外直营市场表现好坏,或将直接影响其盈利预期,进而决定二级市场给予公司怎样的估值预期。

评论