文|巨潮 谢泽锋

编辑|杨旭然

逆风抛出73.5亿元的再融资计划,当日股价逼近跌停,市值缩水76%,上市公司即将迎来三年亏损,但刘永好从来没打算认输。

在12月9日的中国企业领袖年会上,他宣称:“新希望不会倒、不躺平、不焦虑……面对超常的周期底部,困难、压力是显然的,但我们相信时间的力量,相信低谷期更能产生伟大的公司。冬天过去,暴风雨一定会停止。”

刘永好笃信自己的成功可以复制,一是依托新希望创立41年积累的历史沉淀,爆款品牌、业务体系和巨额的实体资产——这些都意味着足够的腾挪空间;二是农业周期的历史规律决定了,有低谷就必然会有高峰,超常规的寒冬,可能预示着未来同样惊人的爆发期。

毕竟上一轮猪周期实在太过疯狂,业绩飙升,股价疯涨。苦哈哈的养猪人,财富居然超过王兴、雷军、刘强东等,这是中国商业史上罕见的一幕。

此前,新希望多次出售子公司股权或资产来回笼资金。到2023年底,刘永好毅然逆势加码。

被称为中国企业家中的“常青藤”,刘永好四兄弟创业至今经历多轮周期的洗礼,相比外界,他对农业周期有更深的理解和洞察。

或许在他看来,猪周期即将见底,在行业洗牌的末尾就是抄底的最佳时期。擎画“饲料+养殖”两大主业,带领新希望走上反攻之路,就在此时。

01 逆风融资

新希望并非第一次选择在低谷期加码。

在行业景气度持续遇冷,股价大幅下挫的时候,新希望选择在低谷继续加码。

11月30日晚,新希望公告称拟通过定增发行13.64亿股,募资不超过73.5亿元,其中,36.45亿将用于猪场数智化和安防建设,15亿元将用于收购控股子公司股权,剩下的22.04亿将用来偿还银行债务。

有分析认为,如果用募资额除以发行数量,每股发行价格仅有5.39元,远远低于公告前10元左右的股价。在投资者交流会上,公司董秘兰佳解释称,发行价要等到明年的发行日,再进行确定,5元多的发行价不正确。

但不管怎样,如此大规模的再融资,二级市场产生激烈反应,新希望盘中逼近跌停,收盘跌幅达8.8%。

本次融资近一半将用来提升养猪的智能化改造,也与刘永好所说的“降成本,科技驱动是法宝,我们持续投入数字科技和生物科技”相吻合。

新希望此前已经和参投的思灵机器人共同研发了养殖机器人,用来替代繁重及部分高危的人力工作。刘畅也曾表示,养殖智能化还需要用物联网管理动物,用数字化手段进行超大型组织管理,提升组织协同效率。

另外,新希望还计划用5亿元收购徐闻新好18.32%的股权;以10亿元收购山东六和9.26%的股权。若收购完成,两家公司将整体装入上市体系。

值得一提的是,这两家子公司都处于亏损状态,相比净资产均为溢价收购。山东六和还曾位列2020年中国民营企业500强第226位,2022年亏损1.2亿元,今年前九月亏了近5个亿。

如果成功发行,剩下的22.04亿偿还债务后,新希望资产负债率将降低3%-4%,有利于未来3-5年经营的安全性。

从公司融资和猪肉价格的走势上可以看出,新希望并非第一次选择在低谷期加码。此前在2010-2020年间,通过定增共计融资146亿元,疯狂扩产后赶上了周期上行的黄金时期,新希望在2019-2020年收获了百亿元利润。

但2021年起,随着猪肉价格回落,庞大的产能立刻成为沉重的负担。2021年,新希望通过发行可转债募资81.5亿元,其中不少于24.45亿元用于偿还银行贷款;去年一笔45亿元的定增已经通过证监会核准,由刘永好家族控制的南方希望实业全部包揽,而这45亿将全部用于补充流动性,不过其发行时间推迟至明年2月。

诚如一位网友所言,年底的各种论坛,每个企业家几乎都在讲穿越周期,坚守长期主义,但穿越周期需要的是现金流,是持续创造现金流的能力。

而如果企业的“现金流”是通过不断的融资获取的,那企业的竞争力是否在提升,要打一个问号。也许这是农牧行业的宿命,但只有打破这种宿命的轮回,才有机会真正穿越和战胜周期。

02 成本为王

养猪业的降本增效一路卷到底。

在周期波动剧烈的农业领域,成功的底层逻辑是下游需求的基本盘。

正如1983年, 王石赌对了香港人不会放弃吃鸡而去改吃鸭,因此靠倒腾鸡饲料赚取300万元的第一桶金。

刘永好养猪成功的基础,是猪肉在中国人饮食结构中的重要地位。数据显示,中国人一年能吃掉大约7亿头猪,消耗量占全球的一半。尽管饮食结构在不断优化,但猪肉依然占据绝对主力。

但巨大的看似恒定的需求,并非是企业成功的必然。在微观层面,一家企业要想获取业绩和资本溢价的收益,取决于执掌者的战略抉择,内部管理,成本管控等等层面。

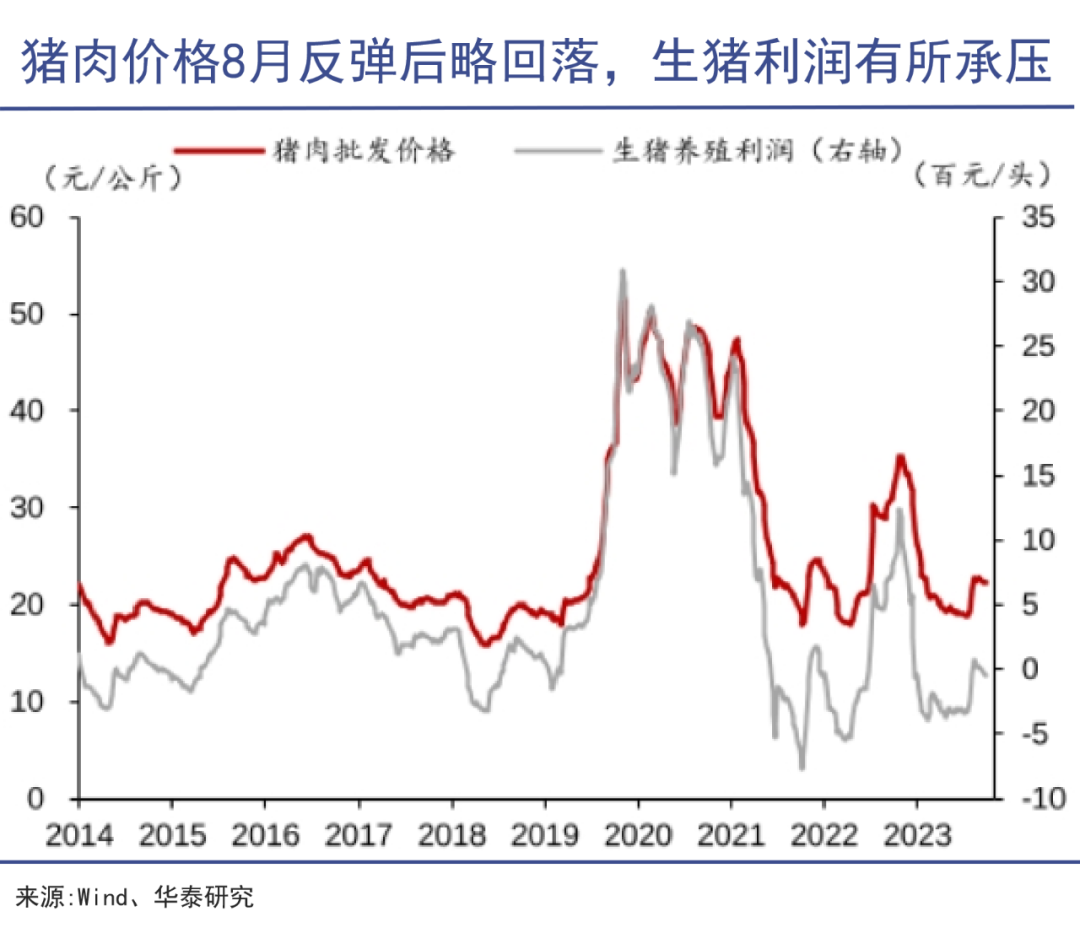

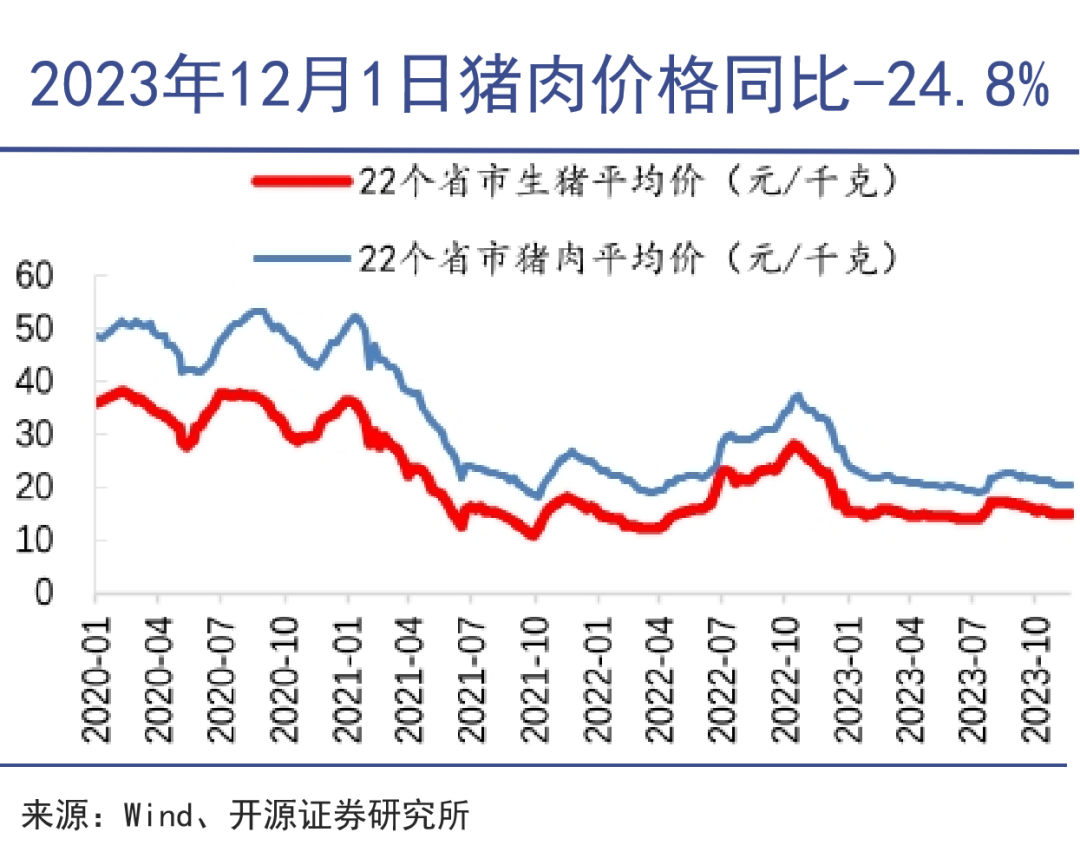

农业大背景下的最大变量就是行业的周期波动。目前,猪肉仍处于下行通道,12月1日,猪肉价格跌到20.4元/公斤,同比下降24.8%。

而新希望11月份商品猪销售均价只有13.95元/公斤,同比暴跌40.13%,环比也出现6.44%的下滑。

截至10月底,全国能繁母猪存栏量4210万头,而“能繁母猪-仔猪-商品猪”的生产周期大约需要10-11个月。行业供给过剩而需求不足,短期内仍有不小的产能需要去消化。

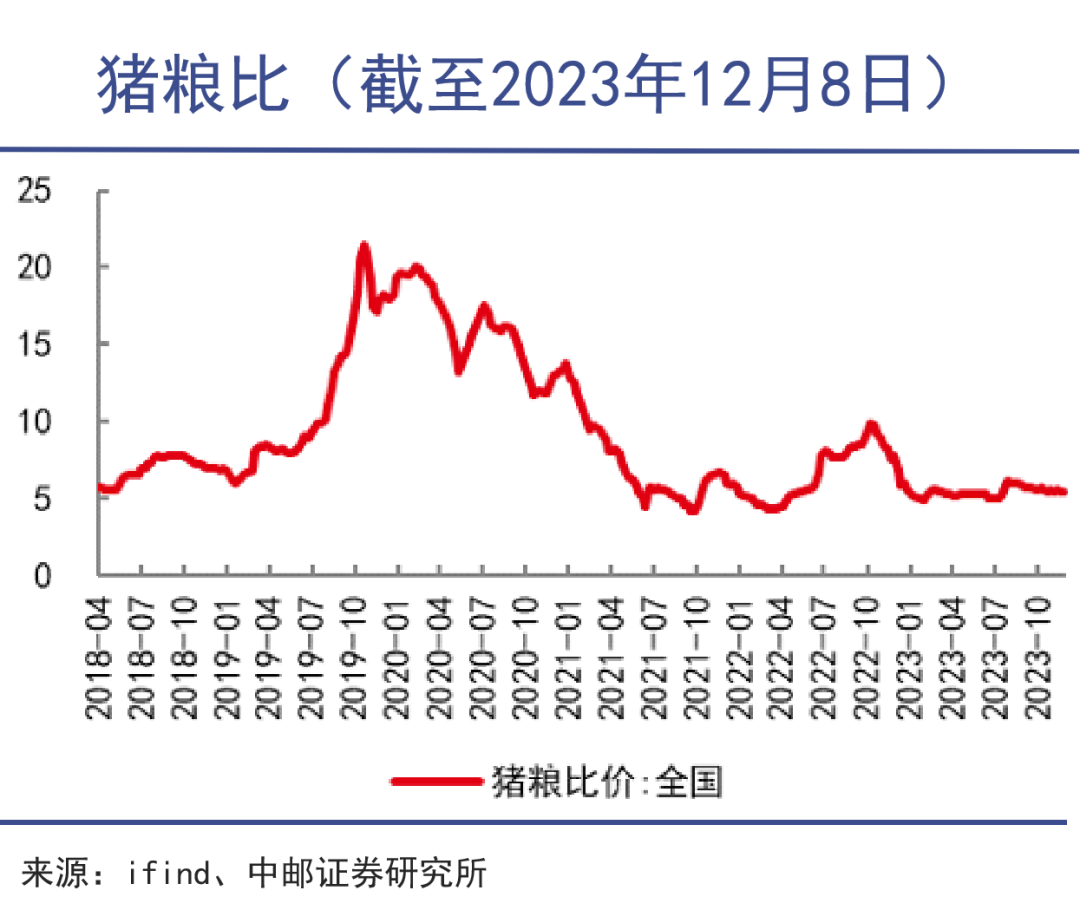

2023年以来,猪粮比长期维持在6:1以下,意味着行业大面积亏损。今年前三季度,新希望 “失血”38.58亿元,牧原和温氏分别净亏18.42亿元和 45.3亿元。

按照目前的形势,新希望全年亏损没有悬念,要知道2021年至今年前三季度,公司已经亏了149亿元,比最高峰期的两年利润总额还要超出近50亿。

“没有不好的行业,只有不好的企业”是老一辈企业家的口头禅,靠着令人发指的降本和管理,张士平在“纺织+铝业”两大传统领域,带出了世界500强魏桥创业;刘永行在重化工行业趟出了一条路,并一度问鼎中国首富。

不可否认,农业仍大有可为,在技术加持下,养猪业的降本增效一路卷到底。

在投资者交流会上,新希望表示,规模并非第一目标,更注重效率。此前,新希望大手一挥谋划了2022年确保出栏4000万头的宏大目标,但随着环境变化,又主动调降目标——2023年规划1850万头,2024年2300万到2500万头,未来维持在3000万头的水平。

新希望最新预计2023年出栏量约1700万头,亦低于目标,可以看出公司在适应市场环境。

此前,新希望被诟病养殖成本太高,而今年以来,公司降本效果明显。养殖成本从一季度的17.4 元/kg一路下降到11月的15.6元/kg左右。“只要饲料价格不发生大波动,公司称,明年的养猪成本会低于15.5元/kg,年底肯定可以降到15元/kg以下。”新希望副总裁陈兴垚表示。

断奶成本下降100多元到340元/头,相比头部友商的300元/头,差距不断缩小。这一数据的改善,意味着未来半年后出栏的肥猪成本将继续下降0.8-0.9元/kg。

从激进扩张,到主动收缩,新希望反思自身。就像刘永好期望的那样,要变压力为动力,练好内功,迎接周期顶部的到来。

03 一体化夙愿

价值的最大化释放。

聚焦“饲料+养殖”,谋划C端食品业务,与牧原、温氏股份等巨头相比,新希望并非单纯的养猪企业。

相反,饲料业务在大盘子里的占比一直超过50%,养猪业务占比只有15%。而这种上下游一体化的布局,也是刘永好期待的。

“单纯将公司的盈利和牧原等进行对比有失公允。”面对质疑,刘畅也曾做过如此解释。

无论是饲料、猪屠宰、肉制品深加工还是预制菜,只有从田间地头和养殖场到老百姓的餐桌,企业和产品的价值才能被最大化释放。

早在2008年,新希望“千喜鹤”猪肉就是北京奥运会的指定供应商;美好小酥肉,一款单品一年就卖出15亿;川娃子烧椒酱上市4年来卖出4亿多瓶;嘉和一品中央厨房是北京最大的中央厨房之一。

2022年,新希望食品板块贡献收入108.51亿元,占比达到7.67%;今年上半年实现营收58.07亿,占比提升到8.36%。

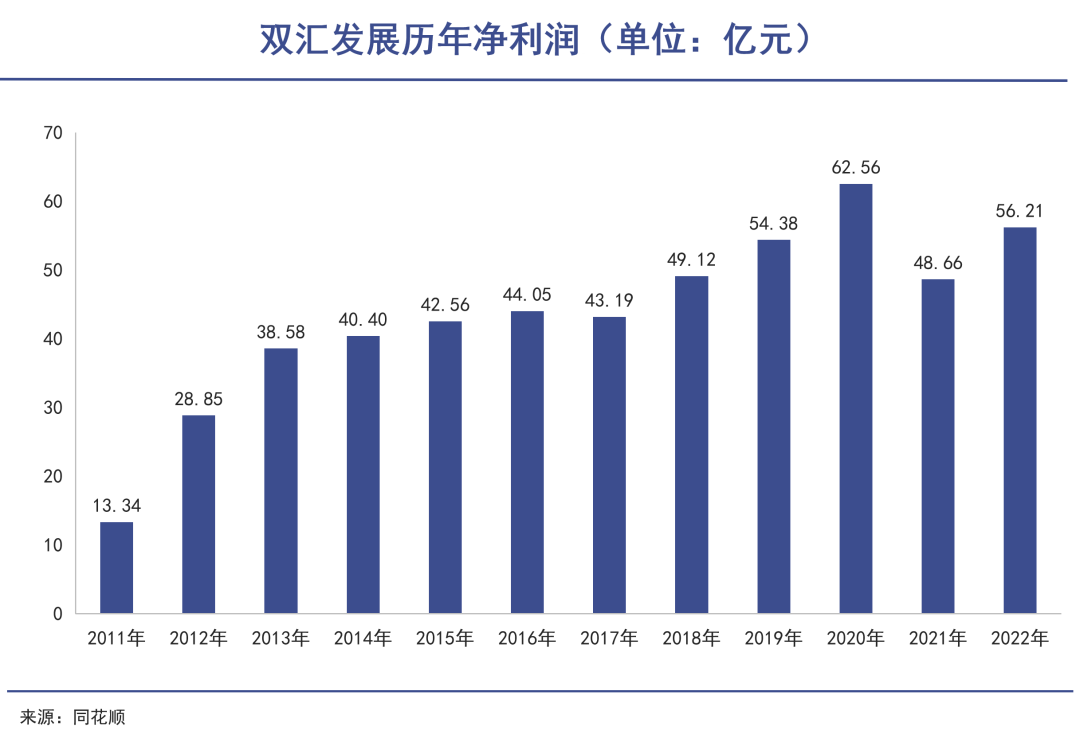

和光伏产业中的硅料-电站运营,煤-电企业的利润增长倒挂一样,在养猪业的寒冬之中,双汇发展的包装肉制品成本下降,2022年还赚了56.21亿元,同比增长15.51%,今年前三季度盈利43.27亿元,同比上升6.43%。整体看,双汇的业绩波动也较小。

但令外界遗憾的是,新希望一体化的优势并没有在财报中体现出来,食品板块毛利在今年上半年首次亏损。

“拥有世界第一的饲料产能和世界级的生猪、肉禽养殖规模,中国最大的肉蛋奶供应商之一……我们的年销售额已经超过2700亿元,连续三年位居世界500强,今年可能还会有些增长。”如何将自己口中引以为傲的规模转化为效率,是刘永好必须要解答的问题。

2006年迄今,养殖业经历了四轮猪周期,每轮周期时长约4-5年。周期中,下行期一般为1-2年时间,但这一次,猪周期的寒冬格外漫长,也十分寒冷。当前猪价下跌趋势已达两年多,时长显著超出了历史同期水平。

在寒冬中,中国养猪企业们的御寒外套算不上厚实。除了巨额融资外,一体化的优势也是各家持续发展的重中之重,虽然新希望在这方面已经走在前面,但面对前所未有的猪周期谷底,刘永好仍需要持续渡劫。

04 写在最后

1982年,刘永好四兄弟凑齐1000元创立新希望,到2022年,正好走过了40年的风雨春秋。

“我们还要走过新的40年,以后还有下下个40年,新希望要活到120岁。”未来80年,新希望还要面对无数个周期,刘永好和刘畅首先要考虑的是如何度过当下的困境。

中国是一个14亿人要张口吃饭的农业大国,作为国之根本,农业产业的重要性无需赘述;但放在企业层面,如果它的业绩和降本增效是通过大规模融资换来的,这样的价值创造的意义需要每个参与者思忖。

新希望是中国改革开放浪潮中成长起来的民营企业代表,四兄弟身上展现的企业家精神,是这个时代最为珍贵的财富。

从规模增长到效益增长,从“长身体”到“涨智慧”,刘永好在公司内外其实已经喊了很多年。但他对抗的其实是整个行业的历史规律,乃至于中国农业经营的大环境。其中艰难,远非常人所能体会。

眼下,就是考验这位老派企业家抗压力、战略力和创造力的关键时刻。显然刘永好对此仍有信心,就像他所说的:

我一定不会倒下。

评论