文|智瑾财经 大钊

提起安克创新,或许很多人还比较陌生,但是这家低调的中国企业却早已蜚声海外。

安克创新科技股份有限公司创办于2011年,是一家专注于中高端智能消费电子产品的自主设计、研发和销售的民营科技型跨境出口品牌企业,曾入选《2019福布斯中国AIoT百强企业》。其品牌Anker,自2012年起,陆续在亚马逊为主的各大平台包揽“#1BestSeller”,在美国亚马逊平台上的销量仅次于苹果官方排名第2;在日本亚马逊平台位居消费电子品类单品销量的第1名。

得益于品牌建设和产品研发,安克创新已成功打造了智速充电品牌Anker,智能家居品牌Eufy、智能声学品牌Soundcore,3个年营收超过30亿的自主品牌。目前企业业务遍及全球140多个国家与地区,服务用户超过1亿。

一直以来,安克创新在业务扩张上遵循一套“浅海战略”,即拓展新品类时选择有一定市场规模,且品类仍处于产品生命周期的成长期的细分领域。这套打法曾在最初助力其成功崛起,打造出一个又一个爆款。但随着行业的变化加剧,这套打法似乎需要重新打磨,安克创新也在摸索中转型。

渠道转型难言乐观

在成立初期,抱紧亚马逊“大腿”的策略让安克创新尝尽了甜头,比如其曾连续三年进入BrandZ“中国出海品牌50强”榜单前十强,获得过亚马逊颁发的“杰出中国制造奖”等。

但另一方面过度依赖单一平台,也为安克创新埋下了很大的隐患。

众所周知,欧美国家对知识产权保护和服务要求相当严格,2021年4月至今,亚马逊平台上的被封店铺已达到数万家,而亚马逊店铺一旦被封,意味着自注册以来积累的权重、流量、好评等等都将付诸东流。

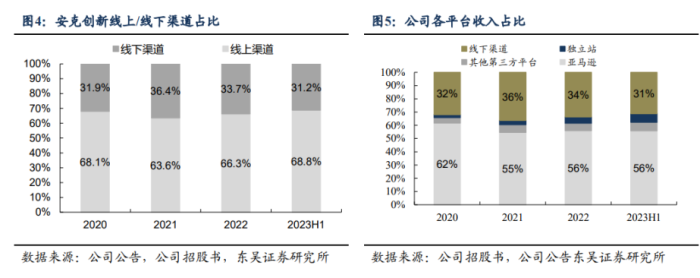

安克创新或许也意识到了过度依赖亚马逊所带来的风险,所以其在独立站、其他平台和线下渠道皆有布局。可尽管如此,安克创新的渠道转型还是慢了一些。

2023年H1公司线上渠道收入48.6亿元,同比增长28.3%,线上渠道占总收入达69%。公司线上渠道又以亚马逊为主,2023年H1公司亚马逊渠道收入39.5亿元占总收入56%。

图源:东吴证券

但是线下渠道的拓展进展缓慢,从公布的H1数据来看,安克创新线下渠道占比不仅没有增长反而还有所下降。

众所周知,进驻发达国家的线下KA渠道非常重要,但是比较困难。截至2023年H1安克创新已入驻北美地区沃尔玛、百思买、塔吉特、开市客等,以及日本零售巨头7-11便利店集团等主流渠道。但今年上半年,安克创新线下渠道收入为22亿元,占总收入比重只有31%,比前三年都要低。

对于安克创新的渠道转向效果,华泰证券在研报中指出,公司原材料成本与海运成本仍处于高位,同时产品需要不断推陈出新,研发费用与营销投入或拖累安克创新未来2至3年的盈利能力。

二级市场对于安克创新的表现同样信心不足。2020年8月24日,安克创新上市首日报收146.86元/股,相比发行价66.32元/股,大涨121.44%。而到了今年8月24日,安克创新当日报收76.08元/股,一年时间股价蒸发48%,距离腰斩也仅一步之遥。

股东也在近日选择减持套现。

公告显示,安克创新收到董事、副总经理张山峰先生出具的告知函,截至公告披露之日,张山峰先生本计划在实施期间内累计减持股份170万股,占公司总股本比例0.42%。

行业增速放缓

简单来看,安克创新的主要产品可以分为充电类产品(Anker品牌)、智能创新类产品(Eufy品牌和NEBULA品牌)、无线音频类产品(Soundcore品牌)和其他,2023年H1,上述业务占总收入的比例分别为49.3%、27.54%、22.12%和1.05%。

但受俄乌冲突、全球通胀、疫情造成的供应链中断等因素影响,消费者对消费电子支出呈现出愈加谨慎的态度,这也让安克创新受到了一定影响。

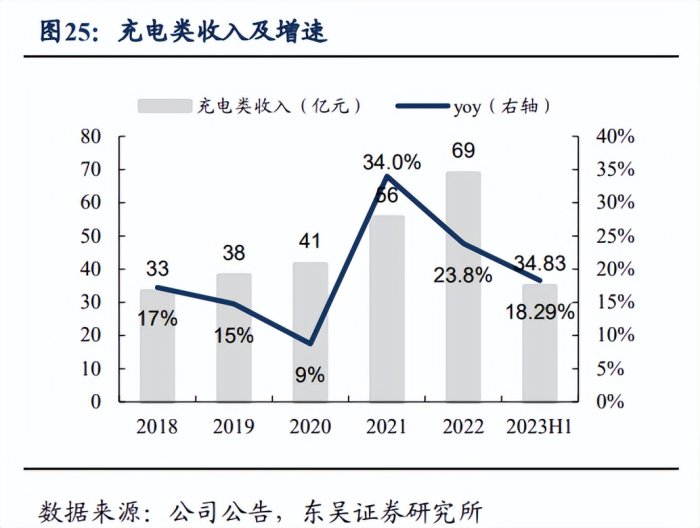

以占比最大的充电类产品为例,根据Counterpoint此前公布的数据,2023年Q2全球智能手机市场营收年同比下降8%。而到了Q3,全球智能手机出货量为2.96亿部,同比下降0.3%,这已经是智能手机销量连续第九个季度出现下滑。

而作为配套产品的充电设备同样趋冷,数据显示,安克创新充电类产品增速已经由2021年的34.0%将至今年H1的18.29%。

图源:东吴证券

另一方面,无论是国内还是国外,充电类产品都面临着技术壁垒不高、同质化竞争严重等问题,导致安克创新难以打造坚固的护城河。目前,除了绿联科技、罗马仕等直接竞争对手外,安克创新还面临着华为、小米、OPPO等手机厂商的跨界打击。

无独有偶,占比第二大的智能创新类产品也不太顺利。安克创新的智能创新类产品主打清洁场景,以智能扫地机器人(Eufy品牌)为主。

据GfK、中怡康、NPD和Stackline数据统计,2023年上半年全球扫地机器人市场规模达27.6亿美元,同比下降4.9%。

受行业下滑影响,身处其中的安克创新智能扫地机器人增速也迎来下滑,2022年增速只有7.0%,相比前两年的102.6%和34.1%,几乎是断崖下滑。

图源:Canalys

而在无线音频类产品领域,安克创新不仅需要面对苹果、三星、小米等手机品牌的竞争,还要面对Beats、索尼、森海塞尔等专业音频设备企业。财报显示,2022年安克创新该品类的增速只有-1.1%。

市场调查机构 Canalys 发布最新报告,2023年第二季度全球个人智能音频设备(包括 TWS, 无线头戴,无线颈挂)下滑了2%,出货量达到9568万部。而以排名来看,苹果、三星、小米、OPPO等手机厂商名列前茅。

库存压力大增

多个主业增速下滑,进一步增加了安克创新的经营风险。

据Q3财报显示,安克创新当季的存货达到30.62亿,同比增长23.50%。同时,公司的存货周转天数也从Q1的78.28天大幅增长到Q3的91.74天。

公司三季度末存货金额较大的原因方面,安克创新称,公司在今年三季度末的存货金额较大主要是来自对产成品的主动备货。考虑到四季度有黑五、圣诞节等多个大促活动,为了确保产品供应的稳定性,公司通常会提前备货,因此会导致账上存货金额的增加。

表面上看,“提前备货”确实可以在大型购物节期间事半功倍,但从企业经营的角度来看,大量的存货如果不能如愿售出,将成为巨大的隐患。有人说“库存是万恶之源”,是有一定道理的。

库存对于企业经营的危害,主要体现在三个方面:

第一是库存增加了企业经营的风险,无论是产品还是原材料,其价格每时每刻都在发生着变化,企业销售的产品或者采购原材料价格的降低,都可能会导致产品的滞销以及产品生产成本的高企。

第二库存占用企业现金资源,大量的库存导致了产品无法变现,进而可能引起企业运营困难等连锁反应。

第三库存阻滞了企业创新和再投资,在现代工业中,创新已经成为企业的生命。但是高库存使得企业资源被大量占用,企业没有足够的资源投入创新之中,这使得企业的创新能力日渐衰退。

此外,安克创新的产品质量和服务态度不断遭到消费者的投诉。今年6月,有消费者在黑猫投诉平台投诉称,自己的Eufy扫地机器人(型号RoboVac X8 Hybrid),更换电池后产品发生无法正常使用的问题,反复多次沟通后客服始终没有安排维修。而截至到发稿前,该条投诉的状态依然是“处理中”,也就是说在过去的五个月里,消费者依然没有得到妥善的售后处理。

而从更大的角度来看,安克创新的产品也缺乏不同品类之间的连接性。

随着物联网时代到来,不同设备之间的连接性显得日趋重要。以小米为例,据官方数据,截止目前,小米已成为全球最大的消费级IoT平台,连接设备数已达6.55亿台,拥有5个及以上小米IoT设备的用户已达1300万。这种备受推崇的“无缝体验”也帮助小米的收入节节攀升,2023年Q3小米IoT与生活消费产品收入达人民币207亿元,同比增长8.5%,毛利率创历史新高,同比提升4.3个百分点达17.8%。

安克创新将充电、智能家居、音频等产品生硬分类,虽然每个小品类中有自己的生态,但是各品类间缺乏连接和协同,这就导致消费者使用时无法感受到万物互联的便捷性。长远来看也不利于产品销售和用户维护,更难以形成矩阵化的竞争壁垒。

坦白而言,过去三年(2019年-2022年)安克创新的经营环境遭遇了前所未有的挑战,接下来,如何顺利转化存货降低成本,如何提升各品类产品协同性,都是摆在安克创新面前的问题。

参考资料:

《安克创新:3C出海品牌典范,持续拓展打开增长空间》,华安证券

《中国智造出海标杆:品牌优势筑长期壁垒,多品类矩阵打开成长空间》,东吴证券

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

评论