文|赶碳号

今年的胡润百富榜上,阳光电源董事长曹仁贤及夫人苏蕾,以480亿位列第86位,蝉联安徽省首富。胡润百富统计曹老师的财富,只采集了其持有的阳光电源股权的信息,这其实并不全面。

以最近公告分拆上市的阳光新能源为例,公司估值180亿,曹仁贤直接持有3.08%,是最大的单一自然人股东,较3年前1亿元的投资,已浮盈454%。

这只是一个案例而已。实际上,曹仁贤近年来依托公司主业,围绕光伏与储能、半导体等产业链,全面展开个人投资业务,完全媲美顶级投资机构,堪称一代大师。

来源:胡润百富

01、质押股权,只为了投资?

来源:阳光电源公告

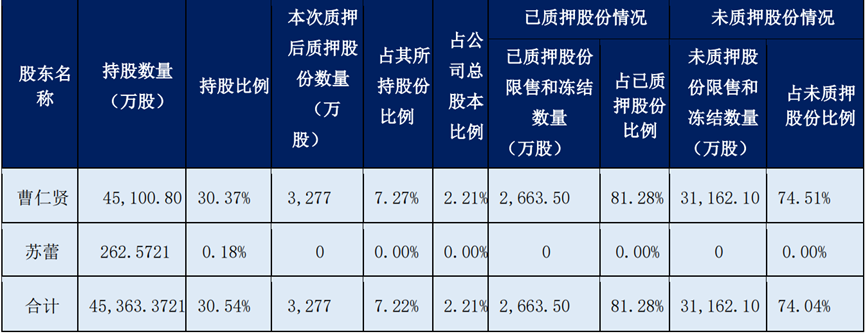

12月12日,阳光电源公告,公司控股股东、实际控制人曹仁贤将其持有本公司的380万股股份办理了质押业务,目前合计质押公司股份3277万股,占其所持股比7.22%。

受市场环境等影响,阳光电源股价近一年来回撤幅度较大——不过和光伏板块其它头部企业相比,阳光电源实际上还是跌幅最小的一家。天眼查显示,曹仁贤2021年12月17日公告质押的210万股、2023年8月31日公告质押的400万股已达平仓线,2023年5月5日公告的257万股和2023年6月1日公告的560万股达到预警线,合计1427万股,占其质押比例的44%。

按阳光电源最近股价76元计算,曹仁贤质押股份市值合计近25个亿。

另外,阳光电源自2018以来最近五年合计分红也有8.8个亿,持股超过30%的曹仁贤分红约在2.6亿左右(税前)。

如公司公告所述,曹仁贤股权质押主要用于“个人资金需求”,那么究竟是什么需求呢?赶碳号认为是投资:曹仁贤的投资水平,足以吊打很多投资机构,堪称大师。

02、以“仁”为本,遍地开花

阳光电源本报告期长期股权投资期末账面价值3.73亿元,总损益424.53万;来源:东财Chioce在梳理曹仁贤的个人投资之前,有必要先回顾一下阳光电源的投资。

公司公告,截至2023年8月25日,阳光电源长期股权投资期末账面价值3.73亿元,总损益424.53万。

客观说,阳光电源的这个投资业绩相当一般。如果机械地计算,当期收益率仅为1.13%。这个收益率,甚至都不如公司同期的委托理财——当然,这些股权投资项目都还没有退出,只能按初始投资来计算。

根据最新公告,阳光电源2023年完成理财(包含实施中)累计29次, 累计理财金额45.50亿元。以公司最近的10批次委托理财为例,预计年化收益率最低的,也有1.25%。当然,阳光电源的委托理财收益率也不算高,只能说和银行三个月定期存款利率接近。以浦发银行为例,三个月固定存款利率为1.3%。

来源:东财Chioce

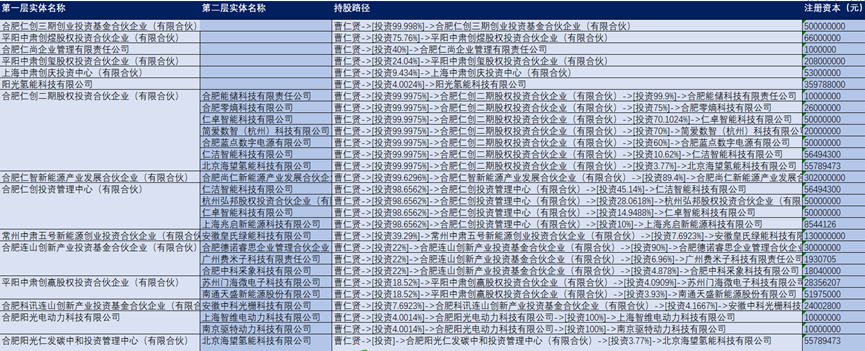

和阳光电源表现平平的投资能力相比,曹仁贤的投资显然更胜一筹。其控制的对外投资平台,多以“仁”命名,比如仁创、仁发、仁智、仁尚、仁洁、仁卓等等,可以说是以“仁”为本了。

曹仁贤对外投资情况(部分);来源:天眼查

在阳光电源及曹仁贤的投资体系内,以“仁发”命名的至少就有两家公司:

一家全称叫“合肥仁发新能投资基金管理有限公司”,成立于2019年9月3日,可以叫“老仁发”。从“合肥仁创二期成员”这样的表述推断,这家“仁发”疑似与曹仁贤的对外投资平台仁创二期相关,但是该公司的股东显示为江山与吴方舟。

来源:天眼查

另外一家“仁发”,全称叫“合肥阳光仁发碳中和投资管理中心(有限合伙)”,2022年9月由阳光电源、曹仁贤等共同设立,其执行事务合伙人为“老仁发”。“新仁发”最近投资了大恒能源、海望氢能等项目。

合肥阳光仁发碳中和投资管理中心(有限合伙)合伙人及认缴出资情况;来源:公司公告

实际上,“老仁发”的投资业绩,更为显著。

据媒体报道介绍,“仁发投资是一家专注于新能源行业的基金管理公司,以新能源供应链、产业链为重心,潜心新能源投资机会梳理,目标发展为覆盖天使、VC/PE、并购投资等企业发展全生命周期科技创投基金群的新能源产业投资平台。阳光电源系公司的基石LP,与公司形成紧密且良好的合作关系,在项目来源、投资支持、投后赋能等领域给予公司全方位、多层次的支持。”

除阳光电源与阳光新能源以外,曹仁贤通过新老仁发、仁创等一众“仁”字号平台投资的企业遍及光伏、储能、芯片半导体等行业,投资企业20余家,包括正在IPO的胶膜企业——祥邦科技,已进入上市辅导期的企业至少就有四家:组件企业大恒能源、新能源机械工程及重卡企业博雷顿、正极材料与三元锂电池企业精工电子、半导体功率器件企业东海半导体等。另外,还有房企跨界光伏的典型保碧新能源、半导体芯片公司瀚薪科技、赛美特等等。

仁发、仁创等投资项目(部分);来源:天眼查

另外,仁发投资也积极与外部机构开展合作。今年8月29日,仁发投资与九智资本宣布共同组建一支总规模不低于10亿元的科创股权投资基金——仁发九智新能基金,聚焦光伏、风电应用技术,先进储能、氢能技术,电力电子转换相关技术,节能环保技术,智慧能源、碳中和等相关领域的投资机会。

03、阳光电源业绩如何?

最近几年,纯粹的财务投资者在投资界已经不受待见,被投企业更看重投资机构的赋能,比如能够帮助企业导入上下游产业链的资源、协调企业与地方政府关系、沟通监管机构等等。

回顾光伏史,头部制造企业都能孵化带动一批光伏设备、辅材企业。比如,TCL中环一手扶持起来了坩埚企业欧晶科技、金钢线企业原轼新材,隆基绿能支持连城数控、美畅新材做大做强,迈为股份更是成功锚定华晟,成为全球最大异质结设备企业,等等。

阳光电源作为逆变器老大,同时发力储能系统、光伏电站开发等业务,俨然是很多企业的超级大买家。其对于产业链企业自然也拥有极高的话语权。

近年来,阳光电源业务发展迅猛,常年大量采购相关设备、辅材、配件、电芯等等。作为产业链上的最成功和最大用户,阳光电源一定是那个最懂供应商的产品甚至企业经营质量的人。作为大客户,阳光电源或者曹仁贤,成为一些成长性企业的投资者,顺理成章。

据天眼查公开信息,以合肥仁创投资管理中心(有限合伙)为例,企业成立于2020年8月3日,曹仁贤持有98.66%。该公司投资了9家企业。其中,持股45%的仁洁智能是一家光伏智能清扫机器人公司,业务覆盖的电站装机容量9.6GW。

今年以来,阳光电源与仁洁智能之间共有五起关联交易,合计金额1573.72万元。以沙特拉比格电站为例,该电站由中国能建承建。今年5月,阳光电源与中国能建国际集团签订供货协议,为沙特AI Shuaibah项目提供2.1GW逆变器解决方案。沙特风沙大,卖逆变器的同时,顺道提供智能清扫机器人,既能赚钱,也能为客户创造实实在在的价值。

最近两年阳光电源关联交易;来源:东财Chioce

不过,“仁洁智能”并不是阳光电源赋能最大的一家。曹仁贤个人拥有一家支架公司——“仁卓智能”。公司官网介绍,“作为阳光电源生态链企业,仁卓智能科技有限公司是一家集研发、制造、设计、安装和系统维护于一体的光伏支撑系统解决方案提供商,主营产品包括光伏跟踪支架、固定支架、柔性支架和屋顶支架。公司总部及研发基地位于安徽合肥,在安徽滁州、甘肃酒泉设有生产基地,支架年生产能力达到5GW。”

虽说是“阳光电源生态链企业”,实际上阳光电源并不是仁卓智能的股东。曹仁贤通过仁创二期和仁创投资持股约85%,阳光电源副董事长赵为等管理层持股约15%。

来源:中国国际金融股份有限公司关于阳光电源股份有限公司增加2023年度日常关联交易预计的核查意见;单位:万元

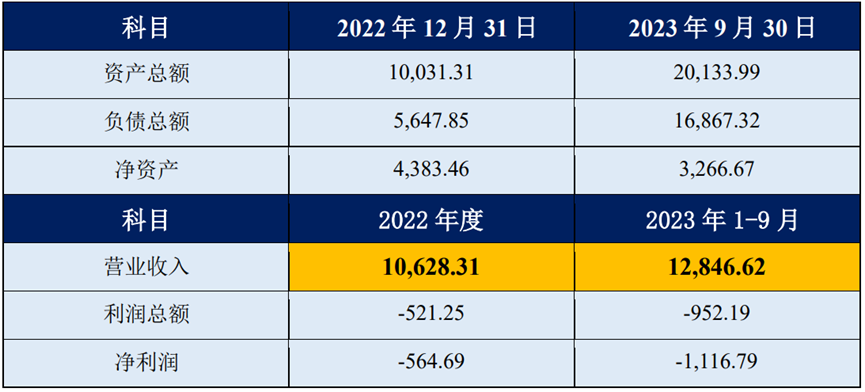

2022年,阳光电源向仁卓智能采购支架10,679.39万元,今年前三季度为11,678.97万元。

仁卓这家企业的经营业绩又如何呢,阳光电源也在公告中做了披露:

2022年营业收入10,628.31万元,2023年前三季度 12,846.62万元。也就是说,仁卓很可能只有阳光电源一个客户——该企业生产的支架,专供阳光电源。

来源:仁卓智能经审计最近一年及一期主要财务数据;单位:万元

不过,有些难以理解的一件事,阳光电源在2022年向仁卓智能的采购金额,竟然比仁卓智能2022年度经审计的营收,还多了50万元。

就是这样一家曹仁贤为大股东、阳光电源几乎为唯一客户的公司,生产的支架不愁卖,居然连年亏损。如果不是其它方面的考虑,赶碳号只能这样理解,仁卓智能真的只是阳光电源的大股东为上市公司做配套服务而设立的,根本无意赚钱。

04、阳光新能源,一次秘而不宣的增资

12月8日,阳光电源的投资者们遭到打击!因为公司发布了关于筹划控股子公司——阳光新能源分拆上市的提示性公告。

在宣布分拆上市的前一天,阳光电源宣布将向阳光新能源增资10亿元。阳光新能源的投前估值也达到了180亿元,对应阳光新能源动态市盈率为19倍。

而阳光电源最近一个交易日的收盘价,阳光电源的动态市盈率仅为11.72倍。未上市的阳光新能源比上市的阳光电源市盈率更高。不知道阳光电源对阳光新能源的估值依据是什么?

可能很多投资者只关注阳光电源的逆变器业务,没有留意到它的光伏电站是怎么做起来的。曹仁贤及一众高管又是如何在三年内实现4.5倍投资收益的。赶碳号梳理一下这块业务时,意外发现,阳光新能源对曹仁贤等股权激励公告的前6天,阳光电源对阳光新能源先进行了增资,而阳光电源并未公告。

阳光新能源成立于2014年12月23日。当时阳光电源公告,“在原来计划使用超募资金1.8亿元的基础上追加3.2亿元,共计5亿元投资设立全资子公司。”彼时公司的名称是:合肥阳光新能源科技有限公司,由阳光电源100%持股。

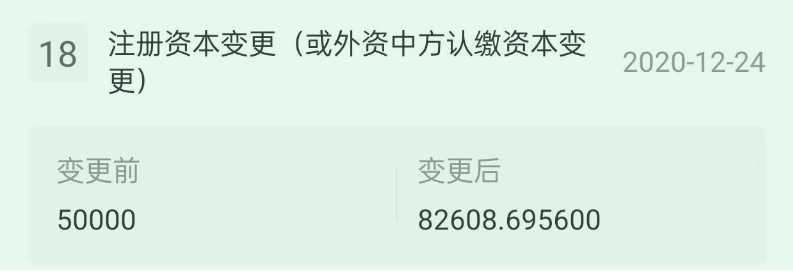

天眼查显示:阳光新能源的注册资本金在2020年12月24日,由5亿元提高至8.26元。不过,这次变更阳光电源并没有公告。

来源:天眼查

根据天眼查显示的公开信息,并不能确定这次增资是增资扩股,还是利润转增股本;但结合比较阳光新能净资产增加情况,此次增加注册资本金,大概率是追加投资的行为。

完成对阳光新能源的增资7天之后,也就是2020年12月31日,阳光电源公告:阳光新能源增资扩股、实施股权激励。阳光电源持有阳光新能源的股权比例由100%变更为77%,阳光新能源注册资本由8.26亿元增加至10.73亿元,增加股本。

包括曹仁贤在内的激励对象“参照阳光新能源截至2020年11月30日每1元注册资本对应的账面净资产进行认购”,每1元注册资本对应的认购价格为2.3元。激励对象合计出资5.67亿元,占比23%。其中,曹仁贤出资1亿元,在阳光新能源持股4.08%。

各方股权激励出资情况

此处就有点说不通了。阳光新能源增资时为什么要参照“2020年11月30日”注册资本对应的账面净资产进行认购呢?

第一,阳光新能源的注册资本金在“2020年12月24日”已经发生了重大变更。不管定价是否合理,选择“2020年11月30日”作为参照日,这本身就不合理。

第二,这次公告当天,是2020年12月31日,也是财报的最后一天,阳光电源的净资产为20.1亿元,每股净资产为2.43元。

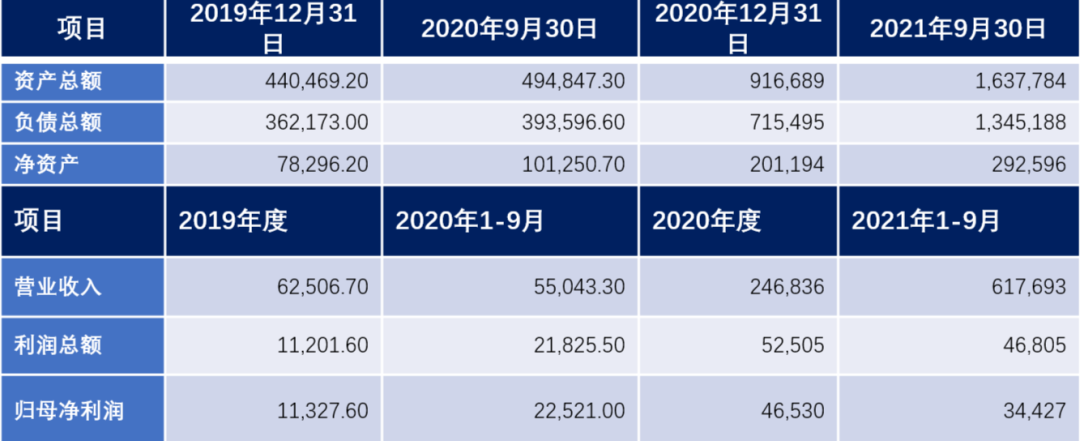

公告显示:2019年年末阳光新能源净资产为7.83亿元,2020年三季度为10.1250亿、2020年年末为20.1194亿元。在2020年第四季度,公司净资产增加了10个亿,除了第四季度2.40亿的利润,其他7.59亿是从何而来的呢?

一般来说,企业净资产的增长由增利、增资、增值产生。在股权激励前夕,公司一般不会对企业资产重估,增加净资产。因此,这部分净资产的增加应该是来自于阳光新能源的增资扩股。7.59亿元认购3.26亿股,每股定价2.33元。

根据阳光电源公告整理

其实,股权激励的价格不论是折价还是溢价,总是能讲出一番道理的。但是这次,阳光电源对阳光电源的增资,为什么不对外公告呢?

一年以后,即2021年12月,阳光电源对阳光新能源以债转股的形式增资19.7亿、阳光新能源再次股权激励。具体来看:阳光新能源截至2021年10月31日每股对应的股权价值进行定价,每股定价为5.82元;顾亦磊、吴家貌、李顺参照前述权益价值评估报告中每股对应的股权价值,给予一定激励,每股对应的认购价格为3.60元。

至此,阳光电源对阳光新能源的股份又提升至82%。

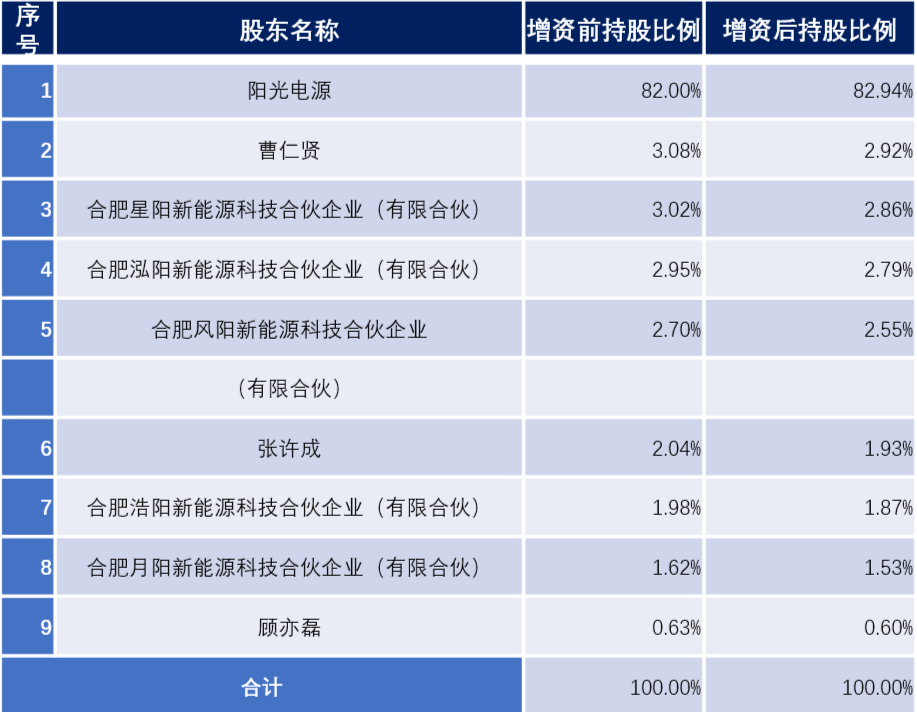

12月6日晚,阳光电源公告,对阳光电源以每股增资价格人民币12.67元,对阳光新能源增资10亿元。阳光电源持有阳光新能源的股权比例由82.00%增加至82.94%。无需外部投资者参与,阳光电源自己对阳光新能源进行了合理定价,每股较前一年增值118%。

和晶盛机电一样,阳光电源A拆A获益最大的是老板、以及部分高管,少量阳光新能源的员工。目前(10亿增资之前),阳光电源持有阳光新能源82%股权,其他股份全部为高管和员工持股平台所有。其中,曹仁贤直接持有3.08%,是最大的单一自然人股东。现在阳光新能源估值180亿元,曹仁贤直接持股部分价值5.54亿元。这较他3年前1亿元的投资浮盈454%倍。

来源:赶碳号

评论