界面新闻记者 |

近期,信托产品的风险保障金设置引起了市场关注。

界面新闻记者了解到,当前,微众银行代销的多款短期固收类信托产品附加了风险保障金的特殊说明,诸如中海信托“稳鑫”系列、光大信托“盛元现金宝”、“盛元纯债稳利”系列等。

以中海信托“稳鑫14号8期”为例,该产品全称为“中海信托-稳鑫14号集合资金信托计划”(下称:“中海信托-稳鑫14号”),为中海信托发行并进行主动管理的集合资金信托计划,主要投资于固定收益金融产品,底层资产以债券为主。

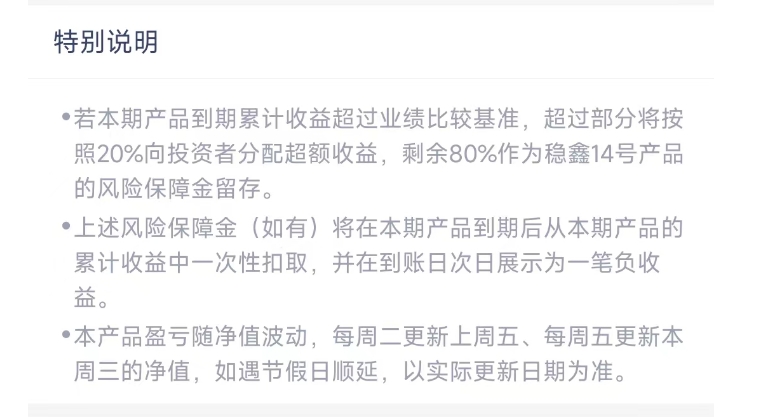

产品特殊说明一栏展示到,若本期产品到期累计收益超过业绩比较基准,超过部分将按照20%向投资者分配超额收益,剩余80%作为稳鑫14号产品的风险保障金留存。

界面新闻记者关注到,当前,平台代销的中海信托仅涉及“稳鑫”这一系列产品,产品简称基本以“中海信托-稳鑫XX号X期”进行区分,起投门槛分30万和50万两档,期限可选3个月、6个月、12个月和18个月,业绩比较基准依据选择类型在4.5%-5.2%区间波动。

尽管产品可选类型多样,但中海信托“稳鑫”系列均隐含风险保障金的设置。根据产品介绍,当产品业绩不达业绩比较基准时,可以风险保障金为限进行补充,但不构成最低收益的保证。

微众银行客服向界面新闻记者解释称,风险保障金是部分信托产品特有机制,“您可以理解为信托管理人放弃了一个当期超额业绩报酬(也就是浮动管理费),将这笔浮动管理费计入了风险保障金。但并不代表这款产品保本,或者承诺了最低收益。”

“其实相当于一个大池子里的小产品,通过每一期类似于交保险的模式,多期组成了一定金额的保险金池子,一定程度上抹平了波动。”信托专家廖鹤凯向界面新闻记者表示。

据其介绍,风险保障金的设置为信托非标转标后衍生出来的一种特殊产品结构,作为信托产品的一种保险机制。本质是为寻求更多安全保障的情况下,放弃了小部分的更高收益的可能。至于具体提取的风险保障金的比例看要看产品具体约定,不同产品设定不同。

例如,界面新闻记者关注到,目前,在当前平台代销的光大信托“盛元现金宝”、“盛元纯债稳利”两款产品对于风险保障金的提取规则就设定为“若产品到期累计收益超过业绩比较基准,则超过部分将直接作为产品风险保障金留存产品,投资者最高可获取业绩比较基准的收益。”

“产品存续期,风险保障金可以用来保障投资人的收益,但产品到期结束后,若仍有剩余,则可作为管理人的超额业绩报酬进行提取。”廖鹤凯认为。

中海信托12号7期”信托合同的“其他风险”提示,第i期信托单位终止时,第i期信托单位的投资收益超过第i期信托单位基准信托利益的,受托人有权就超额业绩部分按照约定比例计提为风险保障金,并有权根据信托合同的约定将已计提未使用的风险保障金作为浮动信托报酬。

同时,上述产品公告中还表示,信托计划终止日,受托人则有权将全部剩余风险保障金作为期末浮动信托报酬收取。

值得关注的是,上述设置风险保障金的产品均会在【更多产品详情】-【常见问题】一栏下提示产品为“非保本产品”,并在对风险保障金的安排中解释称“不构成最低收益的保证”。

但带有风险保障金的产品是否给投资者带来错误的保本认识呢?

广东广强律师事务所金融犯罪辩护律师倪菁华认为,产品介绍中都会提示此类产品为非保本产品,但在有风险保障金的设置下,投资者会产生一种可能保本的心理预期,从而降低甚至丧失其对风险的识别能力。

“投资人会预设的一种情景是,在收益无法达到业绩比较基准的情况下,若存在风险保障金,且足够多,投资者还是可以拿到所谓的产品预期收益的。”倪菁华向界面新闻记者解释,“这显然是弱化了投资者的风险识别能力,让部分投资者产生错误认识,因此上述设定多少打了一点保本的擦边球。”

界面新闻记者关注到,在上述带有风险保障金设置的几款产品中,虽然有明确介绍可以用风险保障金对亏损进行不超过业绩比较基准的补充,但“具体风险保障金目前已留存多少?”“是否进行过分配?”上述几款产品说明中并未告知。

“信托公司安排了这项增信措施,但具体有没有效果实际上并不一定。”两高(上海)律师事务所合伙人应越律师也向界面新闻记者表示,风险保障金的数额有必要在销售环节向投资人披露。

“数额太少,产品设计就失去了意义。赶上回撤特别多的时候,有风险保障金也兜不住。投资者认购的时候还是要有清晰的认识。”应越认为。

评论