文|公司研究室酒业组 淮上月

啤酒巨头华润雪花,在布局国内白酒赛道时,做过多种尝试,比如2018年曾耗资51.6亿参股山西汾酒(600809.SH)。

不过,对于习惯按照自己意图去进行市场布局与品牌塑造的华润雪花来说,做那种没有多少话语权的二股东,显然不是他们的追求。于是,人们看到了这家巨头的一系列新动作。

比如,以13亿元收购山东景芝酒业40%股权,并列第一大股东;以非公开受让方式拿下金种子酒(600199.SH)49%股权,成为有很强话语权的第二大股东;以123亿元收购金沙酒业55.19%的股权,促成中国白酒行业最大并购,当上第一大股东。

其中,金种子酒因为是上市公司,其业绩相对透明,股价表现也最引人关注。

令人遗憾的是,华润进入1年多来,并没有给曾经的“徽酒四杰”之一,带来立竿见影的变化,金种子酒2023年若继续亏损,可能被强制退市。

01、扭亏心切,金种子酒年末卖地进账4250万

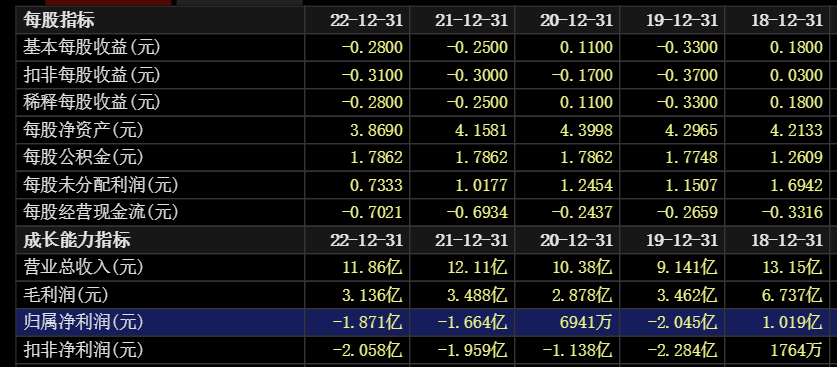

财报显示,截至2023年3季度末,金种子酒业绩依然亏损,每股收益-0.053元,归属净利润-3486万元。

此前,这家白酒公司2021、2022年报连续2年亏损,如果2023年不能扭亏为盈,那么,就可能因为连续3年亏损被强制退市。

这种情况,无论是原有大股东阜阳投发,还是新进二股东华润战投,都不愿意看到。于是,进入12月后,金种子酒开始“卖地”,增厚业绩。

12月13日,中水致远评估公司发布的一份资产评估公告称:在评估基准日2023年9月30日,安徽金种子酒业股份有限公司拟转让三宗土地使用权评估价值(含增值税)为4250.01万元。评估结论使用有效期为一年,即自2023年9月30日至2024年9月29日期间有效。

此前,金种子酒公告,拟将其所持有的9.8万平方米的国有建设用地使用权以4250.10万元转让给控股股东安徽金种子集团有限公司。

金种子酒表示,为解决房、地产权分离等历史遗留问题,明晰产权归属,减少关联交易,提高上市公司整体运营质量,拟将上述土地使用权转让给金种子集团。同时,不会对公司损益及资产状况产生重大影响。

无论金种子酒如何解释,在普通投资者眼里,这家公司年末突击卖地,就是在为业绩扭亏为盈提前做准备。

业内人士认为,前三季度,金种子酒亏损不到4000万,只要四季度业绩不出现大的意外,有了这笔4250万的卖地收入,公司2023年度扭亏为盈应该不成问题。

02、前三季度亏损3486万,华润品牌重塑战略尚待考验

虽然只是持股49%的第二大股东,但华润系实际上已主导了金种子酒白酒销售。

公开信息显示,金种子酒的核心管理层,除了董事长谢金明,负责生化制药的副总经理徐三能,以及部分负责生产车间酿造技术的管理人员,目前负责公司日常事务的总经理何秀侠,以及整个销售系统高管,几乎全是华润雪花系人员。

与入主金沙酒业以后的动作类似,华润系进入金种子酒后,依托华润雪花的渠道系统,也开始对这家徽酒的产品矩阵与营销组织,进行大规模的改造与重塑。

按照金种子酒总经理何秀侠在三季报业绩说明会上的说法,公司的战略是“做强底盘,做大馥合香,提质增效,再创新辉煌”。通过底盘产品的覆盖提升实现短期增长,为次高端馥合香的培养争取时间,目前支持战略落地的各项业务按计划推动。

金种子酒财务总监金昊也表示,公司发展战略明确,组织重塑及薪酬套改已经完成,激励绩效考核制度完全适应市场化需求。

不过,这种重塑不可能一蹴而就。

金沙酒业在华润入主后,上半年营收近乎腰斩;华润在金种子酒业务上的整合,成效也尚不明显。

财报显示,前三季度,金种子酒实现营收10.73亿元, 实现归母净利润-0.35 亿元,亏损收窄。单三季度,公司实现营收3.05亿元,同比+43.3%;实现归母净利润0.03亿元,同比扭亏。

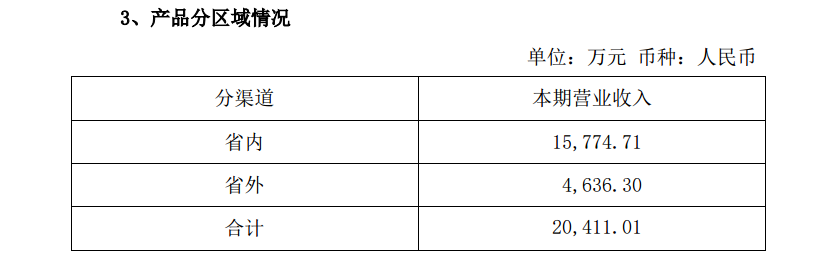

值得注意的是,金种子酒的根据地在本省市场,这里,有包括古井贡酒在内的四家上市酒企,竞争激烈。此外,茅五泸洋这种外来品牌下沉,也对其市场份额构成影响。

以三季报为例,口子窖的省内收入占全部收入80%以上,迎驾贡酒的省内收入大概占到65%左右,金种子酒的省内收入大概占到全部收入的77%。

03、毛利率偏低上半年仅40%,在20家白酒上市公司中倒数第一

对于金种子酒而言,整体利润扭亏为盈,尚可通过突击卖地补救,但是产品毛利率低,却绝非短时间内就可以实现。

财报数据显示,金种子酒的毛利率本来就不高,近年更是出现下滑。2019年,其白酒毛利率还有57.3%,到2022年就下跌到38.81%,在全部20家白酒上市公司中倒数第一。2023年上半年,金种子酒的白酒毛利率也不过40%。

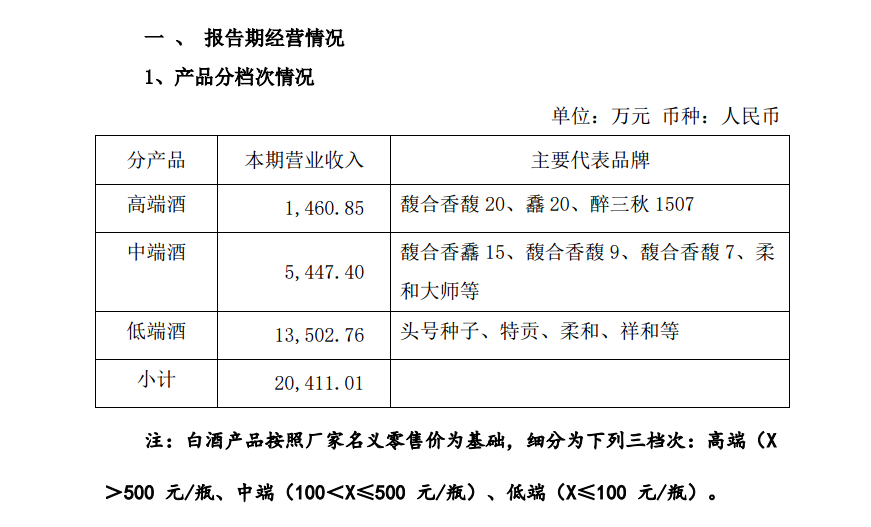

财报显示,2023单三季度,金种子酒高端酒/中端酒/低端酒分别实现收入0.15/0.54/1.35亿元,环比+78.30%/-15.12%/-5.39%,分别占酒类业务比重 7.16%/26.69%/66.15%。

由此可见,金种子酒低档酒收入,目前依旧为大头,其头号种子聚焦动销,当前仍在积极培育;中档酒占酒类收入26.7%,环比有所下降,有券商研报指出是馥合香系列Q2首轮铺货后,Q3进入市场培育期,新品提货平缓,叠加供应链问题影响部分商品供货所致;高端酒收入占酒类收入7.2%,馥20换新升级后动销逐步起量,虽然收入环比大增,但体量较小,对公司整体利润影响不大。

显然,中高端酒占比偏低,严重影响了金种子酒白酒的整体毛利率。按照公司董事长谢金明的说法,未来随着馥合香产品推广销售增长,毛利率不高会得到改变。

不过,投资者是否有足够的耐心等待就很难说了。截至2023年12月15日收盘,金种子酒A股股价收报18.79元/股,今年以来跌幅29.68%。

评论