文|创业最前线 段楠楠

编辑|冯羽

美编 | 吴宜忠

审核 | 颂文

谁也未曾料到,不到两年时间,动力电池产业链企业会从曾经的“宠儿”,沦为今天的“弃子”。

二级市场上,与新能源动力电池相关的企业,股价均出现大跌。在此背景下,动力电池系统供应商幂源科技控股有限公司(以下简称“幂源科技”)选择逆势而上,12月8日向联交所递交招股书,计划在港股主板上市。

此时递表,对于幂源科技而言,时机并不好。资本市场上,各大机构对动力电池产业链企业“弃之如敝履”,加之公司2023年上半年业绩又出现下滑,幂源科技此时想要在资本市场获得垂青、顺利募资上市并不容易。

1、第一大客户减少采购,公司业绩大幅下滑

招股书显示,幂源科技2009年成立于美国,2010年在合肥落地,是一家动力电池系统提供商,主要为客户提供动力电池系统定制化服务。按出货量计算,截至2022年,幂源科技是国内第三大动力电池系统供应商。

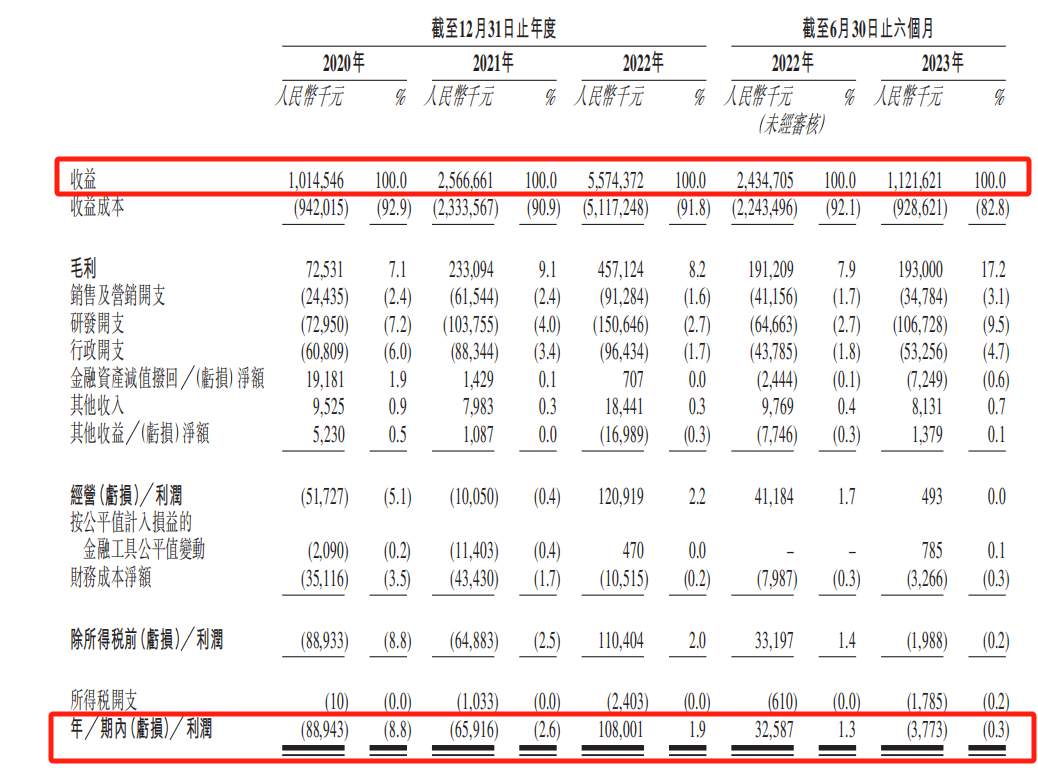

过去几年,由于动力电池出货量大增,幂源科技业绩也大幅上升。数据显示,2020年至2022年,公司实现收入分别为10.15亿元、25.67亿元、55.74亿元,三年内公司收入累计增长4倍以上。同期,公司也从年亏损8894.3万元变成盈利1.08亿元。

但在2023年上半年,幂源科技“画风突变”,业绩出现大幅下滑。2023年上半年,公司收入为11.22亿元,较2022年上半年同比下滑58.92%。同期,公司利润也从盈利变成亏损377.3万元。

图 / 幂源科技招股书

值得注意的是,2023年上半年新能源汽车销量依旧稳步增长。数据显示,2023年上半年国内新能源汽车出货量为299.7万辆,同比增长38.9%。

在行业持续向好的背景下,幂源科技收入却大幅下降。对此,公司在招股书中表示,2022年下半年,电动车需求十分旺盛,导致2023年上半年客户需求较低,公司主要客户采购订单减少,导致收入出现下滑。

但从新能源汽车整体销量来看,并不存在幂源科技所说的客户需求下滑。而企业收入下滑的核心原因是幂源科技第一大客户对公司采购金额减少(注:根据幂源科技招股书内容,将公司第一大客户统称为客户A)。

数据显示,2020年至2022年,客户A对公司的采购金额分别为5.50亿元、12.23亿元、25.63亿元,占公司收入比例分别为54.2%、47.6%、46%。

2023年上半年,客户A对幂源科技采购金额仅为2.36亿元,占公司收入比例下降至21.1%。客户A采购金额减少,导致幂源科技收入从2022年上半年的24.35亿元大幅下降至今年上半年的11.22亿元。

对于客户A采购量的减少,幂源科技表示,主要由于客户A自身战略需求调整,导致客户A对公司采购量减少。

从幂源科技表述来看,客户A是国内顶级乘用电动车制造商,但并未透露客户名称。从产品来看,幂源科技主要为客户A提供A00级以及A0级电动车动力电池系统。

但由于产品应用范围较为局限,在客户A业务重心调整后,现有动力电池系统产品供应不上客户A的汽车类型,导致客户A采购量大幅减少。

鉴于客户A在公司收入占比非常高,幂源科技后续若无法恢复对客户A的正常供应,公司业绩短期内很难回到往年业绩巅峰。

2、产能利用率不足30%,仍坚持募资扩产

客户A减少采购带来的问题就是幂源科技现有产能无法有效消化。

过去几年,由于电动汽车销量猛增,加上幂源科技深度绑定了国内顶级电动车制造商客户A,原有产能捉襟见肘,幂源科技便在近几年大力扩产。

数据显示,2020年公司设计产能为64067套,到2022年增长至203667套,三年时间内公司设计产能扩大了3倍。

由于下游需求旺盛,幂源科技产能利用率一直维持在高位运行。2020年至2022年,幂源科技峰值产能利用率分别为101.7%、108.9%、105.3%。

图 / 幂源科技招股书

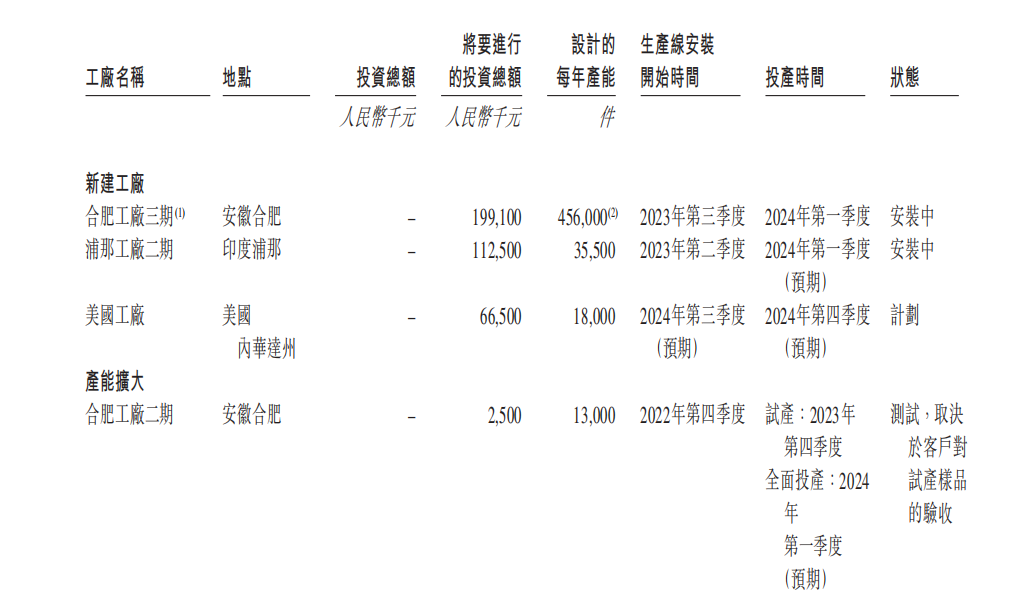

除现有产能外,幂源科技还在规划新产能。据悉,公司仍计划在国内外新建3家新工厂。其中合肥工厂三期以及浦那工厂二期生产线计划在2023年年内完成,2024年一季度开始投产。美国工厂则计划在2024年第四季度投产。除此之外,幂源科技还计划扩建合肥工厂二期产能。

图 / 幂源科技招股书

不过幂源科技上述新建产能短期内恐无法消化。随着客户A对公司采购量大幅下滑,幂源科技产能利用率大幅下滑。2023年上半年,公司峰值产能利用率仅为33.4%,年平均产能利用率只有28%。

由于产品销售不顺畅,幂源科技存货规模也在上升。截至2023年6月30日,幂源科技存货规模为6.37亿元,较2020年底的2.75亿元上升131.64%。

除此之外,幂源科技存货周转天数也从2022年底的30.9天上升至2023年上半年的125.3天。

存货周转天数是指公司取得存货开始,直至公司销售完毕所需的天数。一般而言,存货周转天数越少越好。存货占用资金时间越短,也意味着公司存货管理效率越高。

不管是产能利用率大幅降低也好,还是存货周转天数的上升也罢,核心本质还是公司现有销售渠道不顺畅。

即便如此,幂源科技也并未放弃继续扩张产能。此次IPO,幂源科技募资用途一项,便是用于扩大公司制造产能。根据幂源科技规划,公司制造产能将由2023年6月30日的80万个,增长至2025年年底的190万个。

幂源科技之所以敢如此疯狂扩产,看中的自然是电动汽车未来的增长空间。弗若斯特沙利文预测,2023年至2027年,国内新能源乘用车年复合增长率为19.2%。

动力电池系统作为电动汽车必不可少的零部件,必然会随着下游需求增长而增长。不过对于幂源科技而言,由于产品局限性较强,加上被大客户所“抛弃”,公司能否跟随行业成长还存在很大疑问。

这也意味着,幂源科技在现有产能无法消化的情况下,还坚持募资扩产,并不是明智的选择。

3、江淮汽车自身难保,幂源科技压错宝

「创业最前线」发现,除客户A采购量减少外,幂源科技主要客户之一的江淮汽车发展不顺利也是公司可能面临的风险之一。

2017年2月,幂源科技为了加强与江淮汽车的合作,与江淮汽车合资成立了江淮华霆。该公司从事动力电池系统的研发、生产与销售。双方各自出资3000万元,分别占江淮华霆50%的股权。

根据合资安排,幂源科技持有江淮华霆大部分董事会表决权。幂源科技负责江淮华霆日常运营管理,以及产品的设计、研发,江淮汽车主要负责产品的销售。

由于幂源科技未披露江淮华霆具体销售数据,江淮华霆发展如何我们无从得知。但不可否认的是,由于与江淮汽车合作加深,幂源科技对江淮汽车的销售金额也在上升。

招股书显示,2020年至2022年仅幂源科技自身,对江淮汽车销售金额分别为2.40亿元、8.61亿元、17.46亿元,分别占公司收入比例为23.6%、33.6%、31.3%,为幂源科技第二大客户(客户B)。

2023年上半年,由于客户A对公司采购金额减少,江淮汽车顺势成为幂源科技第一大客户。2023年上半年,幂源科技对江淮汽车的销售金额为3.99亿元,占收入比例为35.5%。

从幂源科技对江淮汽车销售金额来看,幂源科技对江淮汽车的依赖正在加深。加之幂源科技对江淮华霆寄予厚望,未来幂源科技业绩能否增长很大一部分要看江淮汽车的发展。

不过从2023年纯电动车销量来看,江淮汽车已经开始掉队。数据显示,2023年前11个月,江淮汽车纯电动车销量为16.96万辆,同比下滑1.96%。

作为对比,中汽协数据显示,2023年前11个月,国内新能源汽车累计销量为830.4万辆,同比增长36.7%。

在纯电动车市场上,目前竞争十分激烈。比亚迪、特斯拉等大型新能源车企在纯电动车领域“遥遥领先”,理想、赛力斯等新势力车企“跃跃欲试”。在纯电动车领域,江淮汽车已经掉队。

江淮汽车电动汽车销售低迷也是幂源科技2023年上半年业绩下滑的重要原因。目前来看,幂源科技将宝压在江淮汽车身上并无成效。

对于幂源科技而言,在核心客户大幅减少采购的情况下,公司业绩已经明显下滑。未来,若无法顺利开拓新的客户,幂源科技业绩很难回到巅峰。此外,幂源科技在平均产能利用率只有28%的背景下,依然选择募资继续扩产,也令外界不解。

在被大客户“抛弃”以及主要客户江淮汽车销量不佳的影响下,幂源科技能否获得资本垂青、顺利上市,「创业最前线」将持续保持关注。

评论