记者 杜萌

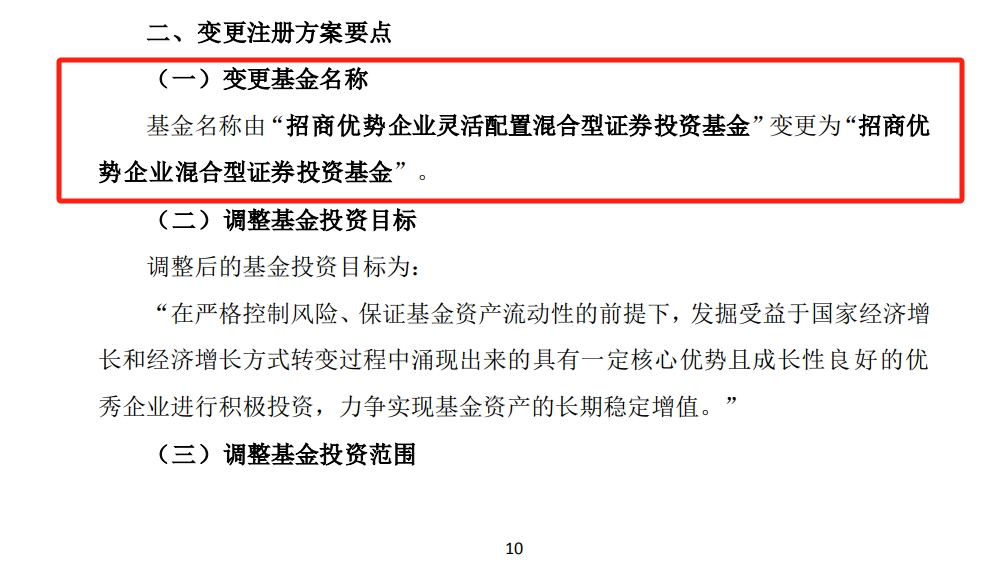

在产品风格要清晰的政策要求下,一直坐冷板凳的灵活配置型基金又有新动态。日前,招商优势企业灵活配置宣布召开持有人大会,拟变更为混合型基金。

公开资料显示,招商优势企业成立于2012年2月1日,截至12月18日,成立至今回报率为247%。现任基金经理为翟相栋,自2022年4月29日接任至今回报率为37.81%。截至三季度末,A/C份额合计规模为41.83亿元。

作为灵活配置型基金,基金合同中规定股票投资占基金资产的比例范围在0-95%之间。由于股票仓位的调节范围较大,一只灵活配置混合型基金实际投资中可以在权益基金和债券基金之间来回切换。

灵活配置混合型基金曾在2015年至2016年间“野蛮生长”,扎堆发行。但2021年以后,随着监管层对“基金产品风格要清晰”的逐步规范,灵活配置型基金正在走向存量改造的阶段。

2022年,没有一只新的灵活配置型基金获批。2023年,截至最新,仅有中欧融恒平衡一只新产品获批。

Wind数据显示,截至12月18日,目前市面上共有1410只灵活配置型基金,从规模来看,截至三季度末,有728只规模在2亿元以下。

灵活配置型基金0-95%的仓位,这对投资人造成了较大混乱与干扰。

“该类产品在基金招募书中有很多表述不清晰的地方,如仓位在0-95%之间调整的依据是什么?定位不明确,名称也极易引发误解。”在一些规模较大的灵活配置型基金评论区,一直有投资者提问。

一位基金评价人士表示,灵活配置型的主要问题就是产品设计的股票仓位太灵活了,它的仓位在0-95%之间变动,对于持有人来说,并不知道某时某刻基金经理的仓位在什么水平。在实操过程中,这一方面给监管工作带来了不便,另一方面也使投资者难以把握,投资者对产品的预期容易和实际情况相背离。

此外,灵活配置基金的业绩基准不同,仓位波动较大,在分类评级时,这类基金如何分类,一直也都有争议,没有统一的标准。

沪上一位公募产品部人士表示,现在监管鼓励基金产品风险收益特征明确,投资风格不漂移。灵活配置的产品风险收益特征定位有些模糊,所以不怎么容易获批。

上述基金评价人士也表示,现在监管部门有要求,基金产品的风格要清晰。这里的风格清晰与否,指的并不是行业主题方面的分类,而是仓位方面的分类,即基金主投的到底是哪个类型的资产。“从基金评价的角度,更清晰的分类也有助于筛选出同一风格的优秀产品,毕竟不同资产承担的风险和预期收益的差别是很大的。”该人士表示。

评论