文 | 子弹财经 和平

编辑 | 闪电

仅隔12天,紧随良品铺子起诉赵一鸣之后,零食业又迎来重要“变局”——高端红枣品牌好想你,老牌零食品牌盐津铺子投资零食很忙。

12月18日,好想你、盐津铺子控股股东湖南盐津铺子控股有限公司、零食很忙、赵一鸣零食四方共同在湖南长沙签署战略合作投资协议,宣布好想你和盐津铺子控股分别向零食很忙集团投资7亿人民币和3.5亿人民币,零食很忙集团新获得10.5亿人民币投资。

这次投资协议签署前,零食很忙和赵一鸣零食通过战略合并,已组建新的“零食很忙集团”,全国门店数量超过6500家,成为零食量贩店行业的头部品牌。

好想你董事长石聚彬表示,好想你和盐津铺子控股共同看好零食赛道;盐津铺子控股董事长张学武认为,此次合作标志着制造商携手渠道商共创高效渠道。

双方投资意图彰显:借投资量贩零食“新巨头”零食很忙集团延长自身产业链条,同时增强渠道掌控力。

但是,零食很忙集团当下官司缠身,涉嫌垄断;此境况下,投资想要顺利达成并快速产生价值,恐怕还有很多阻碍。

1、涉及“垄断”“被告”,投资或难以达成

零食很忙和赵一鸣零食合并后诞生的“零食很忙集团”,已经成为量贩零食赛道名副其实的老大。根据已有数据,截至2022年末,国内量贩零食门店总数预计在1.3万家左右。如据此数据分析,“零食很忙集团”市占率已达50%。

市场对其合并后预期上市的前景一片看好,但从法律角度看,市占率如此高的行业巨头,如缺失反垄断法所要求的事先申报程序,绝对是一件非常“危险”的事。

北京知识产权法研究会竞争法专业委员会副主任魏士廪律师向九派财经表示,根据《中华人民共和国反垄断法》(以下称“《反垄断法》”),上述合并案可能涉及的是具有或可能具有排除、限制竞争效果的经营者集中行为。

魏士廪透露,在《国务院关于经营者集中申报标准的规定》第三条规定中,参与集中的所有经营者上一会计年度在中国境内的营业额合计超过20亿元,并且其中至少两个经营者上一会计年度在中国境内的营业额均超过4亿元。

公开数据显示,零食很忙、赵一鸣去年中国境内营业额分别为64.45亿元、12.15亿元,合计销售额超过76亿元。如按此数据进行判断,则意味着“零食很忙集团”已经达到反垄断法所要求的经营者集中事先申报标准。

据时代周报报道,截至12月17日,国家市场监督管理总局官网并未显示零食很忙、赵一鸣出现在“无条件批准经营者集中案件名单”中。

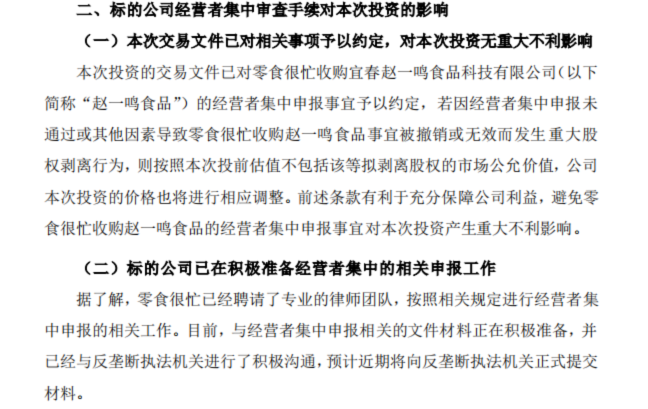

好想你公告也佐证了这一点,其中明确表示:零食很忙已经聘请了专业的律师团队,按照相关规定进行经营者集中申报的相关工作。目前,与经营者集中申报相关的文件材料正在积极准备,并已经与反垄断执法机关进行了积极沟通,预计近期将向反垄断执法机关正式提交材料。

图 / 好想你健康食品股份有限公司

关于对外投资暨增资湖南零食很忙商业连锁有限公司的补充公告

这一描述也侧面证明了,好想你此次投资真的也是“明知山有虎,偏向虎山行”,知道“零食很忙集团”还没有完成申报,还坚持入局投资。

当然,好想你也做了两手准备,表示“若因经营者集中申报未通过或其他因素导致零食很忙收购赵一鸣食品事宜被撤销或无效而发生重大股权剥离行为,则按照本次投前估值不包括该等拟剥离股权的市场公允价值,公司本次投资的价格也将进行相应调整”。

不过,即使投资方对投资价格有所约定,并不意味着“零食很忙集团”此次投资一定能“顺利到账”。上海星瀚(武汉)律师事务所专职律师王恺杰向时代商学院表示,本次合并是否涉嫌违法实施经营者集中,应以反垄断执法机构核实的信息为准,且须经过核查举报信息、立案调查等系列程序,直至由监管部门作出最终的认定和处理决定。但后续若被市场监督管理部门认定为“违法实施经营者集中”,零食很忙、赵一鸣将面临被处以数百万元罚款、恢复到合并前状态的可能。

除涉嫌“非法垄断”外,“零食很忙集团”的官司还未解决。12月6日,头部零食品牌良品铺子公开表示,已对赵一鸣零食提起诉讼。

良品铺子旗下全资子公司宁波广源聚亿投资有限公司(以下简称“广源聚亿”)因被投企业宜春赵一鸣食品科技有限公司(以下简称“赵一鸣”)在双方合作期内,刻意隐瞒公司重大事项,损害小股东知情权,于11月27日正式向人民法院提起诉讼,法院已受理此案。

据悉,10月16日,“广源聚亿”将持有的“赵一鸣”3%股权转让给黑蚁资本名下企业,并于10月19日收到所有股权转让款。仅过22天之后的11月10日,赵一鸣食品即与零食很忙对外发布合并声明,零食很忙成为赵一鸣食品股东,股权占比高达87.76%。

所以,良品铺子认为,在短短22天之内完成两家涉及近7000家门店、2022年合并销售额超70亿、当前估值约90亿的量贩零食行业头部企业合并,不可能完成全部尽职调查、谈判、拟定合同、投资方审批等流程,双方合并的启动与决策发生在广源聚亿出让赵一鸣食品股份之前。

倘若广源聚亿对赵一鸣食品的起诉获胜,将有可能为后者带来重大的信誉和偿债风险。根据证监会《首次公开发行股票并上市管理办法》第28条的规定,IPO发行人必须“不存在重大偿债风险,不存在影响持续经营的担保、诉讼以及仲裁等重大或有事项。”而依照刚刚完成征求意见的证监会《首次公开发行股票并上市辅导监管规定(修订草案征求意见稿)》,IPO辅导监管工作也必须向证监会呈报“辅导对象及其实际控制人、董事、监事、高级管理人员的口碑声誉情况”。

因此,不乏媒体认为,广源聚亿与赵一鸣食品的诉讼已成为零食很忙未来上市的“定时炸弹”。且目前的“零食很忙集团”虽已成行业头部,但目前其股权尚不足够清晰与稳定,还存在法律诉讼纠纷,这些因素或都会对于其投资与上市产生不利影响。

2、量贩零食估值虚高,恐伤投资方利益

即使此次投资可以顺利进行,对于投资方来说,是否能够借投资量贩零食头部达成利益最大化呢?

实际上,量贩零食赛道一直存在估值虚高的现象。如按10月良品铺子退出时的估值计算,赵一鸣的静态PE为91倍,这意味着在该公司每年利润全用于分红的情况下,投资者需要91年才能收回全部投资金额。

对比来看,截至12月19日午间休市,行业头部上市公司良品铺子、三只松鼠、盐津铺子的静态PE分别为24.11倍、55.93倍、45.20倍,从此不难看出“赵一鸣”的虚高有多严重。

目前,零食很忙和赵一鸣零食合并后估值高达105亿元,要知道上市公司盐津铺子的当下的总市值才136.28亿元。在专业会计师看来,投资机构进入,是为通过IPO在内的方式实现退出,如果被投企业估值比已上市公司还高,吸引力将大大降低。

换句话说,“零食很忙集团”的估值过高,对投资方的利益恐怕是一种“潜在伤害”。

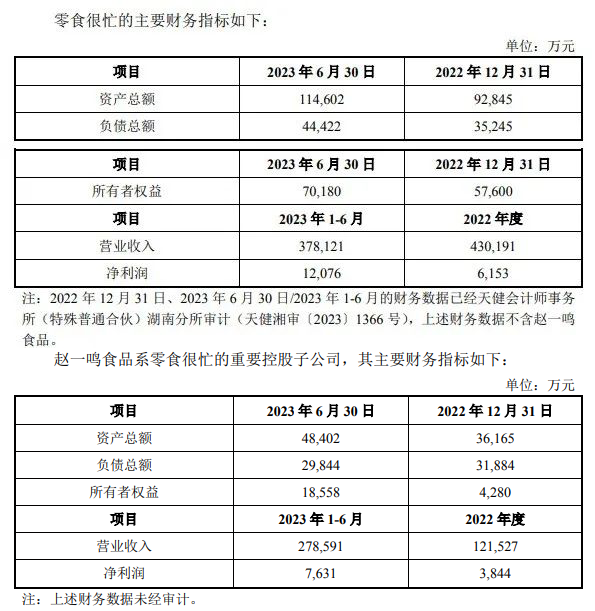

与此同时,这位量贩零食头部的盈利能力也不是很理想。财务数据显示,2022年度,零食很忙实现营业收入43.02亿元,实现净利润6153万元;2023年1-6月实现营业收入37.81亿元,实现净利润1.21亿元。

作为零食很忙近期收购的重要控股子公司,赵一鸣食品在2022年度实现营业收入12.15亿元,净利润3844万元,2023年1-6月实现营业收入27.86亿元,实现净利润7631万元。

图 / 好想你公告

相当于,去年“零食很忙”和“赵一鸣”的净利率约为1.44%和3.13%,而2023年上半年二者的净利率约为3.2%和2.73%。但从2023年前三季度来看,盐津铺子净利率为13.43%,相当于盐津铺子此番投资了盈利能力大幅低于自己的量贩零食公司。

对于好想你来说,这一笔投资或也会带来较大的压力。2022年,好想你营收为14亿元,同比增长9.32%,净利润亏损了1.9亿元,同比下降407.81%,是好想你近七年来净利润首次由盈转亏。2023年三季度,好想你实现营业收入10.91亿元,同比增长11.89%。归属于上市公司股东净亏损4083.62万元,亏损同比缩小23.59%。

虽然亏损缩小,但好想你流动资金也并不是非常充裕。公司报告期内,现金流量方面,经营活动产生的现金流量净额为2.79亿元,销售商品、提供劳务收到的现金为11.70亿元。在此情况下,投7亿元给“零食很忙集团”,是否会影响好想你的资金流动性,还要打一个问号。

盐津铺子此次投资亦“花费不菲”。今年前三季度,盐津铺子营收同比增长52.54%至30.05亿元,净利润同比增长81.07%至3.96亿元。给“零食很忙集团”投3.5亿,相当于今年前三季度的净利润绝大多数都用作此笔投资了。

而两家公司如此“下血本”,拿自己的利润给量贩零食“烧”,真的是划算的买卖吗?

3、量贩零食赛道:竞争加剧,险象环生

实际上,量贩零食如今的行业格局仍不十分明朗。虽然表面看起来,“零食很忙集团”已成为绝对的头部,行业第一名已出现;但整个行业目前仍处于合并融合期,短期内烧钱补贴战仍不会结束。

烧钱补贴至少会导致几个层面的伤害:

其一,投资方的钱可能很快就会被烧进去,即使此次好想你和盐津铺子投资的10.5亿能顺利到账,可能用不了多久就烧完。

其二,由于价格压得太低,烧钱未必看到成果,此前有媒体报道,一些县城的零食量贩店毛利率,已经从初期的18%被不断压缩至8%。从上文简算的零食很忙和赵一鸣的净利率可见,实际的盈利能力可能会更低。

其三,量贩零食业界持续的价格战,对于加盟商而言是非常大的伤害;越来越少的加盟商陪跑,这个行业可能也就玩不下去了。一位曾经咨询过加盟的网友算了一笔账,“零食很忙总部说综合毛利在18%,有些你以为好卖引流的产品利润10%都不到。就算利润能拉平到18%,好一点的门店日均营业额过万,一天利润不到2000块,做到一个月6万。按照包含房租整体投资为70-100万来算,可能一年都回不了本。”

与此同时,虽然盐津铺子投资目的是“携手渠道商共创高效渠道”,但从实际情况看,量贩零食可能与其原有的渠道存在冲突。

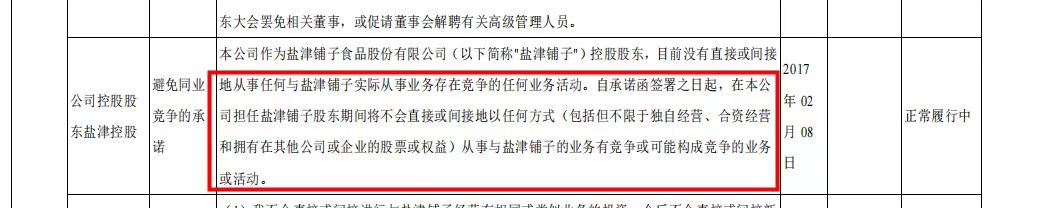

根据公司之前作出承诺,作为盐津铺子的控股股东,不会直接或间接地以任何方式(包括但不限于独自经营、合资经营和拥有在其他公司或企业的股票或权益)从事与盐津铺子的业务有竞争或可能构成竞争的业务或活动。

盐津铺子本身通过电商等自有渠道在销售产品,而控股股东现在投资零食很忙,势必会与盐津铺子在渠道端等形成竞争。

图 / 盐津铺子2022年年度报告

这一点就涉及量贩零食本身的经营模式,零食很忙1600个SKU这一数据,恰恰说明了量贩零食主要就是靠三个核心取胜传统零食品牌。第一,大量的单品优势,以及快速迭代产品;第二,直接和品牌合作,跳过原料、生产实现更低成本和价格;第三,因为掌握大量的渠道,就拥有和品牌溢价的“话语权”。

而从这些特征来说,量贩零食的品牌供应商实则与盐津铺子存在着竞争关系。例如,此后如投资成行,渠道是否要因为盐津铺子是投资方不上其他竞争对手的货?如果消费者不喜欢盐津铺子的部分商品是否还要上?对投资方的产品是否要进行议价?

这些可能都会成为未来长期合作当中的问题,以往的供应商,以后“兼任”竞争对手了,可以想象会带来多少摩擦成本。

4、结论

总的来看,这笔投资合作真的堪称“道阻且长”。不仅因涉及“非法垄断”、被起诉,可能会面临“投资可能无法达成”的局面。即便投资可以顺利成行,后续发展也可能是风险大于收益,对投资方的利益并不友好。

而既然这个标的有如此多问题,为何还有投资者入局?除了如良品铺子起诉信息传递的“一场早有阴谋的布局”外,从常识角度来看,的确很难有更合理的理由。

美编 | 倩倩

审核 | 颂文

评论