文|酒管财经

编辑|阿鑫

总规模不超5个亿、设立多支产业投资基金、主要投资酒店管理公司——在最新的公告中,君亭酒店披露了对外投资的路径和战略。

《酒管财经》注意到,在过去的若干年,酒店行业相关的产业投资基金时有出现,但频次和规模较其他领域尚存在差距。在我国酒店行业迈向资本化的过程中,包括产业投资基金、收并购、IPO等在内的多种形式,势必会成为重要的抓手。

对于君亭酒店而言,通过金融工具和手段,可加快中高端精选服务酒店的扩张步伐,并为公司未来进行产业整合并购提供项目储备。对于诸多区域酒管公司而言,做好自己的产品特色,深耕某一市场,借助这波浪潮靠近资本市场,或许也是一个不错的选择。

而对于整个中国酒店业来说,资本化可实现行业连锁化、利润率提升,以及产业结构的优化和调整,具有很强的现实意义。

君亭酒店的规模扩张野心

我们先来看一下君亭酒店的这次投资基金。

君亭在公告中提到,公司控股二级子公司南京君荟投资管理有限责任公司拟设立多支酒店产业私募投资基金,总规模不超过 5 亿元,其中君荟投资参与基金投资总额不超过 5000 万元。

君亭酒店方面认为,公司本次参与投资设立酒店产业私募投资基金,是在公司行业经验的基础上充分利用专业投资机构的投资能力和资源整合能力,通过各种金融工具和手段放大投资规模。

值得关注的是,其中一支产业私募投资基金——广东中保嘉运股权投资合伙企业(有限合伙),已于2023 年 12 月 15 日获得中国证券投资基金业协会《私募投资基金备案证明》,备案编码:SAEM66。后续基金将根据具体实施情况分步募集。

该基金的投资行业是对商业/酒店管理公司进行股权投资及适用法律允许的其他投资,并通过该等公司及/或其下设项目公司开展对酒店物业项目的运营管理。

在投资地域方面,该基金最终投资的底层物业项目应位于直辖市、重点省会城市以及强二线城市。

君亭酒店在业内一直被视为“小而美”的代表,但这家企业愈发不再掩饰要做大做强的野心。

在去年收购君澜、景澜后,君亭酒店的产品覆盖度假与商旅两大品类,形成商务和度假的中高端多品牌矩阵。

其中,君亭主力拓展直营店,同时进行轻资产的委托管理模式输出;君澜多以委托管理的模式拓展;新推出的“君亭尚品”计划在时机成熟之后,再推向加盟市场;同时,公司内部正在探讨其他品牌开放加盟的可能性。

上面只是内部经营战略的调整。在外部资源整合上,上述公告提到,设立相关产业私募投资基金,可以加快中高端精选服务酒店的扩张步伐,同时还可以为公司未来进行产业整合并购提供项目储备,加强和巩固公司在中高端精选服务酒店的行业领先地位。

也就是说,该基金是为君亭未来的并购整合做铺垫,尤其是针对中高端精选服务酒店领域。

行业还有哪些产业投资基金

在《酒管财经》看来,酒店业需要更多的渠道迈向资本化。仅以产业投资资金的形式来看,酒店行业时有出现,但整体规模和频次远逊于其他行业。

从公开的信息来看,2021年1月,锦江东方酒店产业基金项目正式签约。项目基金总计60亿元,首期基金6亿元。项目由上海锦江国际(集团)有限公司、东方瑞宸基金管理有限公司、常熟经开区3方共同发起设立,主要投资方向为收购或租赁酒店物业,精准匹配锦江旗下品牌进行升级改造;同时关注部分酒店衍生形态的投资机会,包括长租公寓、养老公寓等。

2019年5月,华住集团与光大安石联合成立全新投资平台安住此间,共同发起设立泛居住地产投资基金,专项投资于中国境内的酒店及公寓等居住类不动产物业。在前一年(2018年)的1月份,华住还与TPG成立了合资公司,参与酒店重资产收购。

两个项目重心有所不同。与TPG的合作是针对单个项目合资,安住此间则是对住宿行业的资产进行深度、系统性覆盖。

更早之前的2017年,中联基金成立首只专注于中国境内奢华度假酒店投资的私募基金,进入文旅度假产业。

对比一下其他领域的产业投资情况,可更清楚地认知酒店行业的处境。

近两年爆火的预制菜,虽然产业仍处发展期,但已经迎来资本化浪潮。几乎每个省都设有预制菜产业投资基金。部分预制菜大省,各个地市甚至部分城区,也推出相应的产业投资基金。资本端的热潮,又反过来推动产业端的快速发展。

对于酒店行业来说,要想调整产业结构和产业层次,存量市场的整合尤为重要,而资本化运作就是优化酒店业产业结构的重要手段。大型酒店集团借助收并购可实现自身的壮大,而优质的区域酒店集团在获得资本的加持后,有望加速自身规模的扩张,提升发展质量。在这个过程中,整个产业就加速了优胜劣汰。

酒店业需要拥抱资本化

在今年8月,《酒管财经》曾撰文《资本正在密切关注河南酒店集团》,详细介绍外界对于河南酒店的关注。

事实上,我国酒店行业亟需资本市场支持,也亟需拥抱资本化。

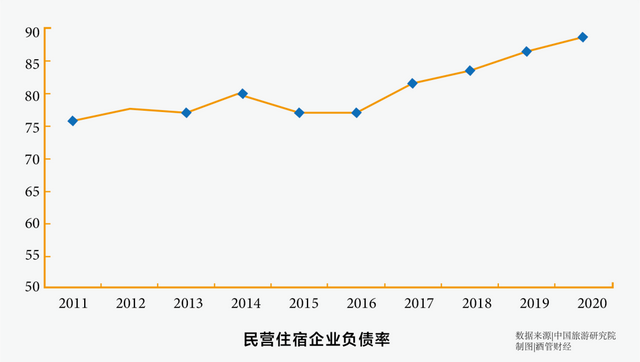

首先,我国民营住宿企业负债率持续上升。

中国旅游研究院产业研究所所长杨宏浩,在今年初撰写的《中国酒店集团资本化道路与未来方向》文章中援引数据显示,2011年,民营住宿企业负债为75.46%,此后逐步上行,2017年突破80%,2019年达到86.78%,2020年因疫情原因又提升到88.48%,债务负担持续膨胀。

对于未上市的民营酒店集团来说,高企的负债率,再加上其融资成本也高于国有企业,必然要压缩酒店集团的利润。若能够成功上市,不管是是IPO获得的融资,还是增发获得的融资,其资金成本都明显较低。因此,低成本融资,降低负债率,优化财务结构,改良财务报表,也是连锁酒店想上市的重要动因。

其次,酒店行业应该借助多种形式去拥抱资本市场。这包括但不限于IPO、收并购、酒店REITs等。

比如,成都体育产业投资集团收购上市公司莱茵体育,并逐步将旗下的成都文旅资产置入上市公司。后者主营业务是高山滑雪运动业务、索道缆车业务、酒店业务等;同时,鉴于A股IPO受限,可寻求港股上市。

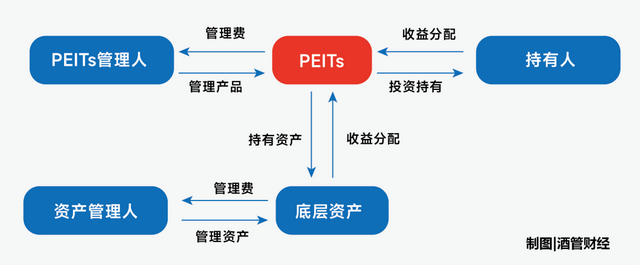

事实上,在所有资本化路径中,酒店REITs更加值得关注。

该模式在我国酒店领域尚未落地,但将来成行的几率很大。尤其是在疫情因素不再存在,整个行业连锁化率提升,酒店业利润率有所提升,为酒店REITs发行创造条件。

对于酒店方而言,需要做的就是让酒店产权清晰,并拥有稳定的现金流和良好的盈利能力。其他只需等风来。

统筹丨劳殿

评论