一个好汉三个帮,好汉被浪推到了沙滩上。

日前,若羽臣(834647.OC)因靓丽的业绩引起了成长君的注意。不过,拨开重重迷雾之后,成长君发现在若羽臣华丽的报表下面,却隐含着一个小秘密。在业绩对赌的压力之下,若羽臣从挖阿里巴巴的“墙角”,到扩张做业绩,再到以接近7%的成本从银行获得补充流动资金的贷款,由于业绩始终难达对赌标准,最终不得不把目光瞄准IPO。

攀上朗姿

无论是从业绩还是从规模来看,若羽臣都表现抢眼。优秀的业绩,引来朗姿1.1亿元的投资。然而,成长君查询公开信息后发现,朗姿1.1亿元的投资,却是一把双刃剑。

主营业务来看,若羽臣主要通过品牌和产品形象重塑以及精细化运营,为品牌客户提供互联网整合营销、店铺运营、客户服务、仓储配送等全方位电子商务综合服务。简单来说,就是为一些品牌做营销策划和增值服务。

业绩来看,若羽臣2014年、2015年营收分别为11223万元和19005万元,对应净利为436万元和1279万元。2016年上半年公司营收和净利分别为12342万元和947万元。值得留意的是,若从公司成立于2011年,5年时间就做到如此大的体量来看,若羽臣的成长性可谓良好。

股权结构来看,前十大股东中朗姿股份的持股无疑是一大亮点。公开信息显示,朗姿股份(002612.SZ)持股1500万股,占比20%。公开转让书信息显示,朗姿股份介入时点为2015年4月26日,出资额为1.1亿元,对应PE12.67倍。

引入朗姿股份的战略投资,对于若羽臣来看,表面上看无疑是一桩美事。作为早已闻名的品牌,朗姿股份在2011年登陆深交所,最新市值73.64亿元。

华山一条道:IPO走到黑

11月28日,若羽臣发布了公司进入上市辅导的公告,这离挂牌新三板不足1年。而随之而来的,是公司在1个月之后发布的薪酬与考核委员会、战略委员会等一系列工作细则的公告。为何若羽臣仅把股转系统当做IPO的跳板,挂牌仅1年便匆匆地制定一系列更加严格的考核体系呢?

成长君查询公开信息后发现,如果单从朗姿股份投资若羽臣来看,后者无疑是最大的赢家。不过,若结合对赌协议来看,若羽臣则处于非常被动的地位。

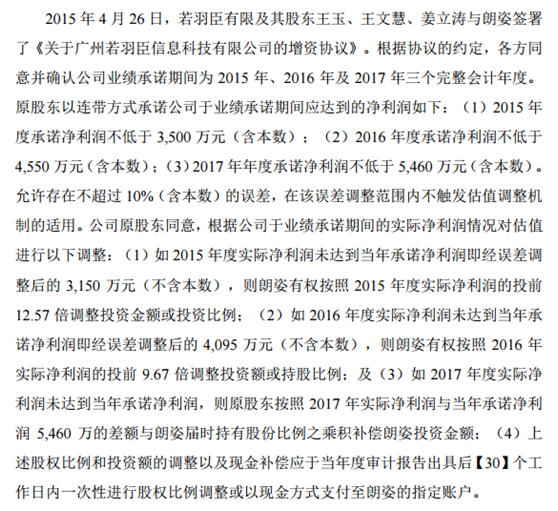

股转说明书的信息显示,2015年朗姿股份投资时,双方签订了如下对赌协议:

来源:若羽臣公开转让说明书

根据对赌协议,若羽臣2015年、2016年、2017年的净利必须达到最少3150万元、4095万元和5460万元。否则,朗姿股份则有权要求调整持股比例或调整投资额度。

而实际上,若羽臣2015年净利仅为1279万,达标率为40.6%。2016年上半年净利为947万元,正常情况下全年净利达到4095万元概率几乎为0。这意味着,若羽臣已触发了对赌条款第2条协议:

如2016年度实际净利润未达到当年承诺净利润即经误差调整后的4,095 万元(不含本数),则朗姿有权按照2016年实际净利润的投前9.67倍调整投资额或持股比例及(3)如2017 年度实际净利润未达到当年承诺净利润,则原股东按照2017年实际净利润与当年承诺净利润5,460万的差额与朗姿届时持有股份比例之乘积补偿朗姿投资金额;

在业绩未达标,如果朗姿股份要求调整投资额或持股比例,后果又如何呢?对此,有券商研究员表示,按朗姿入股时投资1.1亿元获得20%股权看,投资时公司对应估值5.5亿元。而按照2016年业绩估算并结合9.67倍的市盈率看,若羽臣的估值将下降至1.5亿元左右。

由此可见,若朗姿股份要求调整持股比例,朗姿的持股比例将上升至70%以上,创始控股股东将丧失控制权,其他投资人的持股比例也将大幅稀释。若朗姿股份要求补偿差额,若羽臣将抽走数千万元现金,这对于账上只有3017万元(2016年半年报)的若羽臣来说,无疑将面临资金危机。

不过,签订对赌协议时,双方也未把退路全部切断。根据对赌协议补充条款,如届时公司拟进行IPO,朗姿同意于提请IPO申报 前中止本协议“业绩承诺及估值调整”条款的约定;如公司IPO成功,则上述条款自始失效。

值得留意的是,若羽臣在签订对赌协议时,或已提前预料到了面临的险境。对赌协议签订后数周,若羽臣即“挖”来了在阿里巴巴工作七年半之久的天猫商城总监高元鑫。与此同时,据2015年年报,公司员工人数也由期初的276人上升至期末的489人,增长比例为77%。2016年3月,公司不惜以基准利率上浮40%的代价从招商银行获得1000万元贷款,用于改善公司流动资金。

不难看出,在对赌协议的压力和朗姿股份的“鞭策”下,若羽臣已经为IPO使出了浑身解数。而最近,公司又从战略、薪酬、审计等方面进行全面规划。其冲刺IPO的意图,已十分明显。

成长君点评:

作为品牌电商服务的新秀之一,若羽臣靓丽的业绩吸引了上市公司朗姿股份的注意,很快便拿到巨额融资,积极推进业务,目前看公司发展的还不错,但与投资协议中的对赌业绩还是差别很大。

成长君认为,可能的原因主要有:一方面,所处电商行业的竞争越来越大,行业增长红利日益式微;另一方面,公司管理层对于未来的盲目信心让资本市场资深玩家有意无意的设局,从而为控股权转移埋下了伏笔。根据对赌协议,如若业绩与对赌不符,将会调整投资比例和入股价格,但从目前的情况看,公司很可能远远没有达到对赌业绩,从而导致调整后的估值和朗姿的入股比例发生重大变化,控股权由此移交到朗姿股份也是大有可能。

对于朗姿,对赌成功,后者获得了一个可以IPO的参股公司,对赌失败,可以获得控股权,拥有一个良好业绩的新三板公司,无论怎么变化,朗姿都是最后的大赢家。当然,换个角度看,“从了”朗姿,未必是坏事,有干爹的日子总还是不错的。

评论