文|华商韬略

今天,日本东芝公司正式从东京证券交易所退市,结束自1949年以来74年的上市企业历史。

囊中之物

2021年4月6日,东芝来了一位“不速之客”:英国私募投资公司CVC Capital不请自来,对其发出以溢价30%、约210亿美元的收购要约。

东芝董事会的第一反应是“突然”,然后以“缺少细节”为由,拒绝了。

一些PE人士也私下表示,除非东芝最大的股东们“倒戈”,否则CVC不可能完成这次收购。

可没过多久,该来的还是来了。

20天后,新加坡私募股权投资公司3D Investment Partners,也就是东芝第二大股东全权委托的投资管理服务机构公开致信,“逼宫”东芝董事会对出售做一次全面评估。

3D Investment Partners甚至还劝戒东芝管理层,要收起敌视态度,免得吓跑了潜在收购者,俨然一副生怕错过卖身机会的姿态。

3D Investment Partners想要抓紧卖个好价钱是有原因的,因为如今的东芝,已越来越像块烫手山芋。

2015年以来,为了补上七年财务造假造成的亏空,缺血的东芝一直在砸锅卖铁。如今,旗下只剩下能源、数字解决方案、零售及打印、建筑、公共服务、电子设备及存储等六大业务。

和昔日相比,东芝已经没落。2019财年,其六大业务净销售额已跌至约3.39万亿日元,与2014年鼎盛时期的接近7万亿日元相比,几近腰斩。

但毕竟是拥有百年基业曾经的行业老大,瘦死的骆驼比马大,在众多PE眼里,东芝剩下的业务组合依然值得买来运作,于是 CVC的事还没有下一集,其他PE巨头便纷纷登门。

美国私募股权投资公司KKR对外宣称,有意以高于CVC的价格参与竞购;此前买下东芝核电业务的加拿大投资公司Brookfield Asset Management Inc,也在考虑参与竞购……

日本投资公司JIC、Norinchukin银行以及贝恩资本,也都摩拳擦掌。各怀鬼胎的资本们就像是已经笃定了东芝必将被卖,纷纷加入“围猎”中。

对这些“野蛮人”,东芝当然是持抵抗态度,并且进行了持久的拉锯战,但最终,资本还是胜利了,虽然胜利者不是那些起得更早的人。

今年8月起,以日本国内基金“日本产业合作伙伴”(JIP)为主的财团再次向东芝发起总额约2万亿日元(当时约合人民币985亿元)的要约收购,继而也有了东芝走到退市的历史性一笔。

真是三十年河东,三十年河西。要在几十年前,谁敢对东芝有这样的羞辱性极大的“野心”,又能将野心化为现实。

日本之光

“Toshiba,Toshiba,新时代的东芝。”

20世纪90年代,如日中天的酒井法子拍摄的这支广告,和她甜美的笑容一起,成为很多人记忆中的一部分,东芝也借此成为那个年代的中国人对日本制造的最初印象。

东芝,曾长期是日本制造业的象征。

明治维新时期,日本大力倡导学习西方技术,积极推广现代化,一批工业企业顺势崛起。这其中,就有东芝的前身,日本著名发明家田中久重在1875年创立的田中制造所。

东芝的另一个源头是东京电器株式会社。两家公司1939年合并,1984年正式更名为“东芝”,并在日本人的生活生产中扮演着重要角色。日本本土的第一个白热电灯泡,第一台晶体管电视,第一台水轮式发电机,第一个电饭煲、电冰箱、微波炉,第一台文字处理机……都是东芝生产的。

鼎盛时期,东芝的业务范围覆盖了基建、发电、核能、家电、计算机、制造、半导体等,并在多个领域取得了全球数一数二的业绩。

尤其在家电领域,东芝是白色家电的开创者。上世纪70年代,家电业务收入占到东芝总收入三成,东芝与夏普、松下合称日本白电“三巨头”。东芝在日本的地位,有如三星在韩国。

东芝也是全球最重要的芯片制造商之一。

20世纪80年代到90年代,在日本政府的扶持下,日本半导体产业蒸蒸日上,在与美国在DRAM(动态随机存取存储器)产业的竞争中日渐占据上风。

作为当时日本政府选中的5家主力企业之一,东芝在1982年制定了一个W计划,投入340亿日元和1500名技术人员到DRAM的研发和生产中。

1985年,半导体团队的齐藤升三研发出当时全球容量最大的1M DRAM,东芝一举超越美国成为世界领先半导体制造商。

W计划实施后的第七年,东芝在全球十大半导体厂商中,位居第二,仅次于NEC(日本电气)。当时的东芝如日中天,股价达到历史高点1500日元左右。

在全盛时期,东芝是一家有18万员工的巨无霸,不仅是全球前五的半导体制造商,还是全球前三的医疗器械厂商、日本第二大综合电机制造商、日本四大核能厂商之一,是不折不扣的“日本之光”。

转型踩雷

2006年2月,经过一番激烈的竞价,东芝击败竞争对手,拿下英国核燃料公司(BNFL)旗下最大的核电站制造商美国西屋电气(WestingHouse)77%的股权。

由于通用和日本三菱的恶意竞争,东芝花了54亿美元,也就是西屋电气报价的3倍,才达成这笔交易。但当时的东芝总裁兼首席执行长西田厚聪深信,西屋电气会给东芝带来巨大而长远的经济利益。

当时,东芝的消费电子和半导体业务地位均受到挑战,需要开发新的业务,以降低对这两大传统优势业务的依赖。

半导体业务上,东芝因决策连连失误,错失了市场机会。

早在1984年,东芝的研发主任舛冈富士雄就利用“under the desk”的时间,研发出NOR闪存,但当时东芝在半导体的主赛道是在DRAM上,并没有对他的发明给予太多重视。

结果让英特尔捡了漏。当时被日本半导体压制得快要倒闭的英特尔,意识到闪存的潜力,与东芝签订了交叉授权许可协议,组成一个300人的闪存事业部,专门研发闪存芯片。1988年,英特尔改良了东芝发明的NOR,推出全球首个商用闪存芯片,还美其名曰“美国梦”。

不服气的舛冈富士雄1987年又提出NAND型闪存概念,NAND闪存更适合数据存储,成本也更低。

但舛冈富士雄时运不济,他的伯乐、东芝超大规模集成电路研究所所长武石喜幸不幸辞世,一向特立独行不招人待见的舛冈富士雄没了靠山,被调离研发团队,NAND后续研发就此搁置。

直到20世纪90年代,信息化浪潮席卷全球,个人电脑开始普及,卖个人电脑的戴尔进入世界500强,东芝才把研发量产NAND重新提上日程,但幸运之神再一次背对着东芝。

当时,日本经济泡沫破裂,东芝也进入全面战略收缩,考虑到NAND闪存研发至少要2-3年才能回本,存在风险,东芝管理层非但没有投入研发,还缩减了对半导体的投入。

这时,隔壁的三星开始发力,花三倍工资从东芝挖走不少掌握了闪存技术的工程师,又反周期地大力投资发展闪存业务。1993年,三星一举拿下全球存储器领域的No.1,手握着NAND技术先发优势的东芝反被三星压制,成了万年老二。

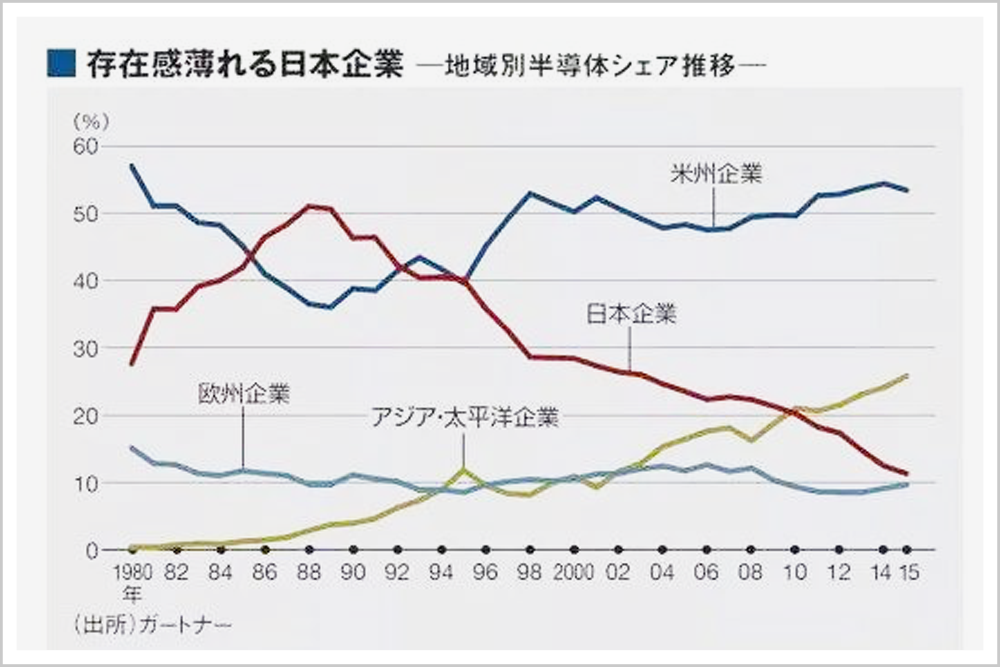

1980年到2015年,世界各国芯片企业的市场占有率

消费电子业务上,东芝也感受到了来自中国家电品牌的压力。

2000年以来,中国家电品牌开始崛起,美的、海尔、格力、TCL、康佳等的出现,让东芝的消费电子业务在中国市场节节败退,不可避免地走向衰退。

半导体和消费电子业务接连受挫,东芝管理层把目光投向了核电业务。

当时全球不可再生能源日益减少,燃煤造成的环境污染又令人忧心忡忡,核能源在全球各国重新得到青睐。仅2006年,全球共有222座核电站正在建设或拟议中。

东芝管理层很看好核能源前景,但在核电领域,日立与GE、三菱与法国阿海珐公司都结成联盟体,东芝尚无一席之地。

这时,西屋电气进入东芝的视野。

西屋电气是美国境内大多数核反应堆的建造商,又参与过中国第三代核电站项目的招标,它的AP1000第三代压水堆技术,正符合中国核电站技术要求。东芝因为采用的是沸水堆技术,一直未能成为中国核电站的主供应商,拿下西屋电气,就意味着拿到了进军中国这个全球最大的单一核电市场的入场券,从而在2025年到2030年称霸全球核电市场。

带着这个全球核电梦,东芝一头栽了进去,不惜一切代价拿下西屋电气。

但让人没想到的是,正是这场以3倍价格达成的交易,把东芝拖入了万劫不复的泥潭。

断臂求生

2015年7月21日,东芝东京总部大楼。

东芝前后三任社长西田厚聪、佐佐木和田中久雄,齐刷刷地站起来,面对媒体的长枪短炮,鞠躬向大众致歉。

直到这时,日本人才知道,从2008年到2014年长达7年的时间里,他们心目中象征着清廉、高效的东芝,财务造假的窟窿竟然高达2248亿日元(约合120亿人民币)。

消息一出,东芝股价暴跌,市值缩水40%,社长田中久雄、副董事长佐佐木宣布辞职。

这场财务造假,在当年高价买下西屋电气时,就已埋下了伏笔。

收购西屋电气之后,2008年次贷危机席卷全球,西田厚聪任下的东芝,2009年交出了历史上最差的一份成绩单,净利润赤字3435亿元。

当年,西田厚聪从社长的位置上退下来,接棒的是技术出身、一直负责核电业务的佐佐木。在交接仪式上,西田厚聪高度评价佐佐木是“让东芝的核电业务步入全球化轨道的功臣”。

东芝对核电业务也寄予厚望,按照预期,公司将在2015年拿到全球39个核反应堆设备订单。实际上,到2009年,东芝已经有12个订单在手,正朝着预期目标迈进。

然而,2011年3月11日,地震引发日本福岛核电站放射性物质泄漏,发生泄漏的核电站建造商正是东芝。

事故发生后,各国政府对核电建设都持谨慎态度,不少国家都暂停了核电业务,重新评估核电站的安全性。东芝不但拿不到新订单,一些已经签订的订单也取消了。

东芝核电梦被彻底震碎,业绩压力也随之而来。

东芝三代社长以“应对挑战”的名义,要求提升公司利润。然而在当时的市场环境下,这是不可能完成的任务。

做不到怎么办?东芝的管理层就动起了歪脑筋,通过财务造假来应对“挑战”。

外界猜测,强势的西田厚聪不满意佐佐木任职期间的经营业务,而佐佐木不想被西田厚聪指责,于是要求做假账,而懦弱无能的田中久雄在独断专权的佐佐木阴影下,延续了前面两任社长的做法。

财务造假曝光后,东芝没有快刀斩乱麻,砍掉西屋电气这个烧钱的无底洞,反而又通过西屋电气以2.29亿美元收购了美国西比埃公司的核工程业务,试图做大体量。

然而,在这笔收购完成之后,东芝才发现,这项业务竟背着42亿美元的债务。本来就缺血的东芝,财务窟窿更大了:2016财年,东芝净亏损高达9657亿日元,约合88亿美元,创下日本制造企业史上最大全年亏损纪录。

自此,东芝不得不走上靠“变卖家产”回血的道路:

家电业务主体“东芝生活电器株式会社”,80.1%的股份以514亿日元卖给了美的,美的还获得东芝品牌40年全球授权。

医疗设备部门Toshiba Medical Systems以6655亿日元的价格卖给了佳能。

图像传感器业务,作价190亿日元出售给索尼。

生产出全球第一台笔记本电脑的东芝,还把笔记本电脑业务80.1%的股份,以3600万美元的价格卖给了夏普。2020年,夏普行使了购买东芝笔记本电脑剩余19.1%股份的权利后,东芝正式从笔记本业务离场。

2017年,东芝拿最赚钱的半导体业务开刀,以180亿美元的价格,将半导体业务卖给了贝恩资本。

直到2018年,东芝才把西屋电气这个烫手山芋,以46亿美元卖给了加拿大Brookfield资产管理公司,甩掉把东芝拖进泥潭的包袱。

东芝146年的基业,在短短十年时间里,急剧走向瓦解,然后就是“野蛮人”不断上门,并最终成为他人的囊中之物。

日本经济泡沫破灭、次贷危机、福岛核电站泄漏等黑天鹅事件频发,让人感叹东芝的时运不济,但东芝管理层在战略方向、资金与技术投入、人员管理上的缺乏远见与忧患不足,也更是这个日本之光走向衰落的关键原因。

参考资料

[1]《200亿美元,全球PE围猎东芝》投中网

[2]《“日本骄傲”东芝如何一步步沦落到卖身?》 华尔街见闻

[3]《被围猎的昔日“日本之光”——东芝》 澎湃新闻

[4]《东芝沉浮启示录:143年的基业轰然倒塌,这家巨头做错了什么》伐柴商心事

[5]《重登顶峰,技术人员20年的战争》 NHK

评论