文|数见消费

女性主义兴起,许多过去受人追捧的“美丽刑具”正被新时代女性抛弃,这其中就包括了高跟鞋。这些年,高跟鞋似乎正在被各式各样平底鞋替代,上班通勤的女性更多选择运动鞋、乐福鞋甚至以丑著称的洞洞鞋。每个女性都想拥有一双高跟鞋的时代似乎正在远去。

受众及口碑两极分化

与近年户外运动风有关,小红书上关于【高跟鞋】的笔记有191万+篇笔记,其中不乏关于穿高跟鞋不舒适的内容;而【运动鞋】笔记有241万+篇,以穿搭及产品推荐为主。

抖音热门话题【高跟鞋给不了平底鞋的安稳】相关视频播放量达36.5亿,参与讨论人数达268.8万人。同时,抖音话题【御姐风细跟高跟鞋太绝了】的视频播放量也高达36.9亿,参与讨论人数26.3万。

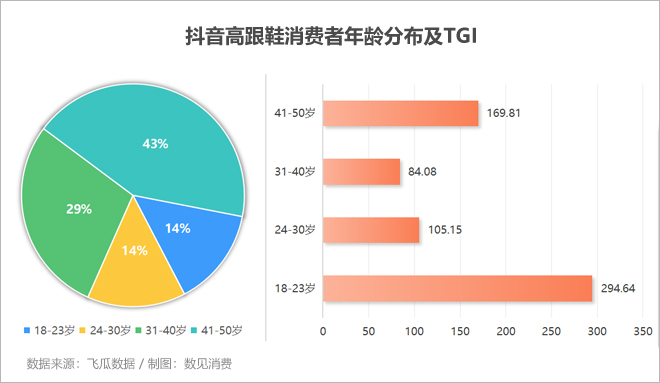

抖音电商高跟鞋品类的消费群体呈大龄化趋势。18-23岁人群占比14.29%,24-30岁人群占比14.29%,31-40岁人群占比28.57%,41-50岁人群占比最大,为42.86%。

从消费意愿来看,呈现有趣的两极分化,41岁以上中年人群TGI达169.81,18-23岁人群TGI高达294.64。而中间年龄段24-40岁人群或因工作与生活的压力,购买高跟鞋的意愿较低。

有调查表明,不少年轻人觉得高跟鞋仿佛是上一代人的专属,年代感以及不舒适的穿着感,使其在众多鞋型选择中,不再是必选项。

市场规模增速放缓

要说国内高跟鞋市场这些年毫无增长也不尽然,但增速放缓是事实。

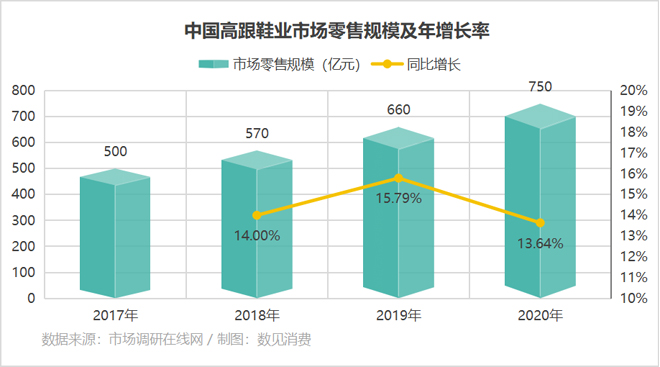

2017年至2020年中国高跟鞋零售市场规模分别为500亿元、570亿元、660亿元,750亿元,同比增长率维持在13%-16%之间。但显然,2020年增速有所下滑。

近年,女鞋品牌为顺应时代潮流,纷纷着力发展电商渠道,直播电商成了各品牌必争之地。

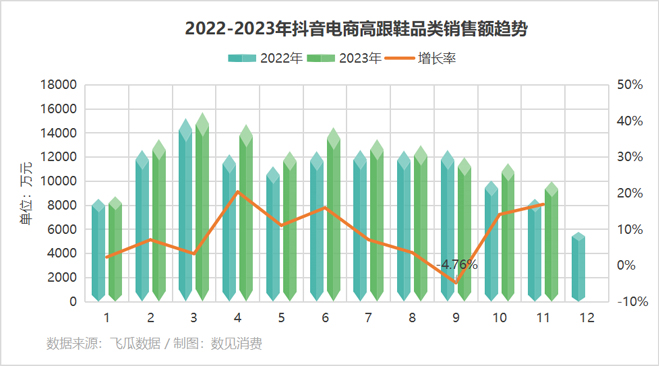

观察抖音上高跟鞋品类近两年数据发现,增速较为平缓,最高同比增长率为今年4月20.4%,最低为9月出现负增长,同比增长-4.76%。2023年1-11月总计销售额同比增长仅为3.85%;

品牌纷纷遭遇危机

数据显示,巅峰时期全球高跟鞋市场规模达到2000亿美元,约合人民币1.3万亿元。

得益于此,中国高跟鞋市场诞生了一大批知名女鞋品牌,如达芙妮、红蜻蜓、百丽等。

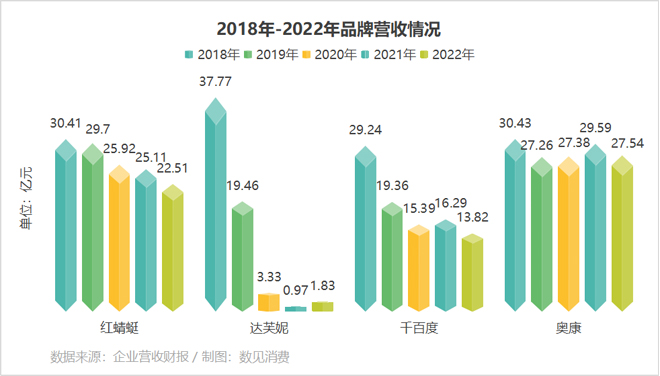

巅峰时期达芙妮靠卖女式高跟鞋,年收入达105亿港元。店铺数量高达6881家,遍布全国各大商场。但从2015年开始情况急转直下,达芙妮平均每年关闭1256家门店。2018年到2022年,达芙妮年营收缩水95%。

红蜻蜓也经历了类似的遭遇,自2015年上市以来加速发展,门店边开边关。仅2015年就关闭了483家门店。2023年1月,红蜻蜓发布2022年公司预计亏损2500万元到3750万元。其实,从2018年开始,红蜻蜓营收、净利润就一直在下滑。

曾经的“女鞋第一股”星期六如今更是剥离鞋类业务,将公司名改成了遥望科技,转型做起了直播带货生意。千百度与奥康等鞋类品牌营收也在不同程度地下滑。

过去几年,这样的故事在很多曾经以高跟鞋生意发家的鞋企中轮番上演。

中年鞋企转型势在必行

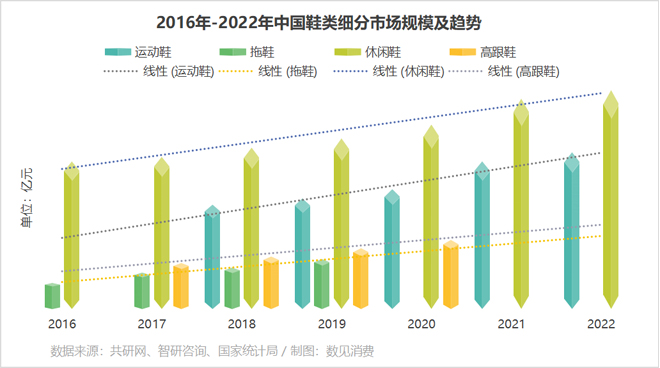

眼下的女鞋市场细分为休闲鞋、运动鞋、高跟鞋、拖鞋等多个子市场,消费者们的购买选择更多了。在各种鞋类竞争中,近年市场规模增速最快的为运动鞋品类,其次为休闲鞋。

面对越来越多的女性抛弃高跟鞋的局面,想要在新浪潮中存活的鞋企们,正急切地做出调整。

观察如今国内鞋类品牌线下门店中,店内C位常常摆放着老爹鞋、乐福鞋等当下流行的款式,传统的高跟鞋在门店中所占比例非常小。

Chanel、LV等国际奢侈品牌们也纷纷推出运动鞋产品,Sergio Rossi、Jimmy Choo 和 Stuart Weitzman 等以高跟鞋著称的品牌,鞋履销量在2020年有所下降,不得不适应市场需求开发运动鞋和低跟鞋。

品牌在设计高跟鞋产品时,在兼顾美观时尚的同时,开始更加注重舒适性。数据显示,2015年,穿着感比细高跟舒适的粗方跟高跟鞋在全球销量上升了 13%。

除了产品变革之外,一些依靠百货渠道起家的品牌,也在近年开启了线上线下协同的经营模式。如,星期六股份就在布局短视频和直播电商业务,并在积极剥离鞋类业务。达芙妮,正在通过授牌的方式探索轻资产运营。2021年,轻资产转型之后,达芙妮终于实现了扭亏。

或许当代年轻人在鞋子的选择上更加追求舒适,高跟鞋看似失去了从前的独特吸引力。但“时尚是个轮回”这个定律很难打破。相信有朝一日,高跟鞋潮流还会卷土重来。只是眼下的女鞋品牌们如何度过这个难关,才是最要紧的事。

评论