文|奥维云网

我国家电市场所面临的外部环境已经回归正轨,但用户需求低迷不足、消费理念冷静理性、大促节点消费降温等因素持续制约行业修复,市场进入慢赚钱时代。这一年,我们见证了家电市场一季度的低迷,二季度的复苏,三季度的回落,当然也有四季度的回弹。

今年1-11月,我国家电市场零售额同比增长3.0个百分点,整体而言这一年市场并没有迎来高增的补偿性恢复,但却迎来了更加全面的挑战。

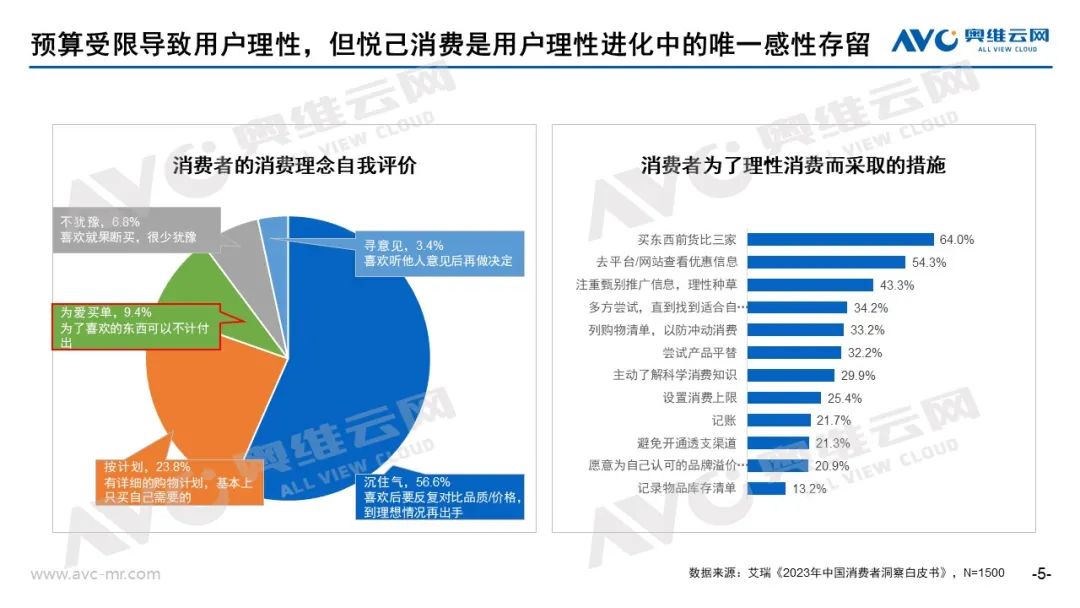

需求不足是行业发展本质的制约因素,预算受限导致用户持续理性,悦己消费是用户理性进化中的唯一感性存留。行业低迷周期,放大用户情绪价值成为第一生产力,与用户共情才能赢得市场。

慢赚钱时代,韧性中见强者

韧者,柔而固也。随着经济环境回归正轨,用户需求持续理性,家电市场进入慢赚钱时代。韧性中见强者,未来发展拼的是对用户理性需求背后的心理需求的挖掘能力和对国内+海外双市场的掌控能力。

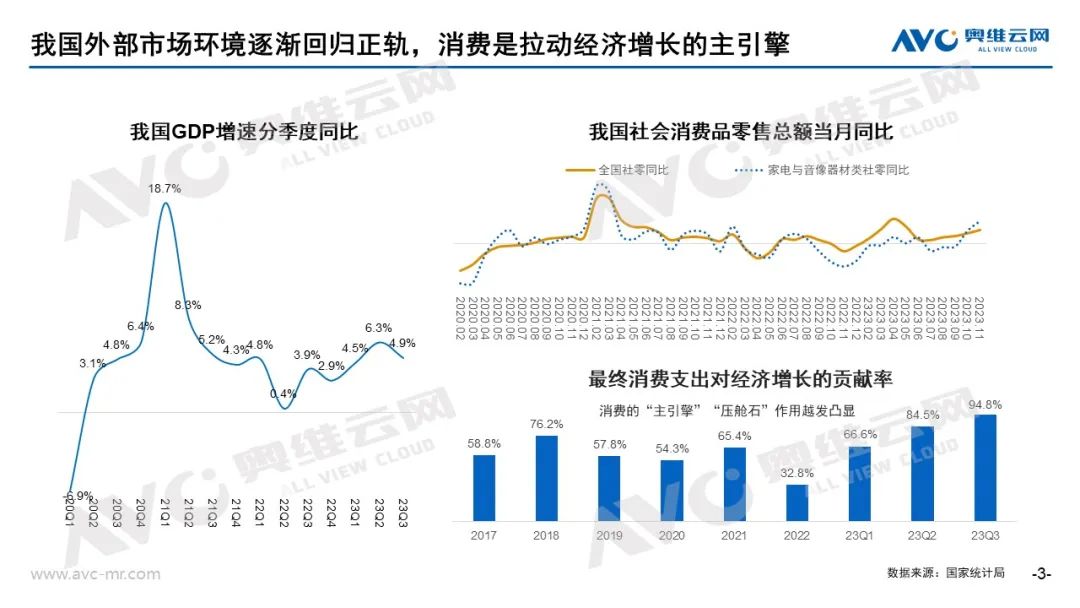

2023年我国外部市场环境回归正轨,消费持续稳定恢复,内需是我国经济发展的基本动力。今年以来,我国经济顶住了国外风险挑战和国内多重因素交织叠加带来的下行压力,消费较快恢复,投资持续增长,内需贡献稳步提升。三季度,最终消费支出拉动经济增长4.6个百分点,对经济增长贡献率达94.8%,亦折射内需潜力持续释放。

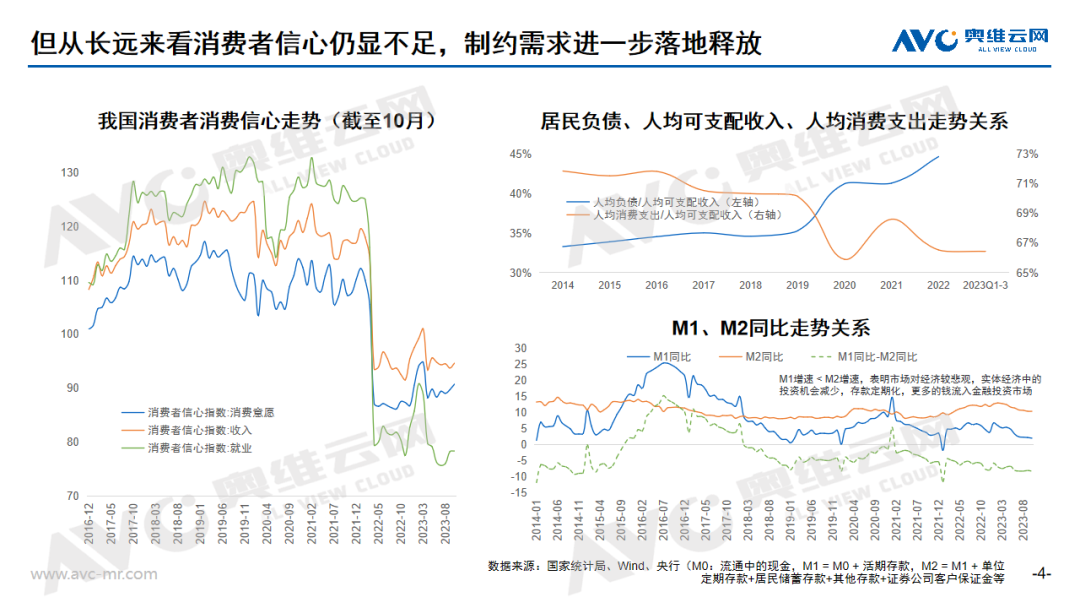

但消费者信心走势依然在低位徘徊,从长远来看,消费者信心不足或制约需求进一步落地释放。

信心不足与预算受限导致用户持续理性化,但在理性底色之上,我们也看到部分消费者选择“为爱买单”,甚至呈现出“该省省、该花花”的理念分化。悦己消费,成为当前用户理性化进程中的唯一的感性存留。

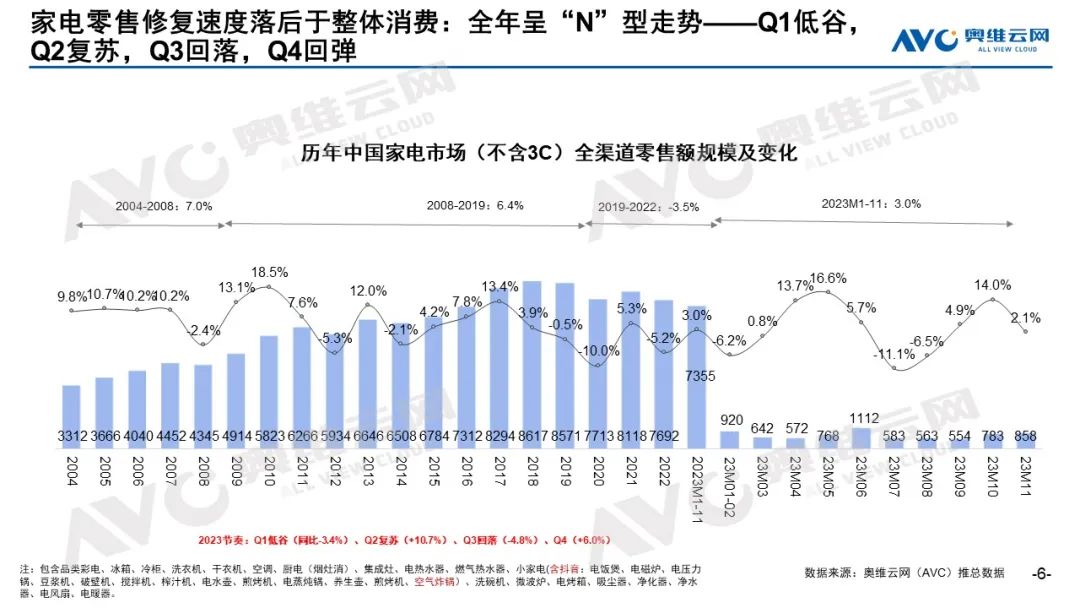

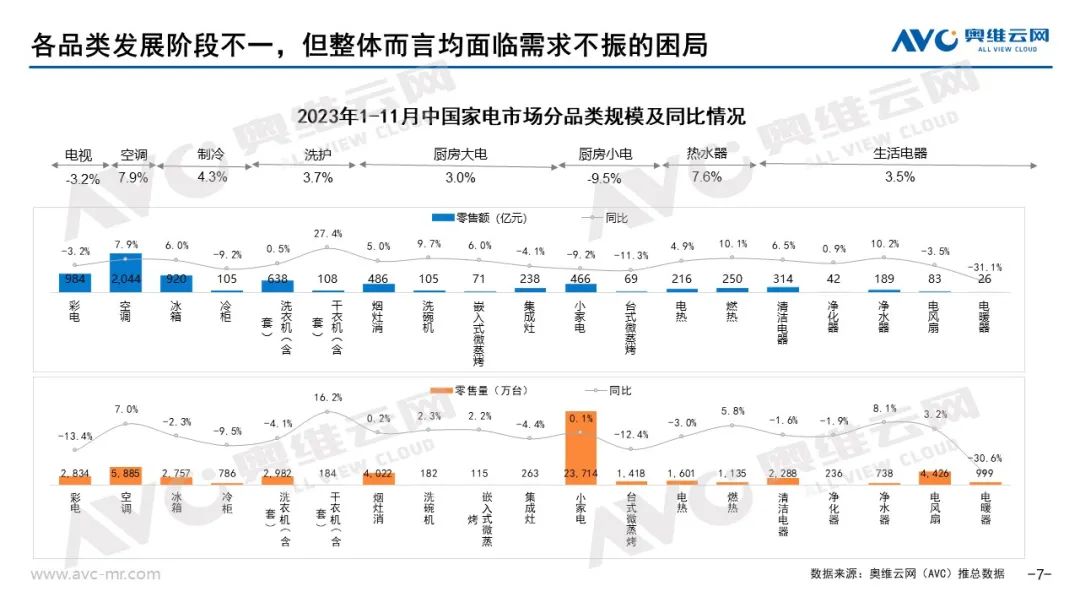

2023年,我国家电零售市场规模回暖,但整体修复速度依然落后于社会整体消费。家电零售市场全面呈现出“N型”走势,即Q1低谷,Q2复苏,Q3回落,Q4回弹。奥维云网(AVC)推总数据显示,今年1-11月我国家电市场零售额规模同比增长3.0个百分点。分品类来看,各品类发展阶段不一,但整体而言仍面临着需求不足的问题。

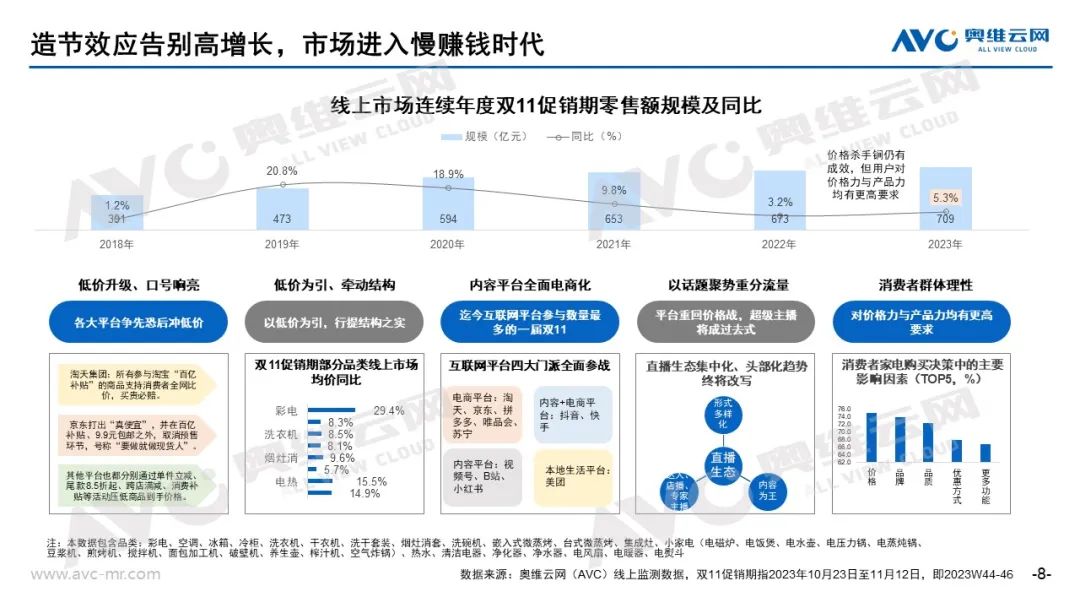

今年10-11月份,行业零售额规模分别同比增长14.0、2.1个百分点,主要得益于国庆促销期的需求反弹和双11促销期的提前启动。今年双11促销期行业线上市场零售额同比增长5.3个百分点,相较于过去几年的高增长降速。

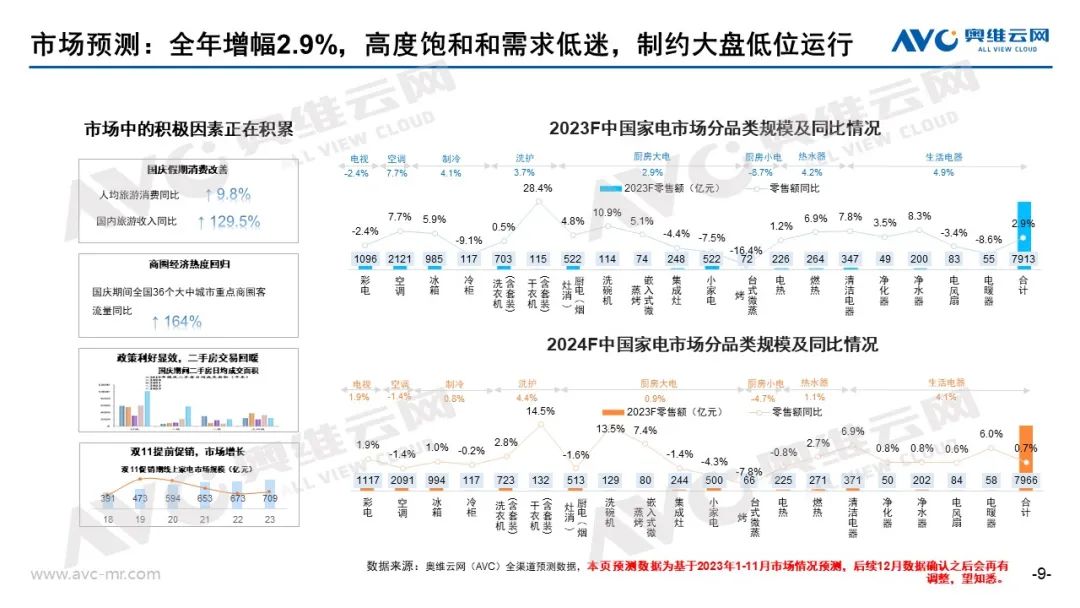

预计2023年全年家电零售规模同比增长2.9个百分点。2024年,预计家电市场仍面临着极大的需求增长压力,全年零售额规模同比增长0.7个百分点。

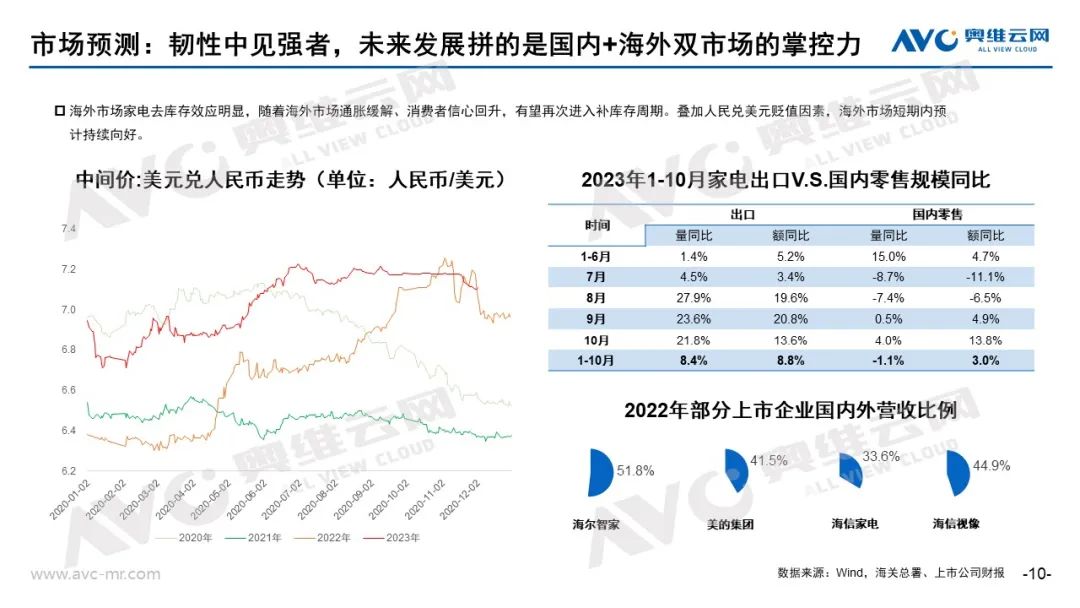

从地域来看,今年下半年海外市场去库存效应明显,随着海外市场通货膨胀趋于缓解,有望再次进入补库存周期,叠加人民币兑美元贬值因素,海外市场短期内预计持续向好。企业未来发展最终将走向全球布局及国内+海外双市场的掌控力的比拼。

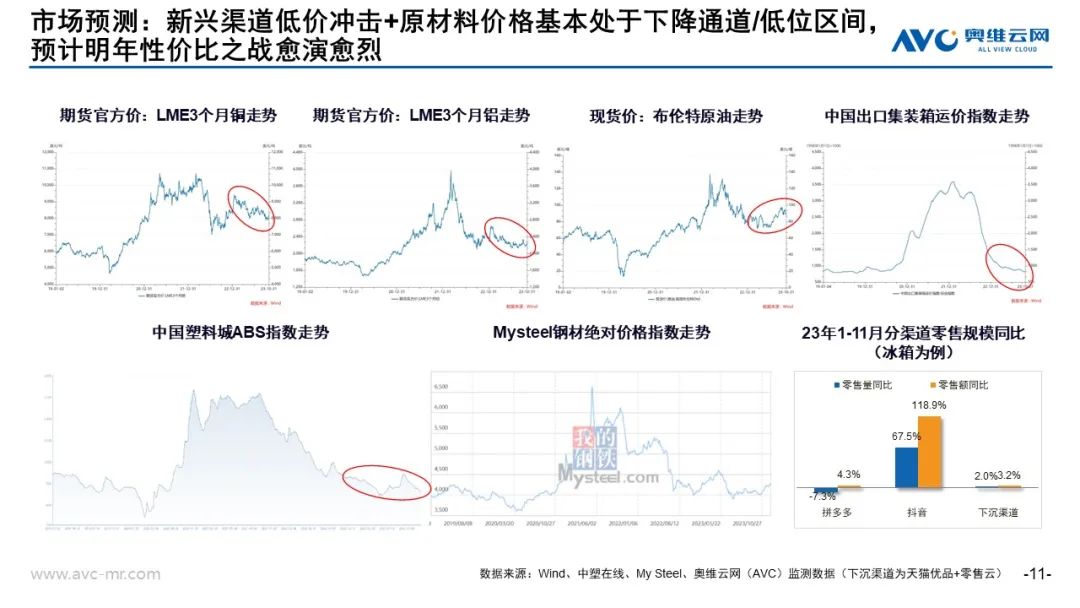

此外,原材料价格基本处于下降通道或低位区间,叠加以抖快为代表的新兴电商走势强劲,以及以拼多多为代表的低价渠道带来的销售冲击,预计明年性价比之战愈演愈烈。

尊重用户的情绪价值,逃离“创造性平庸”

随着竞争走向白热化,行业整体面临渠道布局同质化,营销方式同质化,产品卖点同质化等问题,创造性平庸正在逼近。在这样的情势下,刺激用户的悦己消费进而放大用户的情绪价值显得愈发珍贵。放大用户的情绪价值,与用户共情,是低迷周期里的第一生产力。

有第三方调研数据显示,当消费者与品牌建立情感纽带时,他们的价值(以消费力、复购率衡量)比仅对商品功能感到满意的消费者高出52%。用户的情绪价值正成为低迷周期里的第一生产力。

在世界范围内将“与用户共情”做到极致的其实是信仰。它甚至没有什么过多的产品,就可以拥护者遍布全球,并且用户非常忠诚。我们的品牌与用户互动也可以参考一二,即通过品牌符号提升用户的辨识度,通过故事/情节营销提升用户的接受度,通过活动/仪式培养用户的认同感,通过服务塑造用户的信任感,通过场景构建用户的归属感。

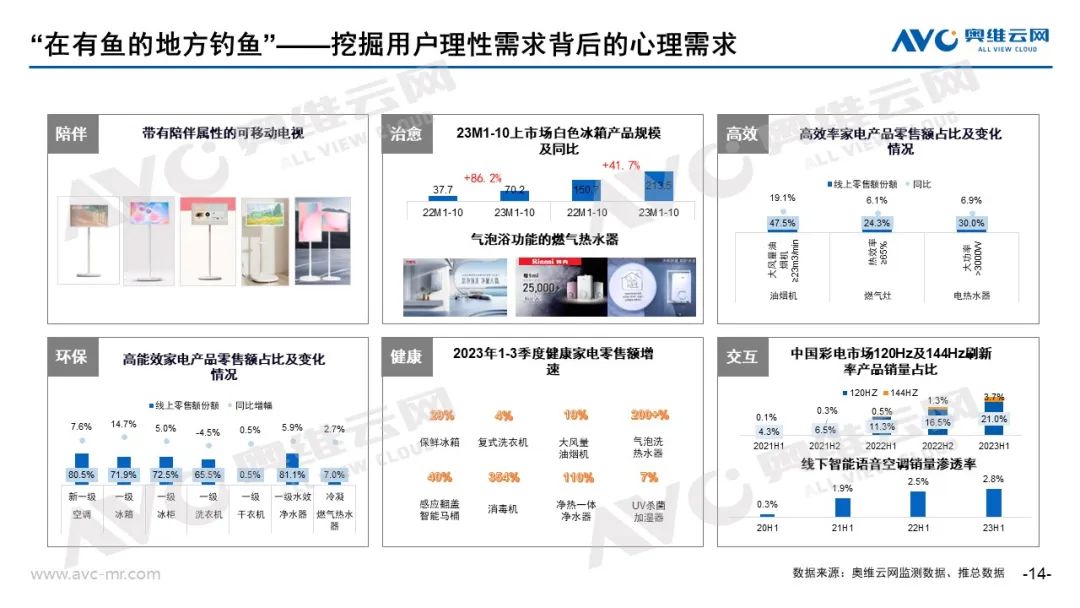

与用户共情,首先要精准击中用户理性需求背后的心理需求。已故投资大师查理·芒格说过,“钓鱼有两个原则:一是在有鱼的地方钓鱼,二是不要忘记第一条原则”。找到有鱼的地方,就是找到用户需求的着陆点,穿透用户需求的“理性”外衣,挖掘用户理性需求背后的心理需求。陪伴、治愈、高效、环保、健康、交互是当前行业消费者的最普遍的心理需求。

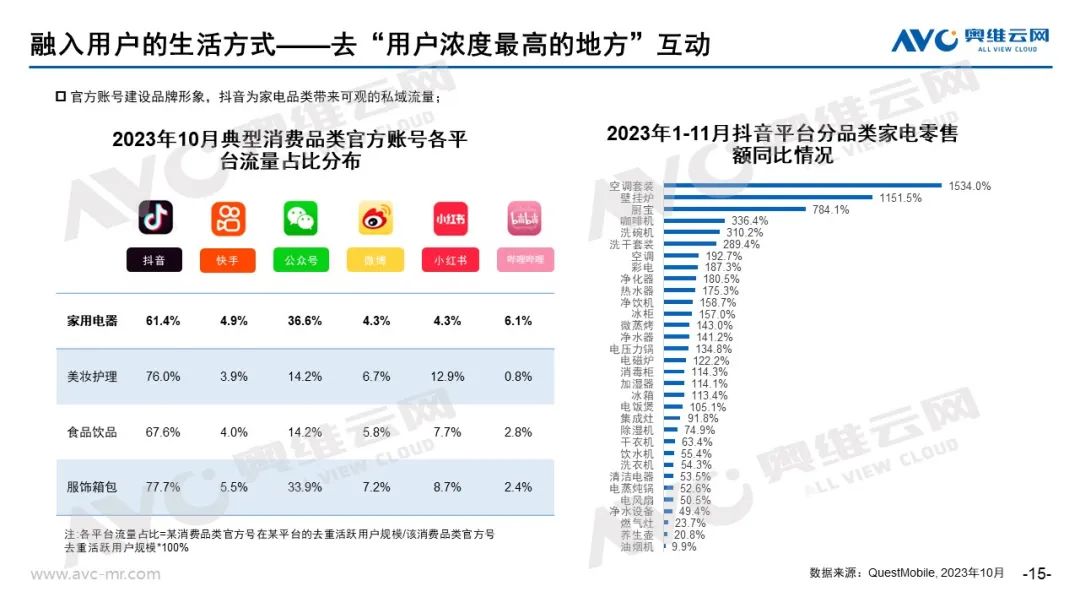

没有凭空的奇迹,只有努力的轨迹——唯有与用户多番互动,才能洞悉用户的心理需求。去“用户浓度最高的地方”与他们互动,融入用户的生活方式中。今年累计至11月各家电品类抖音渠道零售额规模大幅提升。从向品牌官方账号的导流贡献来看,抖音渠道一骑绝尘。

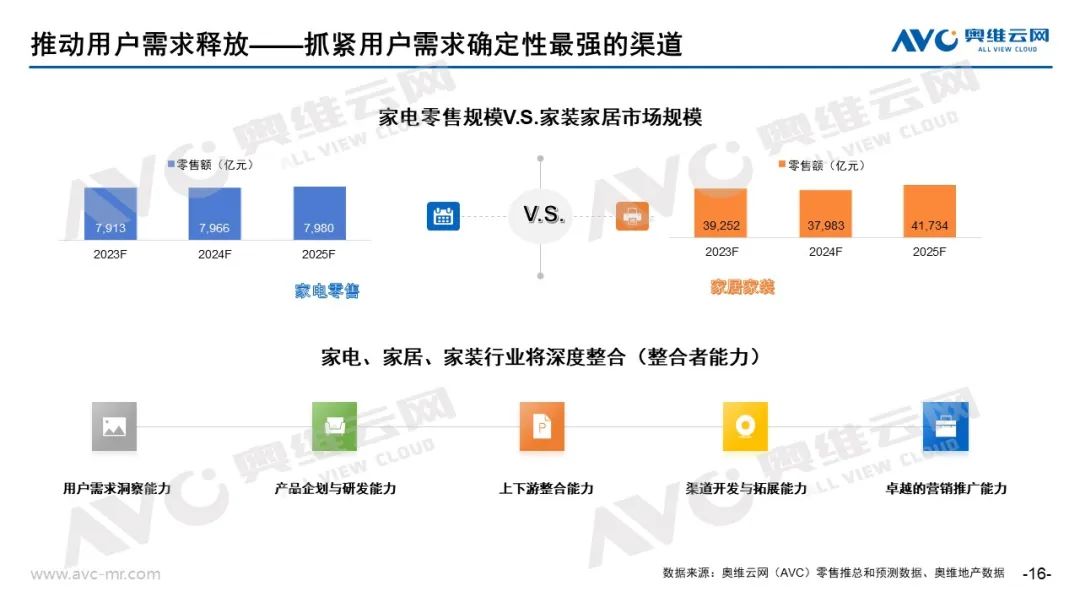

那么,用户需求确定性最强的地方在哪里?我们以前探讨过这个问题,在家居建材渠道。更新换代期,用户圈层化、个性化,消费者呈现节点和触点分散,大市场走向瓦解。家装渠道可以精准捕捉到确定有需求但未到释放期的用户,是一众碎片化渠道中的用户需求确定性最强,用户购买转化最高的渠道。

家电市场年零售规模在8000亿左右,家居家装市场规模约4万亿,家电家居融合发展趋势必行。未来,家电、家居、家装行业将进一步深度整合。

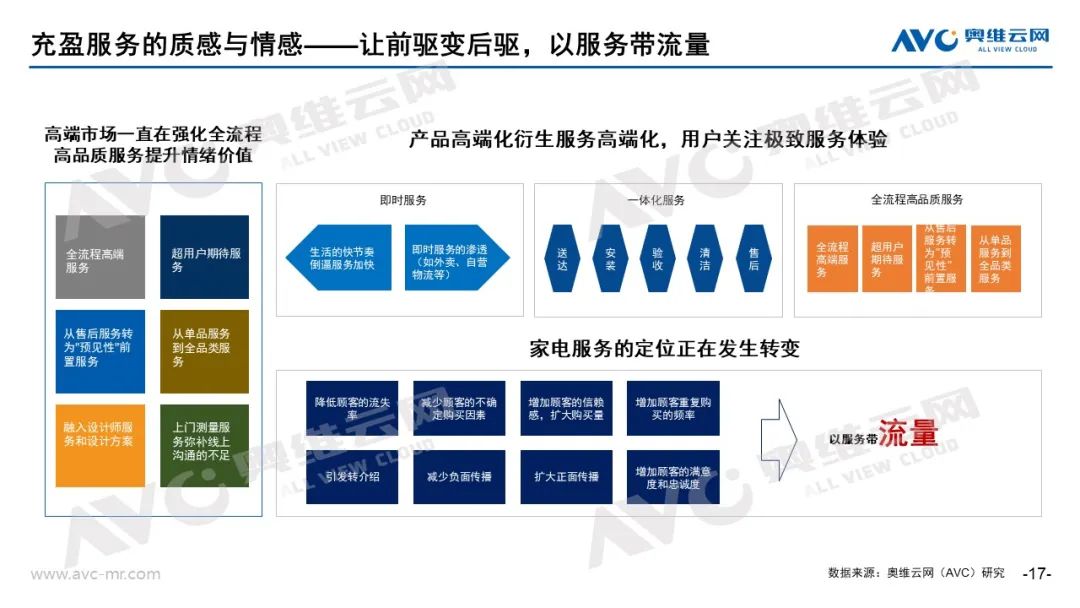

放大用户情绪价值,还需要进一步充盈服务的质感和情感,提升用户体验。家电服务在行业中的定位正在改变,从原来的增值性售后角色走向带动流量,拉动行业发展的后驱动力。

场景打造和体验提升是激发用户共情的关键一环。用户是需求的集合,需求要与场景结合,需求、场景、产品三位一体。提升与用户共情的能力,需要不断强化场景和体验,并且突破用户对场景的理解和商家实操场景搭建之间的偏差。

提供与用户需求匹配的产品,才能推动用户购买需求最终落地。消费需求呈现K型分化已是老生常谈,消费分级已经成为行业基本面式的认知。在消费分级的背景下,行业如何以分级的产品,不变的服务应对消费者的变化才是更值得思考的问题,拷问商家的产品布局能力和差异化能力。

当然,在消费分级的同时,行业的高端化主线一直清晰,且与消费分级平行推进。

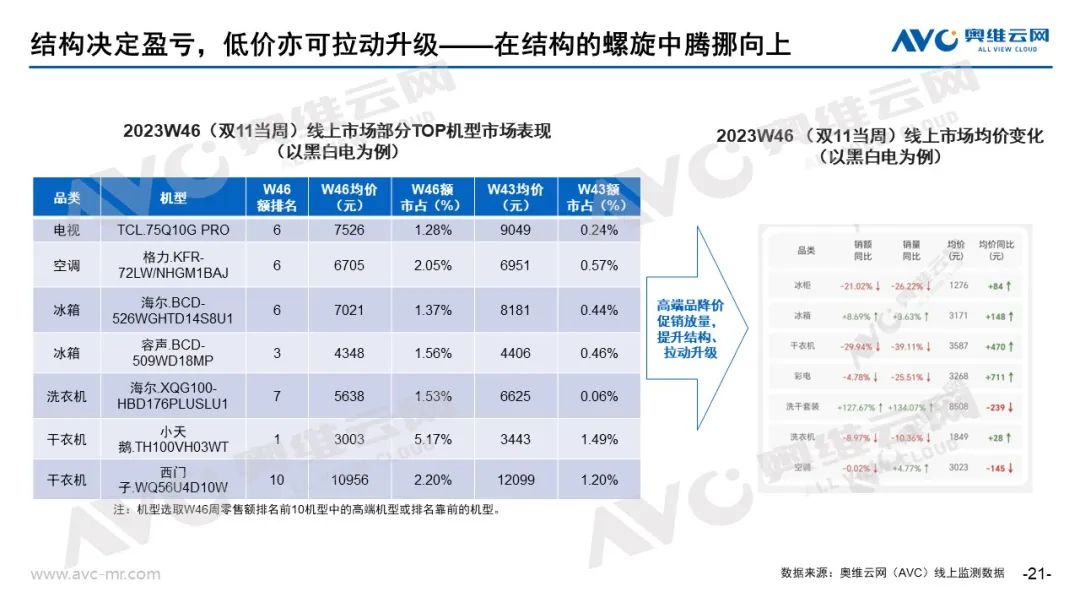

与消费分级和升级相呼应,品牌商、渠道商的销售结构,即利润品与流量品的比例,决定了自身的盈亏。今年的双11促销大战给了我们很好的启发——以低价为引,拉动行业结构提升,拉升中高端和高端产品的占比,进而拉动行业均价提升。低价也可以成为拉动结构升级的利器,在结构的螺旋中,蕴藏着腾挪向上的机会。

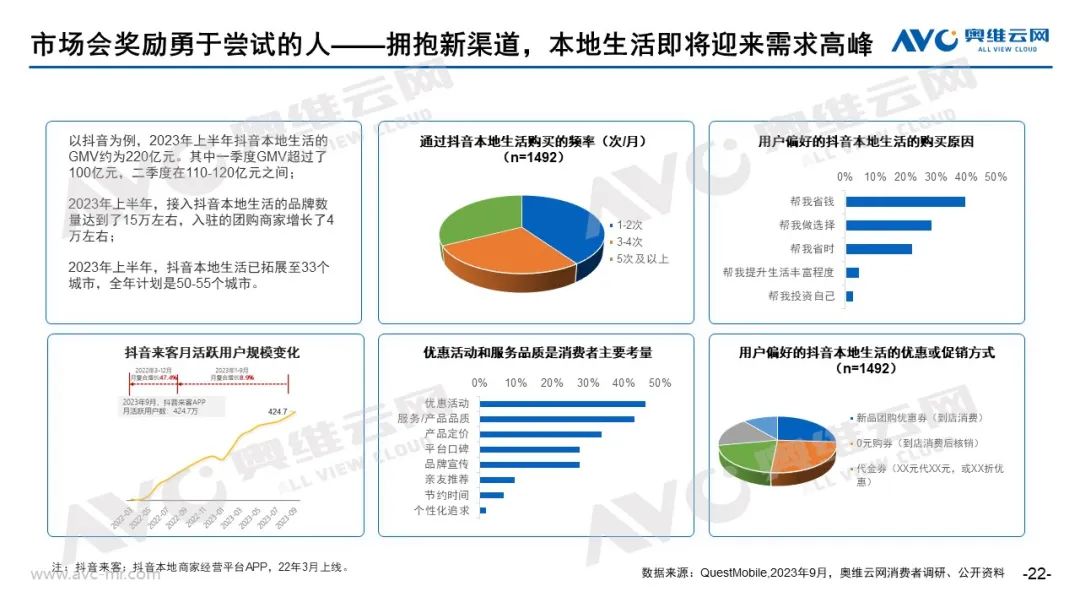

最后,我国家电零售渠道持续碎片化、多元化,新渠道触点不断涌现,继基于LBS的即时零售快速发展之后,本地生活服务也将迎来需求高峰。数据显示,2023年上半年抖音本地生活的GMV约为220亿元,接入的品牌数量达到了15万左右,入驻的团购商家增长了4万左右。拥抱新渠道,探索新模式,市场会奖励那些勇于尝试的人。

对于市场而言,没有最好的时代,也没有最坏的时代。有泰极生否,自然就有否极泰来。悲观者正确,乐观者前行,做一个悲观的乐观主义者,与行业共勉!

评论